RSS статьи

RSS статьиАмерика:

• В течение торговой сессии рынок разрывали противоречивые статданные и новости, что отразилось на волатильности торгов.

• Лучше ожиданий была статистика о сделках с недвижимостью, а так же опережающий индикатор (leading economic indicators). Однако, ложку дегтя добавили новые сокращения в совокупном объеме 71’000 рабочих мест.

• Кроме того, спекулянты продолжают играть на повышение на новости о том, что Pfizer Inc, крупнейший в мире производитель лекарств, заявляет о готовности купить своего конкурента Wyeth за $68 миллиардов. (Об этом Plan.ru писал еще во вчерашнем утреннем обзоре)

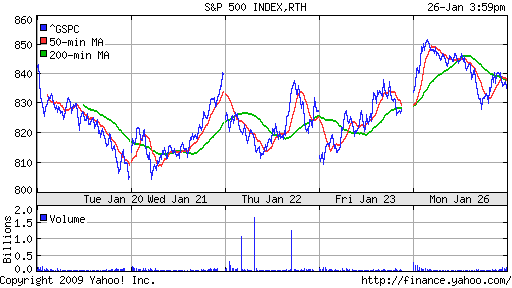

DJIA: +0,47%

DJIA: +0,47%

S&P500: +0,56%

NASDAQ: +0,82%

Pre-Market: +1,2%

Европа:

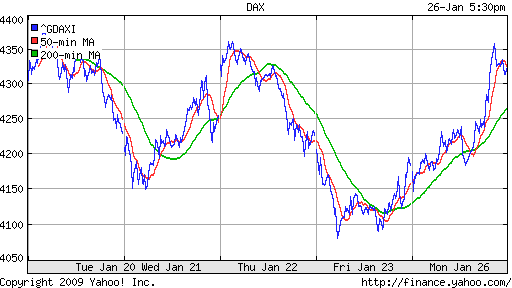

• (Еuronews) Европейские рынки акций восстали из пепла: торговый день завершился ростом ведущих фондовых индексов в диапазоне 2,5-3,5%. Тон задавали банки: на фоне нынешних преимущественно негативных новостей инвесторов буквально привели в восторг сообщения о рекордных годовых прибылях британского банка Barclays (его акции подскочили на 70%). Не меньше энтузиазма вызвали и новости о получении государственной помощи голландской группой ING.

DAX: +3,54%

FTSE: +3,86%

Развивающиеся рынки:

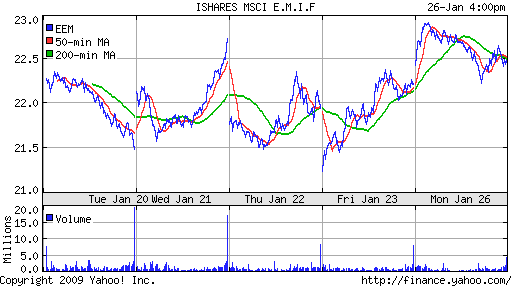

• Вчера, котировки фондов инвестирующих в Россию стали отличным индикатором, сигнализирующим о сломе негативной тенденции. Сегодня они продолжают показывать интерес инвесторов к развивающимся рынкам, особенно восточноевропейским.

BRIC: +2,03%

MSCI EM: +1,69%

MSCI EM Eastern Europe: +8,42%

MSCI EM Latin America: +2,44%

iShares MSCI Emerging Markets Index (EEM): +1,17%

Templeton Russia and East European Fund Inc. (TRF): +9,75%

Market Vectors Russia SBI (RSX): +5,33%

Азиатские рынки:

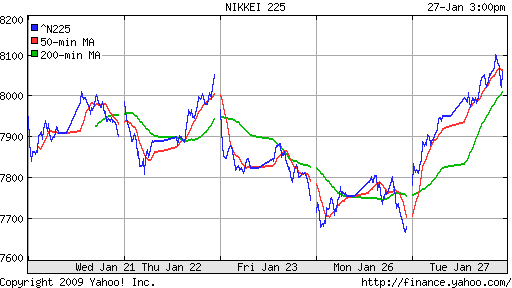

• (Bloomberg) Рынки в Азии активно отскакивают с семинедельного минимума, на фоне улучшения ситуации на кредитном рынке, и оптимизме, который обусловлен успехами регуляторов в преодолении кризиса.

• Лидирующими секторами на рынке являются сегодня банковский, и сырьевой на фоне повышения цен на полезные ископаемые.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +4,93%

SSE Composite Index: — ( SSE100: —)

SSE Composite Index: — ( SSE100: —)

BSE SENSEX (India): +2,52%

АДР:

Значения АДР в целом отражают адекватные локальному рынку уровни.

Нефть:

• Нефтяные котировки ползут вверх на фоне того, как страны-члены ОПЕК реализуют обещания сократить объемы добычи, чем вновь подняли авторитет своей организации.

• Кроме того, похолодание и неблагоприятная погода в Европе и Америке стали причинами роста спроса на энергоресурсы.

NYMEX Crude Oil: 45,73 $/BBL (-1,62%)

NYMEX Crude Oil: 45,73 $/BBL (-1,62%)

Сегодня утром фьючерсы на нефть: +1,1%

FOREX и валютный рынок:

• После укрепления доллара в первые дни января на FOREX, наблюдается консолидация.

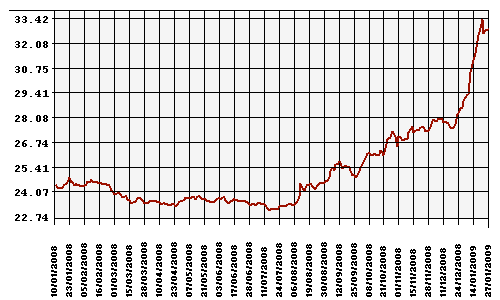

• На национальном финансовом рынке сохраняется высокий дефицит ликвидности, обусловленный периодом налоговых платежей и наблюдавшимся на протяжении нескольких месяц спросом на иностранную валюту на фоне “плавной и предсказуемой” (так называет это ЦБ :) девальвации рубля валюты. На потребность рынка в рублевой ликвидности явным образом указывают аукционы ЦБР: в понедельник совокупный объем спроса на шестимесячном беззалоговом аукционе ЦБР 445,5 миллиарда, тогда как предложение составляло 200 миллиардов, а объем спроса на первом аукционе прямого однодневного репо превысил предложенные регулятором 600 миллиардов. В минувшую пятницу и в понедельник в РФ проходила уплата налога на добычу полезных ископаемых, на это потребовалось около 50 миллиардов рублей. Во вторник банкам предстоит вернуть ЦБ безналоговые кредиты на сумму 182,6 миллиарда рублей, а в среду завершатся выплаты налога на прибыль.

• Таким образом, рубль, вероятно, будет укрепляться в течение двух ближайших дней.

Ликвидность:

• Остатки на корсчетах увеличились, в основном за счет кредитов ЦБ РФ. Ставки на рынке МБК умеренно откатились назад.

• MosPrime Rate 17,83% ( -5,50 пт. )

Новости:

• (Ведомости) – Потери «Газпрома» от прекращения поставок в Европу в первые недели января составили более $2 млрд.

• В целом новостной фон нейтральный.

Рынок:

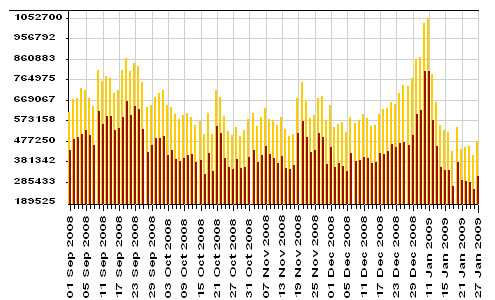

• Вчера спекулянты “рванули” уже на “желтый сигнал светофора”. Не исключен фальстарт.

Технически:

• Вчерашняя десятипроцентная свечка сформировала бычье поглощение.

• Не исключен откат назад. Однако краткосрочный негативный тренд сломлен.

Календарь:

• 12:00 Германия IFO business climate – Индекс настроений в деловых кругах IFO(янв.)

• 12:00 Еврозона Euro-zone current account (Balance of payments) – Сальдо платежного баланса по текущим операциям (Платежный баланс)(ноябрь),млрд.

• 14:00 Великобритания CBI Distributive Trades Survey – Опрос Британской Конфедерации Промышленности в в секторе розничной и оптовой торговли(янв.)

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Объем розничных продаж в крупных супермаркетах по данным UBS/ICSC за предыдущую неделю.

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 18:00 США Richmond Fed Survey – Индикатор деловой активности в производственной сфере Федерального Резервного Банка Ричмонда(янв.)

• 18:00 США Consumer Confidence (Conference Board) – Индекс потребительского доверия(янв.)

Ожидание:

• Моя вчерашняя осторожная позиция, дождаться подтверждающих сигналов разворота тренда, оказалась не состоятельной. Спекулянты рванули вверх при первом же намеке. Но спорить с толпой бесполезно.

• Сигналы на начало дня нейтральные, т.к. рост на мировых рынках был отыгран в России еще вчера, авансом.

• Внутридневная динамика не очевидна. Равновероятны коррекция к вчерашнему росту, консолидация, или безбашенные покупки, как вчера.

Рекомендации:

• Спекулянтам: Вне рынка.

• Среднесрочно: Удерживать длинные позиции с целью 1200 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать ранее сформированные портфели. Наращивать позиции в бумагах сырьевых компаний, в генерации.

Комментариев: 6

на “Вторник. Обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

Ни одного комментария…

Так вот он какой… разворот…

Слон, рано еще утверждать на 100% ….. шортов походу много…

гидра сегодня молодец (полюс еще круче – выше 1000) , но гидра показательно, учитывая динамику в том же ОГК 3….

ну и разочарование в сибтел :( ( единственный телеком, который держу и хуже всех)

у нас почти все на желтый начинают движение и не всегда при этом все заканчивается хорошо…

Рост как раз и начинается тогда, когда накапливается много шортов.

гидра молодец??? да она упала в 4 раза от рекомендованной тут цены покупки…. нынешний подскок – это даже на приличный коньяк не хватит, что бы утешиться инвестору, действовавшему по плану.ru

2 onegin

Ну если не разворот, то репетиция.

Девальвацию объявили, народ в доллар засадили, а он расти перестал… )))… все по закону жанра.

Трежерис припадают. Интересно однако…

Как бы не пошла волна ликвидности из бакса…