RSS статьи

RSS статьиОжидания

• Высокая волатильность, и, как следствие, снизившаяся возможность прогнозировать финансовый рынок краткосрочно, станет, вероятно, поводом временного отстранения части инвесторов от биржевых операций.

• С горизонтом несколько дней, ожидается снижение волатильности и умеренно нисходящий или боковой тренд на мировых биржевых рынках.

• Видится, что коррекция, которую мы наблюдали на прошлой неделе, продолжится вскоре второй волной распродаж.

Рекомендации

• Дейтрейдерам: Вне рынка.

• Позиционно: Покупать акции Лукойла, Сургутнефтегаза, Газпрома, Сбербанка.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• Американские индексы выросли вчера более чем на 2%, после того, как были опубликованы лучшие, чем прогнозы, данные по ВВП США за II кв. с ростом +3,7%, против +2,3% в I кв. Так же данные показали меньший, чем ожидалось дефицит торгового баланса. Экономисты отмечают, что это произошло благодаря сильному внутреннему спросу.

• Всего, за две последние сессии, индекс DOW восстановился более чем на 6%, после 11%-ного обвала за шесть предыдущих дней.

• В центре внимания были акции Tesla (+8,07%) после того, как ее новая модель S P85D получила наивысший бал в тестах популярного журнала Consumer Reports.

DOW: +2,27%

DOW: +2,27%

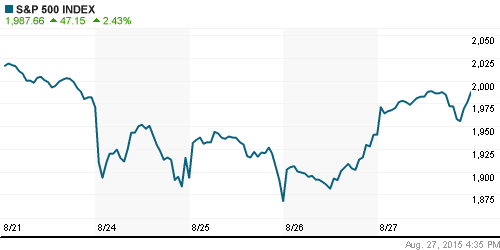

S&P500: +2,430%

NASDAQ: +2,45%

Pre-Market: +0,60%

Pre-Market: +0,60%

Европа:

• Ушел в отставку премьер Греции Алексис Ципрас.

• ЕЦБ, вероятно, может увеличить объемы ежемесячного выкупа долга с рынка, которые сейчас составляют 60 млрд евро. Становится очевидным, что текущие параметры стимулирования не позволяют прийти к целевому уровню инфляции 2%.

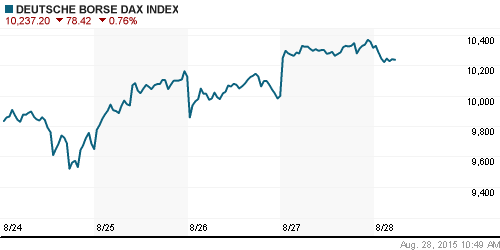

DAX: +3,18%

FTSE 100: +3,56%

Азия:

• Китай отверг обвинения, и объяснил причину обвала на глобальных рынках, не девальвацией юаня, а высокими ожиданиями понижения учетной ставки ФРС.

• В пятницу рост на глобальных рынках продолжился. Лучше рынка акции азиатских компаний тяжелого машиностроения и энергетики. А так же акции экспортеров, таких как Toyota Motor (+4.6%), Bridgestone (+4.0%), Panasonic +4.2%.

Nikkei-225 (Japan): +3,03%

Hang Seng Index (Hong Kong): +0,66

SSE Composite Index (China): +4,82%

BSE SENSEX (India): +1,55%

Развивающиеся рынки:

• Еще более сильный рост чем в Европе и США, благодаря высокой бете.

BRIC: +4,87%

MSCI EM: +3,28%

MSCI EM Eastern Europe: +4,72%

MSCI EM Latin America: +5,26%

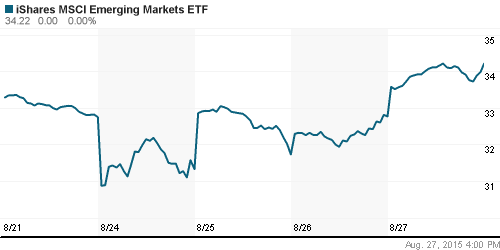

iShares MSCI Emerging Markets (EEM): +4,42%

Templeton Russia and East European Fund (TRF): +2,56%

Market Vectors Russia SBI (RSX): +6,70%

АДР (на торгах в США):

• Рост АДР Мечела за день более чем на четверть впечатляет, однако не имеет под собой видимых причин.

• И в целом, мы наблюдаем по российским АДР ровный и сильный рост.

•

MTL – Mechel ADR: +26,58%

MBT – Mobile TeleSystems ADR: +9,41%

LUKOY – LUKOIL ADR: +5,87%

OGZPY – GAZPROM ADR: +5,87%

NILSY – NORILSK ADR: +5,05%

Нефть, энергия, сырьевые товары, драгоценные металлы:

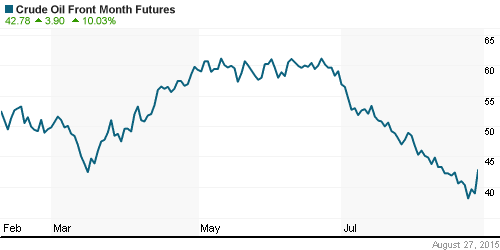

• Котировки нефти продемонстрировали самый большой внутридневной прирост (>10%) за последние 6 лет.

• Ажиотаж был спровоцирован несколькими наложившимися факторами: Падением складских запасов с США за неделю более чем на 5 млн. баррелей; Перебоями поставок из Нигерии; Сильным отчетом по ВВП США за 2 кв.

NYMEX Crude Oil (Brent) сегодня: 47,83 $/bbl (+0,57%)

FOREX и валютный рынок:

• Китай продал US Treasuries, чтобы поддержать юань. По оценке Societe Generale, за последние две недели Народный банк Китая продал не менее $106 млрд резервов, включая долговые бумаги США. (Ведомости)

• Курс рубля продолжил резкое укрепление в четверг, на фоне масштабного оста цен на нефть.

Ликвидность:

• Ставки на межбанковском рынке стабильны. Проблем с ликвидностью нет.

MosPrime Rate (over night): 11,47%

Экономический календарь (время мск.):

08:45 ВВП Швейцарии

10:00 Индекс потребительских цен в Испании

11:30 ВВП Великобритании, второй предварительный отчет

15:30 Личные расходы/доходы потребителей в США

15:30 Товарный торговый баланс США

17:00 Индекс потребительского доверия в США

19:25 Выступление главы Швейцарского Национального Банка Томаса Джордана

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

Внутренний новостной фон оценивается как нейтральный.

• Себестоимость продаж у металлургов упала больше, чем выручка, соответственно, валовая прибыль выросла. За первое полугодие в сравнении с прошлым годом у «Северстали» валовая прибыль выросла на 9,2% до $745,7 млн, у ММК – на 22,7% до $1 млрд, у НЛМК – на 3,5% до $1,4 млрд. При этом, Evraz и «Металлоинвесту» не удалось увеличить валовую прибыль за это полугодие в сравнении с началом 2014 г. (у первого она снизилась на 17,9% до $1,3 млрд, а у второго – на 27,4% до 1,2 млрд). Однако, компаниям удалось сократить коммерческие и общие административные расходы, а также получить прибыль за счет изменения курса. (Ведомости)

• Первый зампред правления «Системного оператора» Николай Шульгинов выбран новой главой «Русгидро». По итогам 2014 г. выручка «Русгидро» (по МСФО) составила 329,6 млрд руб., чистая прибыль – 24,1 млрд руб. Выработка электроэнергии (2014 г.) – 113,6 млрд кВт ч. «Русгидро» объединяет более 70 объектов возобновляемой энергетики. Установленная электрическая мощность – 38,5 ГВт (данные на 1 января 2015 г.). (Ведомости)

• В России начались массовые социальные дефолты. Более 5 млн человек не платят по кредитам – их долги перед банками достигают 1,3 трлн рублей. (Ведомости)

Настроения на рынке:

• Высокая волатильность последних дней, и не прогнозируемость краткосрочной динамики, стала поводом отстранения части инвесторов с рынка.

Технически (тренды):

• Краткосрочно: Рост по индексам РТС и ММВБ затухает.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Комментариев: 4

на “Высокая волатильность – повод временно отстраниться от рынка.”

Подписка на комментарии к этому посту по Atom/RSS.

Некогда боковиками прохлаждаться.К ФРС все должны быть на хаях.

пятница задаст направление на неделю

ралли

жизнь возвращается на биржу нашу!)