RSS статьи

RSS статьи

Ожидания:

• Вышедшие вчера данные по инвентарным запасам нефти в США позитивны для сырьевого рынка, и, следовательно, для России.

• Коме того, контекст текущих новостей по Европе, Америке и Азии оценивается как позитивный.

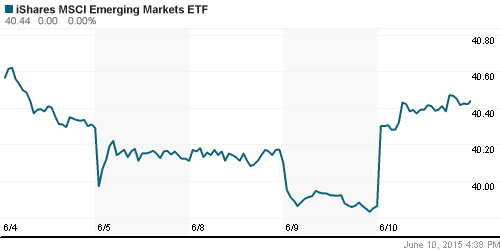

• MSCI не стала включать в индекс MSCI Emerging Markets китайские акции, чем поддержала российские бумаги в составе этого важного индекса.

• Видится, что на нашем локальном финансовом рынке сложился баланс сигналов.

• Вероятно, сегодня день пройдет в боковом тренде по индексу РТС.

• Следует ожидать стабилизацию курса рубля на валютном рынке.

• Перед трехдневными выходными, мы вряд ли увидим покупки российских активов.

• При этом определённые риски создает грядущая экспирация по фьючерсам, и повышение ГО на выходные.

Рекомендации

• Дейтрейдерам: Вне рынка.

• Позиционно: «шорт» по акциям (сентябрьским фьючерсам) ВТБ (VTBR) с целью 0,07 руб.

• С Инвестиционными целями: покупать ОФЗ и облигации экспортеров.

Америка:

• Агентство Standard and Poor’s (S&P) подтвердило долгосрочный и краткосрочный кредитный рейтинг США на уровне “AA positive” и “A-1 positive”, соответственно, ссылаясь на гибкость экономической политики и статуса эмитента мировой резервной валюты.

• Торги на Wall Street закончились ростом, благодаря новостям по рейтингу, а так же акциям технологических и финансовых компаний.

• Финансовые компании росли, на перспективах повышения процентных ставок, от которых они выиграют. А так же на новостях, что акции страховой компании HCC Insurance Holdings (+36,4%) выкупает Tokio Marine Holdings за $7.5 млрд.

• В технологическом секторе возмутителем спокойствия стала Netflix (+3.7%), после того, как акционеры одобрили дробление акций (split).

DOW: +1,33%

DOW: +1,33%

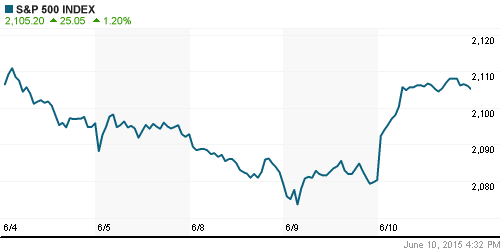

S&P500: +1,20%

NASDAQ: +1,25%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Рейтинговое агентство Standard & Poor ‘s понизило суверенный рейтинг Греции на одну ступень до CCC с CCC +, ссылаясь на задержку выплаты по долгам в пользу МВФ в минувшую пятницу, и на фоне того, что правительство отдало приоритет пенсионным выплатам и внутренним расходам, вместо обслуживания внешнего долга.

• Вместе с тем, новости по той же Греции стали поводом к росту. После того, как газеты в очередной раз написали о ее прогрессе в переговорах с кредиторами. – «Трёхсторонняя встреча между лидерами Греции, Германии и Франции, завершившаяся ночью в Брюсселе, прошла в дружелюбной атмосфере — об этом заявил греческий премьер Алексис Ципрас. По его словам, стороны приблизились к решению проблемы долгов и помощи. Euronews»

• Правительство Британии сделало заявление, что начинает продажи государственных пакетов акция в целом ряде компаний, среди которых Royal Bank Of Scotland и Royal Mail.

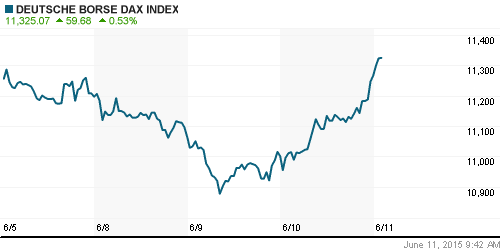

DAX: +2,40%

FTSE 100: +1,13%

Азия:

• Центральный банк Новой Зеландии снизил процентную ставку до 3,25% в первые с марта 2011 года, чем застал многих экономистов врасплох. Между тем, потребительская инфляция в стране снизилась до +0,1% во втором квартале, а регулятор прогнозирует ее рост в 2016 году до уровня 2%.

• Центробанк Южной Кореи так же неожиданно понизил сегодня ставку до рекордного минимума 1.50%, чтобы компенсировать потери экономики от вируса – Middle East Respiratory Syndrome (MERS).

• Инвестиции в основные средства в Китае в мае росли более медленно, чем ожидалось, и составили +11,4%, вместо 12,0%. Объем промышленного производства составил +6,1, против 5,9% месяцем ранее. Темпы роста продаж в розничной торговле остались практически неизменными, и составили +10,1%, против +10,0 в предыдущем месяце. Участники полны ожиданиям, что текущая статистика станет поводом для Пекина усилить поддержку экономики, чтобы предотвратить снижение темпов роста.

• В Австралии сегодня вышла хорошая статистика по занятости. Безработица упала на 0,2 пп до 6,1%.

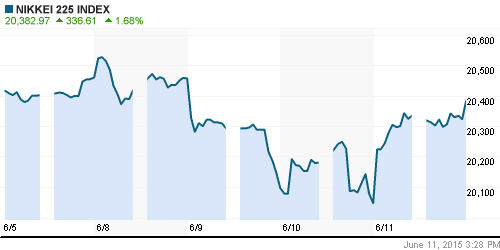

Nikkei-225 (Japan): +1,68%

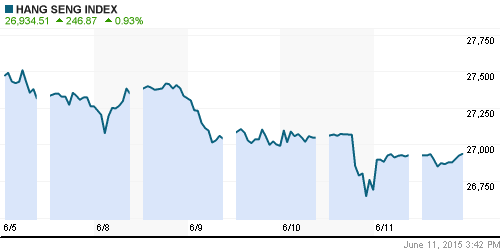

Hang Seng Index (Hong Kong): +0,70%

SSE Composite Index (China): +0,04%

BSE SENSEX (India): -0,97%

BSE SENSEX (India): -0,97%

Развивающиеся рынки:

• Российские индексы были вчера, уже второй день, лучшими в развивающемся секторе.

BRIC: +0,06%

MSCI EM: +0,70%

MSCI EM Eastern Europe: +2,59%

MSCI EM Latin America: +1,78%

iShares MSCI Emerging Markets (EEM): +1,46%

Templeton Russia and East European Fund (TRF): +0,74%

Market Vectors Russia SBI (RSX): +1,97%

АДР (на торгах в США):

• Все АДР продемонстрировали на вчерашних торгах на NYSE позитивную динамику. При этом, АДР Газпрома остаются лучше рынка.

•

MBT – Mobile TeleSystems ADR: +0,42%

LUKOY – LUKOIL ADR: +0,94%

OGZPY – GAZPROM ADR: +2,11%

NILSY – NORILSK ADR: +1,20%

Нефть, энергия, сырьевые товары, драгоценные металлы:

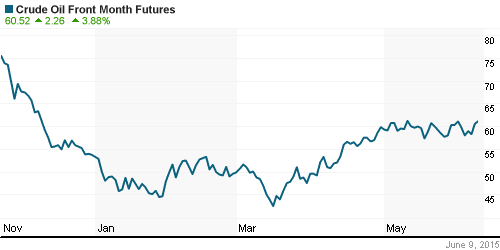

• Опубликованные вчера Агентством Энергетической Информации EIA инвентарные данные о складских запасах нефти показали их снижение, в этот раз на 6,8 млн. баррелей (-1,4%). Однако, при этом в США выросла добыча на 24 тысячи баррелей в день, до 9,61 млн.

NYMEX Crude Oil (Brent) сегодня: 66,58 $/bbl (-0,18%)

FOREX и валютный рынок:

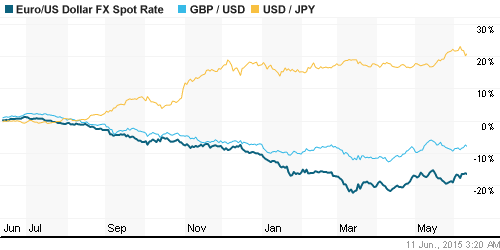

• Курс новозеландского доллара – «киви» – упал до пятилетнего минимума, после того, как ЦБ сегодня неожиданно понизил ставку.

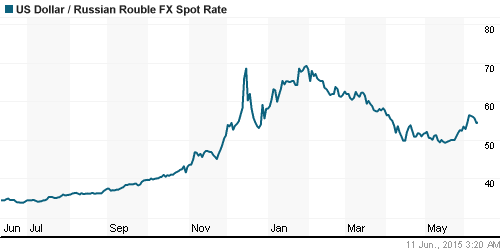

• Так же вчера в центре внимание было трехпроцентное укрепление рубля, на фоне восстановления котировок нефти.

Ликвидность:

• Ставки на МБК остаются второй день неизменными.

MosPrime Rate (over night): 13,25%

Экономический календарь (время мск.):

09:45 Индекс потребительских цен во Франции

15:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

15:30 Розничные продажи в США

17:00 Товарно-материальные запасы компаний США

18:15 Выступление управляющего Банка Канады Стивена Полоза

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• В своем новом докладе «Экономические перспективы», публикуемом дважды в год, Всемирный банк предсказал мировой экономике рост 2,8% в этом году, что ниже предыдущего прогноза в 3%. Наибольший рост ожидается в Индии и Китае.

• Недельная инфляция впервые за 10 месяцев замедлилась до нуля, сообщил Росстат. (Ведомости)

• MSCI не стала включать в индекс MSCI Emerging Markets китайские акции. (Ведомости)

• «Лукойл» решил отложить газовые проекты на Каспии. (Ведомости)

• Саудовская Аравия открывает фондовый рынок для иностранцев. (Ведомости)

Настроения на рынке:

• Настроения оцениваются как нейтральные.

• Инвестиционная активность минимальная.

Технически (тренды):

• Краткосрочно: Индекс РТС протестировал вчера сопротивление по МА200, которое ограничивает дальнейший рост.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Контекст новостей позитивный.”

Подписка на комментарии к этому посту по Atom/RSS.