RSS статьи

RSS статьи

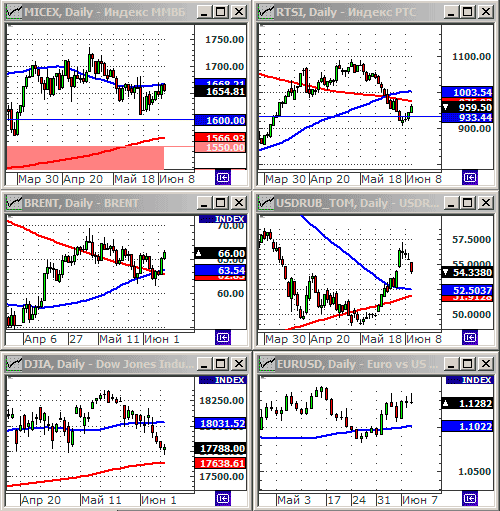

Ожидания:

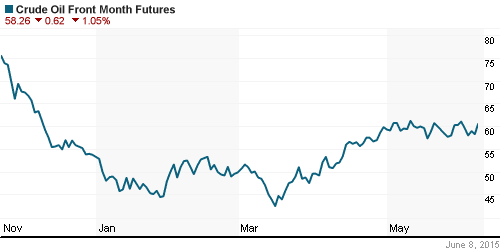

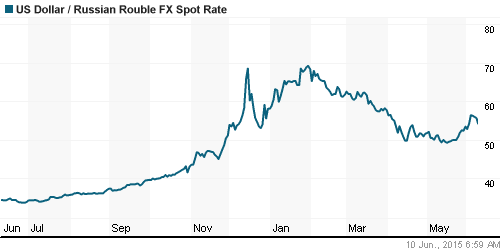

• Нефть в центре внимания (см. новости ниже). Именно благодаря росту цен на нефть более чем на 5% за последние два дня, мы видим резкое укрепление рубля, а так же покупки российских ценных бумаг номинированных в долларах (АДР). Кроме того. Есть все признаки того, что спекулянты, поставившие на девальвацию рубля, спешно закрывают свои позиции.

• Сегодня в среду выходят инвентарные данные по запасам нефти в США. Наверное, самая главная текущая для России статистика, которая повлияет на динамику нефтяных цен.

• Рост двух главных российских «голубых фишек» – Газпрома и Сбербанка – против общей негативной динамики, дает повод предположить начавшиеся покупки российских активов.

• Вместе с тем, при росте долларового индекса РТС, ожидается снижение рублевого индекса ММВБ до уровня 1560-1550 пунктов до МА200.

Рекомендации

• Дейтрейдерам: от покупок по фьючерсу на индекс РТС с целью 1000 пунктов (МА200).

• Позиционно: «шорт» по акциям (сентябрьским фьючерсам) ВТБ (VTBR) с целью 0,07 руб.

• С Инвестиционными целями: покупать ОФЗ и облигации экспортеров.

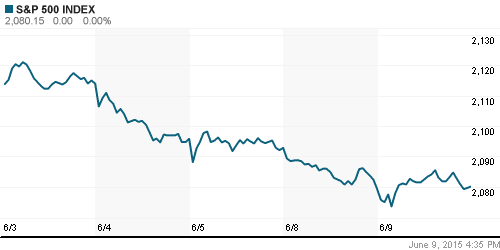

Америка:

• Торги на Wall Street закончились во флете.

• Акции финансовых и потребительских компаний были лучше рынка, после того, как вышли хорошие данные по состоянию рынка труда.

• В лидерах роста были акции Procter & Gamble (+1,53%), после того как люди, знакомые вопросом, сообщили что часть косметического бизнеса P&G хотят купить немецкая Henkel (-0,48%) и Coty Inc (+0,90%).

• А давление на рынок оказывал биотехнологический и строительный сектор.

• Акции строительной компании Hovnanian Enterprises обвалились на 9,78%, после публикации разочаровывающих финансовых результатов.

DOW: -0,01%

DOW: -0,01%

S&P500: +0,04%

NASDAQ: -0,15%

NASDAQ: -0,15%

Pre-Market: +0,25%

Pre-Market: +0,25%

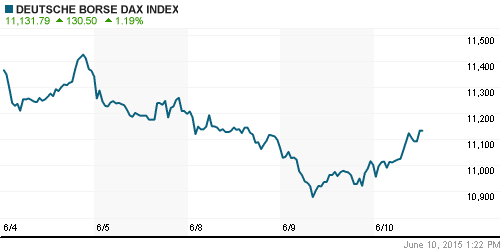

Европа:

• Европарламент не согласовал и смог принять в понедельник решения о создании зоны свободной торговли между США и ЕС – Transatlantic Trade and Investment Partnership (TTIP). Вопрос так же не отклонён, и находится на обсуждении в парламенте.

• В среду европейские рынки консолидируются. Хуже рынка акции высокотехнологических и инжиниринговых компаний.

DAX: +0,15%

FTSE 100: +0,28%

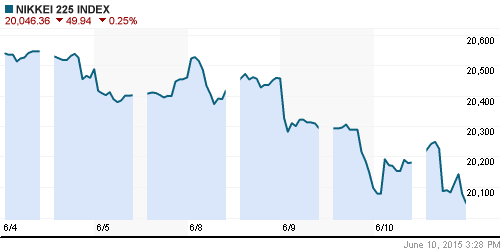

Азия:

• Банк Японии предупредил, что эффективность его программы количественного стимулирования снижается. Так же председатель банка Харукико Курода заявил, что йена уже «очень слабая», чем спровоцировал укрепление йены до двухнедельного максимума.

• Австралийский Центральный Банк в лице своего председателя, сделал превентивное заявление, что открыт для возможности дальнейшего снижения процентных савок.

• Экономисты Центрального Банка Китая резко снизили прогноз по инфляции на 201 год до 1,4% с предыдущей цели 2,2%, мотивируя это стабилизацией цен на жилье. А так же считают, что экономические стимулы введенные в последние месяцы помогут укрепить рост в ближайшие месяцы, заметив, что лаг между стимулами и ростом обычно составляет 6-9 месяцев.

Nikkei-225 (Japan): -0,25%

Hang Seng Index (Hong Kong): -0,74%

SSE Composite Index (China): -0,15%

BSE SENSEX (India): +1,59%

Развивающиеся рынки:

• Месячный отток капитала с развивающихся рынков оказался максимальным почти за два года. (Ведомости)

• Благодаря росту цен на нефть и укреплению рубля, индикаторы российского рынка, номинированные в долларе, вчера были одними из лучших на мировых биржах.

• Инфляция в Мексике снизилась в мае до годового минимума в 2.88%. На прошлой неделе Центробанк Мексики понизил учетную ставку до рекордного минимума с 1970 года, до 3,0%.

BRIC: -0,88%

MSCI EM: -0,61%

MSCI EM Eastern Europe: +1,32%

MSCI EM Latin America: +0,70%

iShares MSCI Emerging Markets (EEM): -0,60%

Templeton Russia and East European Fund (TRF): +0,37%

Market Vectors Russia SBI (RSX): +1,73%

АДР (на торгах в США):

• Индикативно важные АДР голубых фишек – Газпром и Лукойл – были заметно лучше рынка. Можно предположить покупки нерезидентами.

•

MBT – Mobile TeleSystems ADR: -0,42%

LUKOY – LUKOIL ADR: +2,15%

OGZPY – GAZPROM ADR: +3,17%

NILSY – NORILSK ADR: -1,24%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Несколько событий подогрели вчера рост котировок нефти:

• Министр нефти Саудовской Аравии сделал заявление, что рост добычи нефти в Персидском заливе в последние три месяца был обусловлен не желанием сбить цены на нефть, а ростом спроса со стороны покупателей.

• Управление Энергетической Информации США – Energy Information Administration (EIA) – повысило прогноз спроса на нефть на 201 год на 20,000 баррелей в день до 1.25 млн bpd.

NYMEX Crude Oil (Brent) сегодня: 66,24 $/bbl (+2,10%)

FOREX и валютный рынок:

• Мы наблюдаем очевидную реакцию на укрепление рубля, на фоне резкого на 5% роста котировок нефти в течение вторника и среды.

Ликвидность:

• Ставки на рынке МБК стабилизировались.

MosPrime Rate (over night): 13,25%

Экономический календарь (время мск.):

09:45 Объём промышленного производства во Франции

11:00 Объём промышленного производства в Италии

11:30 Объём промышленного производства в Великобритании

17:00 Прогноз ВВП Великобритании от NIESR

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21:00 Отчёт об исполнении федерального бюджета США

23:00 Выступление управляющего Банка Англии Марка Карни

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Сулейман Керимов вышел из капитала ВТБ (Ведомости)

Настроения на рынке:

• Настроения оцениваются как нейтральные.

• Инвестиционная активность минимальная.

Технически (тренды):

• Краткосрочно: Индекс РТС находится на уровне поддержки в зоне 1000-950 пунктов. Возможен «отскок» вверх.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• “Ренессанс капитал” понизил прогнозную стоимость акций “Дикси” с 498 руб. до 418 руб., рекомендация “держать” не изменилась.

• “ВТБ капитал” понизил прогнозную стоимость GDR “Магнита” с $57 до $55, рекомендация “держать” не изменилась.

• UBS повысил прогнозную стоимость GDR “Новатэка” со $100 до $120, рекомендация “покупать” не изменилась.

Нет комментариев

на “Рост цены на нефть обеспечил поддержку российскому рублю и спровоцировал покупки голубых фишек.”

Подписка на комментарии к этому посту по Atom/RSS.