RSS статьи

RSS статьиОжидания:

• «Праздник жизни» – обновление исторических максимумов американскими биржевыми индексами, проходит мимо нас.

• На фоне коррекции цен на нефть и отсутствия ликвидности, на российском фондовом рынке складываются предпосылки к развитию коррекции.

• Достаточно пессимистично смотреть в ближайшее будущее по локальному рынку акций заставляет статистика по потребительскому сектору, где у россиян наблюдается падение реальных доходов и отсутствие свободных денег.

• Прогноз по рынку акций до конца мая негативный ожидается коррекция индекса ММВБ до уровня 1500 пунктов, по крайней мере.

Рекомендации

• Спекулянтам. Шорт фьючерса на индекс РТС.

• Позиционно: Вне рынка.

• Инвесторам: Размещать активы в облигации.

Америка:

• Индексы DOW и S&P500 закончили день на абсолютных исторических максимумах. Помогли акции Apple и (!) слабый индекс активности на рынке жилья. Данные о замедлении роста американской экономики из-за укрепления доллара и роста зарплат, позволили инвесторов считать, что ФРС не будет торопиться с повышением учетных ставок.

• Акции Apple (+1,10) выросли до $130,19 после того, как один из топ-менеджеров компании Carl Icahn высказался, что акции компании недооценены, и должны стоить $240.

• Акции Altera (+5.65%) выросли после того, как New York Post сообщил компания возобновила переговоры о слиянии с Intel (+1,24%).

• Хуже рынка были акции Alibaba (-1.53) после того, как группа компаний производящих товары класса luxury, в пятницу подала на китайский поисковик иск в суд, обвиняя его в том, что он способствует распространению по всему миру контрафактных китайских товаров.

• Объемы торгов на NYSE были ниже средних.

DOW: +0,14%

DOW: +0,14%

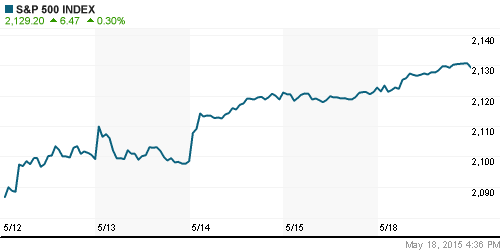

S&P500: -0,30%

NASDAQ: +0,60%

Pre-Market: +0,25%

Европа:

• В Европе две темы в центре внимания: Греция и нелегальные мигранты.

• Россия мешает восстановлению Европы – ЕБРР. (Ведомости)

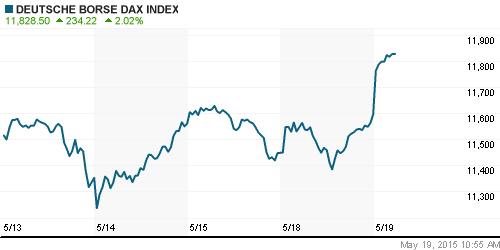

DAX: +1,68%

FTSE 100: +0,44%

Азия:

• В Китае настоящее ралли, после того, как были опубликованы правительственные «Принципы экономических реформ», где фондовому рынку уделяется большое место в качестве главного инструмента проведения приватизации государственных компаний.

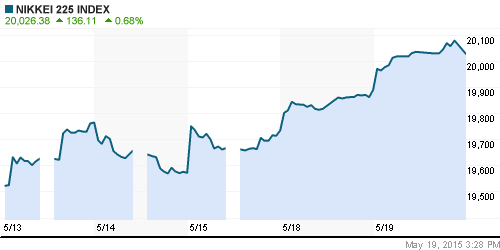

Nikkei-225 (Japan): +0,68%

Nikkei-225 (Japan): +0,68%

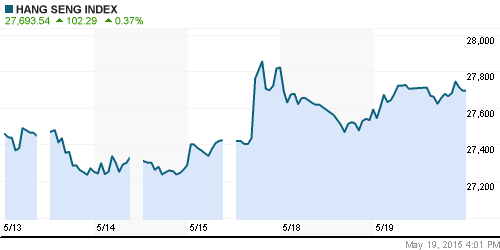

Hang Seng Index (Hong Kong): +0,41%

SSE Composite Index (China): +3,13%

BSE SENSEX (India): +0,44%

Развивающиеся рынки:

• На развивающихся рынках вчера была достаточная слабая динамика. Ни стоят особняком от тренда роста в США и Европе.

BRIC: -0,78%

MSCI EM: -0,24%

MSCI EM Eastern Europe: -0,23%

MSCI EM Latin America: -2,00%

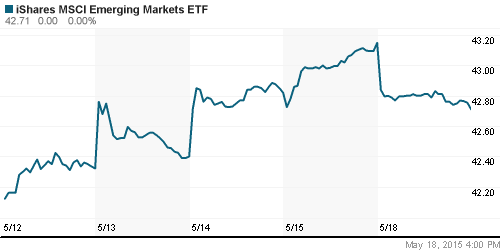

iShares MSCI Emerging Markets Index (EEM): -1,02%

Templeton Russia and East European Fund Inc. (TRF): -1,04%

Market Vectors Russia SBI (RSX): -1,25%

АДР (на торгах в США):

• Российские АДР, несмотря на рост на американском рынке в целом, продемонстрировали снижение.

•

MTL – Mechel ADR: -2,26%

MBT – Mobile TeleSystems ADR: -3,05%

LUKOY – LUKOIL ADR: -0,71%

OGZPY – GAZPROM ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: +0,05%

Нефть, энергия, сырьевые товары, драгоценные металлы:

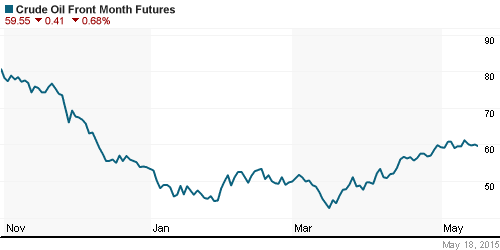

• Цены на нефть держались несколько дней в коридоре, и сегодня начали активную коррекцию, отыгрывая резкое укрепление курса доллара.

NYMEX Light Crude Oil: 59,43 $/bbl (-0,44%)

FOREX и валютный рынок:

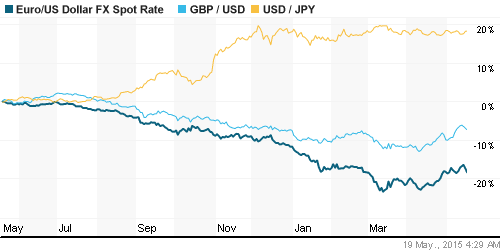

• Доллар второй день укрепляется, против евро. Причины в слабых данных по Европейской экономике.

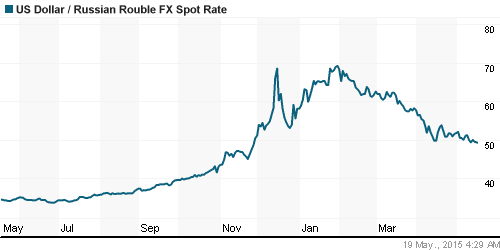

• Курс рубля к доллару сейчас находится на годовом минимуме, в большей степени, благодаря державшимся несколько дней высоким ценам на нефть.

• Центробанк будет скупать на рынке по $100–200 млн в день. (Ведомости)

Ликвидность:

• Экстремальных отклонений нет. В относительной норме.

• Центробанк вчера неожиданно отменил аукцион годового валютного репо. (Ведомости)

MosPrime Rate (over night): 13,37%

Экономический календарь (время мск.):

01:45 Индекс цен производителей в Новой Зеландии на входе, кв/кв

01:45 Индекс цен производителей в Новой Зеландии на выходе, кв/кв

03:00 Индекс опережающих экономических индикаторов Австралии, м/м

04:30 Протоколы предыдущего заседания Резервного Банка Австралии

11:30 Индекс цен производителей Великобритании на входе, м/м

11:30 Индекс цен производителей Великобритании на выходе, м/м

11:30 Индекс потребительских цен в Великобритании, г/г

11:30 Базовый индекс потребительских цен в Великобритании, г/г

11:30 Индекс розничных цен в Великобритании, г/г

11:30 Индекс цен на жильё в Великобритании, г/г

12:00 Индекс настроений в деловых кругах Германии ZEW

12:00 Индекс настроений в деловых кругах еврозоны ZEW

12:00 Торговый баланс еврозоны

12:00 Индекс потребительских цен в еврозоне, финал, г/г

12:00 Базовый индекс потребительских цен в еврозоне, финал, г/г

15:30 Число выданных разрешений на строительство нового дома в США

15:30 Число закладок новых домов в США

18:45 Выступление управляющего Банка Канады Стивена Полоза

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• У холдинга «Открытие» оказались заложены главные активы. (Ведомости)

• «Роснефть» предложила акционерам на годовом собрании 17 июня одобрить сделку с ВТБ по купле-продаже облигаций и векселей на общую предельную сумму 3,5 трлн руб. (Ведомости)

• 20 российских регионов фактически в дефолте. Региональные бюджеты начинают сокращать социальные расходы. (Ведомости)

Настроения на рынке:

• Преобладают пессимистичные настроения.

Технически (тренды):

• Краткосрочно: Коррекция с поддержкой 1550 пунктов.

• Среднесрочно: Коррекция с поддержкой 1550 пунктов.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): На понижение по фьючерсу на индекс РТС

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Приоритет инструментам с фиксированной доходностью.

Нет комментариев

на “Последние новости не внушают оптимизма.”

Подписка на комментарии к этому посту по Atom/RSS.