RSS статьи

RSS статьи

Ожидания:

• Вероятно – до 27 ноября – до решений по итогам заседания ОПЕК, не будет каких-то сильных движений на сырьевом рынке, и следовательно на российском рынке акций.

• Отмечу, что индекс ММВБ находится сейчас на сильном уровне сопротивления. И нужны сильные новости, что бы протолкнуть его на уровни существенно выше 1500 пунктов.

• В целом же, есть повод для умеренного оптимизма, так как последние дни российские ценные бумаги выглядят сильнее, чем развивающиеся рынки в общем.

Америка:

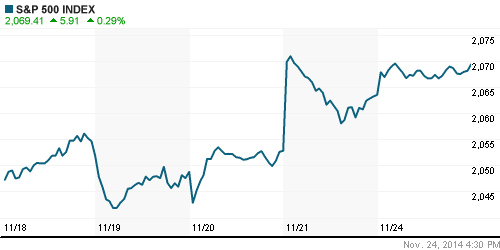

• Индекс S&P 500 вчера вновь обновил историческим максимум. Повлиял обще рыночный оптимизм, после того, как Банк Китая снизил в пятницу учетную ставку, продемонстрировав адаптивную политику.

• Среди тех, кто сдерживал рост индекса DOW JONES, оказались акции Exxon (-1,13%) и Chevron (-0,83%) на фоне рисков перед заседанием ОПЕК. Среди аутсайдеров были акции United Technologies (-1,37%), после того как стало известно об отставке генерального и финансового директоров компании.

• В США вчера вспыхнули народные акции протеста против произвола полицейских. Новая волна была спровоцирована отказом суда в преследовании полицейского, ранее застрелившего безоружного чернокожего подростка. Вчера в штате Миссури жгли магазины, а уже сегодня в Нью-Йорке демонстранты перекрывают мосты.

DOW: +0,04%

DOW: +0,04%

S&P500: +0,29%

S&P500: +0,29%

NASDAQ: +0,89%

Pre-Market: нейтрально

Европа:

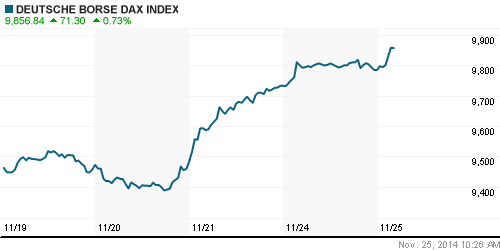

• Вчера порадовала Германия, где индекс настроений в деловых кругах неожиданно оказался лучше ожиданий.

• Растет активность по слияниям и поглощениям. На рынке циркулируют слухи, что Bayer планирует продать одно из своих подразделений производящее препараты для диабетиков, а Glencore и Rio Tinto скоро ждет слияние.

• В целом на европейском рынке сегодня консолдация.

DAX: +0,07%

FTSE 100: -0,08%

Азия:

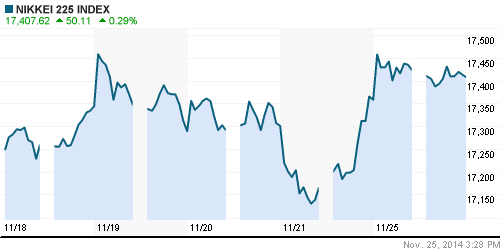

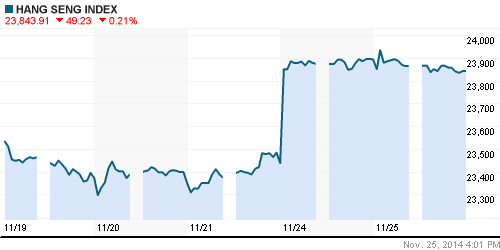

• Смешанная динамика сегодня наблюдается на биржах Азии. После позитивного открытия, внутридневной тренд нисходящий.

• Китай подтверждает свою политику стимулирования финансовых рынков, анонсирует программу выкупа плохих долгов у региональных банков.

Nikkei-225 (Japan): +0,29%

Hang Seng Index (Hong Kong): -0,21%

Hang Seng Index (Hong Kong): -0,21%

SSE Composite Index (China): +1,37%

BSE SENSEX (India): -0,71%

Развивающиеся рынки:

• Динамика российского рынка вчера была лучше развивающегося сектора в целом..

BRIC: +1,12%

MSCI EM: +0,69%

MSCI EM Eastern Europe: +0,97%

MSCI EM Latin America: -1,29%

iShares MSCI Emerging Markets Index (EEM): -0,82%%

Templeton Russia and East European Fund Inc. (TRF): -0,17%

Market Vectors Russia SBI (RSX): +0,23%

АДР (на торгах в США):

• По российским АДР умереннопозитивная динамика.

•

MTL – Mechel ADR: +1,92%

MBT – Mobile TeleSystems ADR: +1,57%

LUKOY – LUKOIL ADR: +0,50%

OGZPY – GAZPROM ADR: +1,49%

NILSY – NORILSK ADR: +1,77%

Нефть, энергия, сырьевые товары, драгоценные металлы:

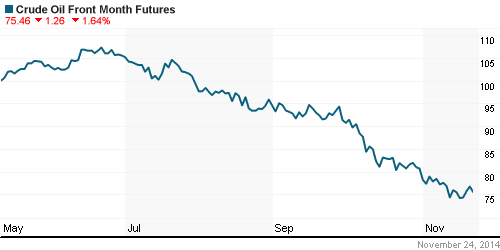

• Котировки нефти снижаются, так как у участков рынка складывается мнение о том, что ОПЕК не сможет принять решения о существенном сокращении добычи нефти. Уже сейчас стало известно, что Ирак, Иран и Ливия будут освобождены от «повинности» сокращать добычу. Ранее правительство России сообщило о планах сохранить объем поставок нефти на экспорт неизменным.

|

NYMEX Light Crude Oil: -0,95%

Сегодня утром фьючерсы на нефть: нейтрально

FOREX и валютный рынок:

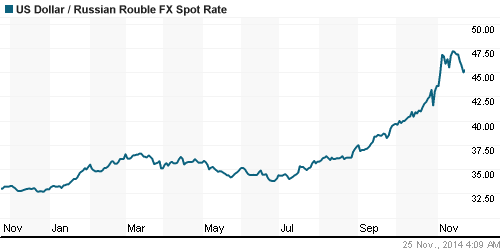

• Курс рубля к доллару нашел уровень консолидации в районе 45 руб. за доллар.

Ликвидность:

• С ликвидностью не все в порядке. Ставки на МБК подошли вплотную к 11% овернайт.

MosPrime Rate (over night): 10.83%

Экономический календарь (время мск.):

10:00 ВВП Германии

12:00 Розничные продажи в Италии

12:30 Число выданных разрешений на ипотечное кредитование в Великобритании

13:00 Заседание парламента Великобритании по вопросам инфляции

13:00 Выступление управляющего Банка Англии Марка Карни

16:30 ВВП США, предварит.

16:30 Ценовой индекс ВВП США

17:00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

18:00 Индекс потребительского доверия в США от Conference Board

18:00 Индекс деловой активности в производственном секторе Ричмонда

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Россия и Абхазия подписали договор о стратегическом партнерстве, что создает риск дальнейшей экономической изоляции со стороны западных стран.

Сильные и слабые бумаги:

Сильные: —

Слабые: —

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные. До оптимизма еще далеко, но паники уже нет.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Генерации: ОГК2, ИнтерРао, РусГидро; сетевые: ФСК, Россети; газовый сектор: Газпром; финансовый сектор: Сбербанк, ВТБ; Связь: МТС, Мегафон.

Нет комментариев

на “Сырьевые рынки взяли паузу – ждут решения ОПЕК.”

Подписка на комментарии к этому посту по Atom/RSS.