RSS статьи

RSS статьиОжидания:

• Новостной фон и внутренний и внешний улучшился.

• На прошлой неделе мировые индексы скорректировались, что создает простор для спекулятивной игры на повышение.

• Девальвация рубля может стать фактором притока иностранного спекулятивного капитала на биржу в акции, а так же в долговые бумаги.

• Индексы ММВБ и РТС скорректировались до уровней поддержки 1400 и 1100 пунктов соответственно, что дает спекулянтам сигнал для покупок.

• Вероятно начало среднесрочного растущего тренда, с горизонтом до конца ноября, вряд ли больше, так как в декабре будет сезонный пик погашения внешнего долга.

• Рекомендация участникам рынка, спекулянтам, позиционным трейдерам и инвесторам: покупать.

Америка:

• Американские индексы продемонстрировали наибольший прирост с августа, после выхода более сильных, чем ожидания данных о занятости за сентябрь. Уровень безработицы снизился до 5,9%, с 6,1% в предыдущем месяце.

• Опрос, проведенный Reuters среди ведущих операторов долговых бумаг на Wall Street, показал, что они не ожидают повышения учетной ставки ФРС ранее, чем июне следующего года.

• Hewlett-Packard планирует разделиться на две отдельные публичные компании: в одну выделить бизнес по производству персональных компьютеров и принтеров, а в другую — производство серверов и оказание корпоративных услуг, что бы улучшить свои показатели. О планах может быть объявлено уже в понедельник, говорят источники WSJ.

DOW: +1,24%

DOW: +1,24%

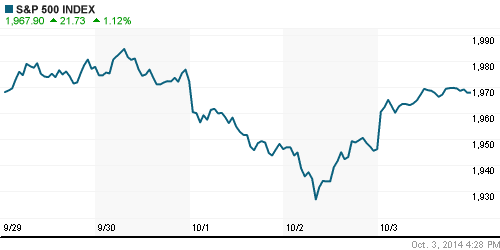

S&P500: +1,12%

NASDAQ: +1,03%

Pre-Market: +0,35%

Европа:

• В Европе так же была опубликована хорошая статистика. Вопреки ожиданиям, розничные продажи выросли на 1,2%, против падения на 0,4% месяцем ранее.

• Lloyds Banking Group сообщила о многотысячных сокращениях персонала, в рамках стратегии перехода многих банковских процессов в цифровую форму обработки.

• Кроме того, Европейские экспортеры восприняли с оптимизмом падение курса Евро до многомесячных минимумов.

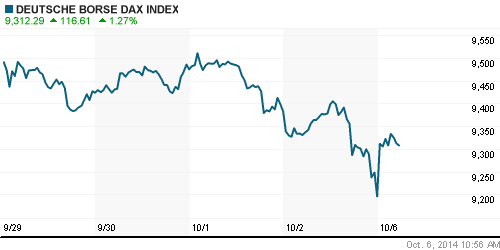

DAX: +0,91%

FTSE 100: +0,40%

Азия:

• Индексы в Азии активно растут в понедельник, после поучения новостей о затухании гражданских протестов в Гонконге. А так же на хороших данных по занятости из США.

• Samsung опубликовал пресс-релиз о планах строительства нового завода по производству микрочипов за $15 млрд уже к 2017 году, чтоб противостоять конкуренции Apple Inc. и Xiaomi Corp.

• Сегодня в Китае опять выходной.

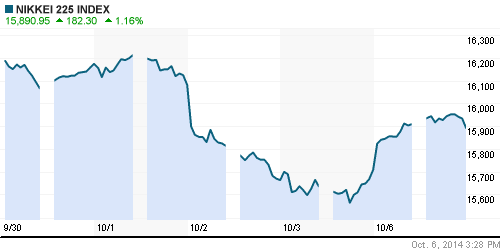

Nikkei-225 (Japan): +1,16%

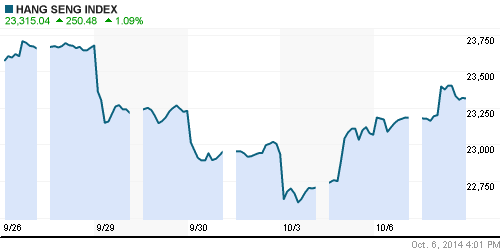

Hang Seng Index (Hong Kong): —

Hang Seng Index (Hong Kong): —

SSE Composite Index (China): —

BSE SENSEX (India): -0,23%

BSE SENSEX (India): -0,23%

Развивающиеся рынки:

• По российскому рынку индексы в пятницу были слабее, чем в среднем по сектору.

BRIC: +0,61%

MSCI EM: +0,48%

MSCI EM Eastern Europe: +0,26%

MSCI EM Latin America: +0,74%

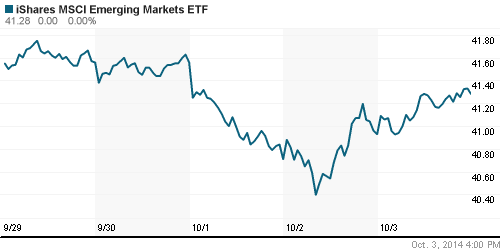

iShares MSCI Emerging Markets Index (EEM): +0,86%

Templeton Russia and East European Fund Inc. (TRF):-0,40%

Market Vectors Russia SBI (RSX): +0,23%

АДР (на торгах в США):

• Хуже рынка АДР Мечела и ГМК Норильский Никель. Газпром и Лукойл сохраняют свои позиции, и продемонстрировали прирост чуть ниже, чем на локальном рынке.

MTL – Mechel ADR: -2,86%

MBT – Mobile TeleSystems ADR: +1,80%

LUKOY – LUKOIL ADR: +0,32%

OGZPY – GAZPROM ADR: +0,73%

NILSY – NORILSK ADR: -1,30%

Нефть, энергия, сырьевые товары, драгоценные металлы:

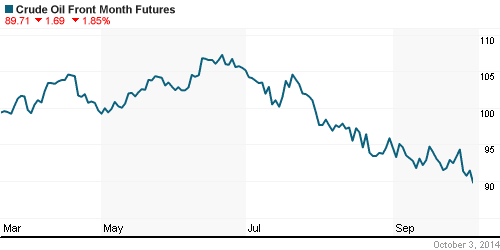

• По последним данным, добыча нефти в США достигла 8,867 баррелей в день – максимума с 1986 года, а в следующем году ожидается, что она будет на уровне 46-летнего максимума.

• По оценке аналитиков, падение цен на нефть сорта Лайт ниже $90 будет нерациональным, так как в этом районе находится уровень себестоимости для Саудовской Аравии.

NYMEX Light Crude Oil: -1,40%

Сегодня утром фьючерсы на нефть: +0,17%

FOREX и валютный рынок:

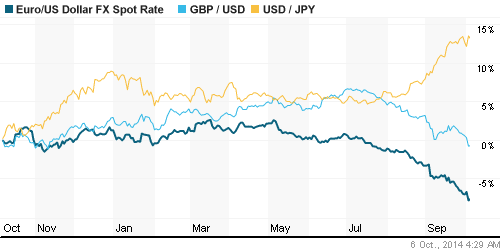

• Доллар все еще выглядит крепкой валютой, после того как в пятницу во Германии вышли самые слабые данные о производственных заказах с 2008 года, а в США наоборот сильные данные по занятости.

|

Ликвидность:

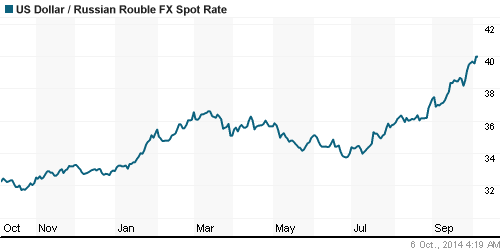

• Резкое падение ставки овернайт на МБК практически на 1% за неделю. С рублевой ликвидностью проблем нет.

• Вероятно, крупные игроки переложились в рубль.

MosPrime Rate (over night): 7.58%

Экономический календарь (время мск.):

Выходной день в Китае

10:00 Объём промышленных заказов в Германии

12:10 Индекс деловой активности в розничном секторе еврозоны

12:30 Индекс доверия инвесторов в еврозоне Sentix

Макроэкономика, инфраструктура, компании:

Новостной фон: Внутренний новостной фон оценивается как нейтральный.

• Deutsche Bank понизил прогнозную стоимость акций«Московской биржи с 66 руб. до 60 руб., рекомендация «держать» не изменилась.

• «ВТБ капитал» повысил рекомендацию по GDR «Уралкалия» с «продавать» до «держать», прогнозная стоимость $20 не изменилась.

• Газпромбанк понизил рекомендацию по акциям банка «Возрождение» с «держать» до «продавать», прогнозная стоимость 424 руб. не изменилась.

• JPMorgan повысил прогнозную стоимость GDR «Фосагро» с $12,3 до $14, рекомендация «покупать» не изменилась.

• Goldman Sachs понизил прогнозную стоимость GDR ТМК с $13,9 до $13,3, рекомендация «покупать» не изменилась.

|

|

Сильные и слабые бумаги:

Сильные: РусГидро, ОГК-2, ФСК, Россети, НЛМК, ММК, Северсталь, Газпром, ГМК Норильский Никель.

Слабые: Сбербанк, ВТБ, розничный сегмент.

Настроения на рынке:

• Нестроения инвесторов в отношении российского рынка оцениваются, как спекулятивные попытки игры на повышение.

Технически (тренды):

• Краткосрочно: Сохраняется нисходящий тренд.

• Среднесрочно: Индексы ММВБ и РТС торгуются на уровнях поддержки 1400 и 1100 пунктов соответственно. Вероятна игра на повышение от этих уровней.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Стратегии от покупок.

• Среднесрочно (горизонт 3 месяца): Стратегии от покупок в «голубых фишках», с горизонтом до конца ноября.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; Генерации: ОГК2, ИнтерРао, РусГидро; Сетевые: ФСК, Россети; Газовый сектор: Газпром.

Один комментарий

на “На бирже сложились сигналы к покупкам.”

Подписка на комментарии к этому посту по Atom/RSS.

через пару дней будет рекомендация “ждать” иль “продавать”, хороший спекулянтский сайт. без бэ )))