RSS статьи

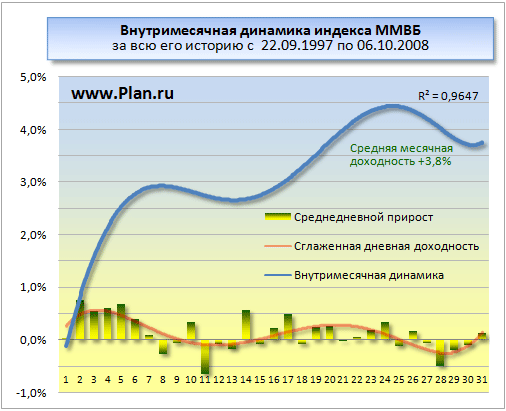

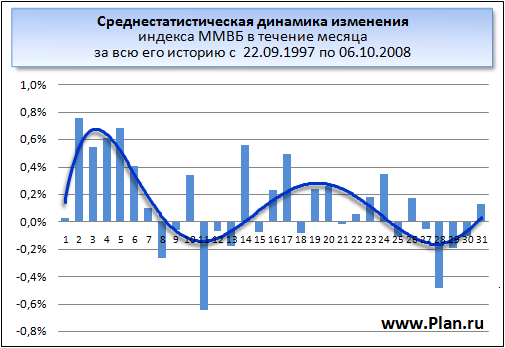

RSS статьиНа приведенной статистической выборке явно выделяются две зоны:

• Дни роста – первая и в меньшей степени третья торговые недели месяца.

• Дни коррекции – последняя торговая неделя месяца.

Вторая неделя имеет достаточно сильный разброс по дням, который не позволяет выявить статистических закономерностей.

* Расчет произведен на базе индекса ММВБ с момента его создания до настоящего времени.

Комментариев: 13

на “Динамика доходности рынка в течение месяца.”

Подписка на комментарии к этому посту по Atom/RSS.

в начале месяца ликвидность возрастает! ближе к концу соответственно падает…..

что за намеки?????

сначала “в среду обычно падаем” теперь что нам ждать в конце месяца???

Погоди, завтра еще по месяцам статистику посмотрим. ))

Давно заметил, в последних числах приседаем, а растем в первых. Лимиты подбивают в конце месяца. Но в последнее время, увы, не работает )))

я смотрел статистику по РТС по дню недели для каждого месяца – есть резкие выбросы в обе стороны, считал процент смещения в одну и другую сторону, тоже есть на что обратить внимание

Я еще с додефолтных времен всегда готовлюсь к последней календарной среде месяца (вроде связано с последующей банковской отчетностью – но тут я в полном неведении), скорее ощущения спекуля, который чувствует рынок задницей. И, конечно, не забывайте об экспирации деривативов в середине месяца (не только сей день, но и парочка близлежащих, когда маркетмейкеры подправляют свои позиции). И обязательно смотрите на календарь крупных налоговых выплат. Банки любят “прокручивать” клиентские деньги. То же относится и к выплатам зарплат и авансов в крупных компаниях и бюджетной сфере. Раньше это проявлялось хорошо.

И еще: где-то в финамовской ленте давным-давно был ответ на время осуществления банковских переводов. Очень логично вписывается.

Может быть есть тут кому разгласить сию великую тайну.

Да уж. Отосли в начале месяца так отросли. Теперича падать начнём.

>> frost_ii сказал:

)))

Сегодня 8-е число, как раз день снижения.

10 лет как было, и ещё 10 будет )))

Да, еще один архиважный момент. (Вы заметили, наверно, что прогнозная точность даже сильно параметризированных расчетов не превышает 80%?). На практике – это правило 20/80 (Паретто). Поэтому при пользовании статистикой обязательно надо учитывать это, поскольку эффект, противоположный прогнозу будет кратно усиленным. Вспомните свои торговые неудачи. Это у всех так.

Эффект “Не ждали”.

Это все похоже на замеры для гроба

http://cbr.ru/statistics/print.aspx?file=credit_statistics/debt_currency_08.htm&pid=svs&sid=vdRFviv

http://cbr.ru/statistics/print.aspx?file=credit_statistics/debt_maturity_08.htm&pid=svs&sid=vdRF_fisp

http://cbr.ru/data_standard/dates.asp#in

http://quote.ru/stocks/fond/2008/10/08/32157951.shtml

Доп. эмиссия РусГидро! Вот это мы попали так попали :( еще и 8,1 млрд.