RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Deutsche Bank неожиданно представил квартальный отчет на 10 дней раньше срока, в котором указал на убыток в 1,15млрд евро.

• Народный банк Китая выступил с интервенциями, предотвратив скачок ставок на межбанковском рынке в преддверии Нового Года.

• Российские площадки второй день подряд демонстрируют лучшую динамику среди группы основных развивающихся рынков.

Америка:

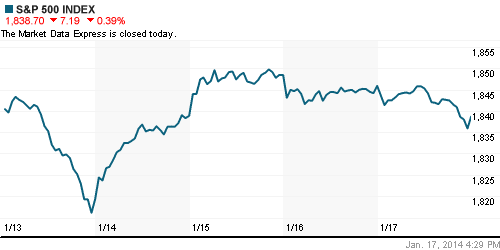

• Фондовые биржи США были закрыты на праздник, посвященный Мартину Лютеру Кингу.

DOW: 0,00%

DOW: 0,00%

S&P500: 0,00%

NASDAQ: 0,00%

Pre-Market: +0,38%

Pre-Market: +0,38%

Европа:

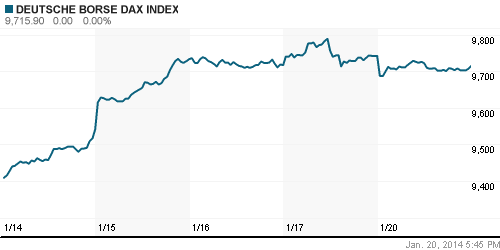

• 11 из 18 фондовых рынков Старого Света завершили торговый день скромным снижением в пределах 0,4%.

• Проводниками даунтренда выступили акции банковского сектора, заметно потерявшие в цене после публикации неожиданно слабого квартального отчета Deutsche Bank. Согласно представленным раньше срока данным, крупнейшая кредитная организация Германии получила доналоговый убыток в размере 1,15млрд евро, большая часть которого образовалась из реорганизационных расходов и судебных издержек по делу о махинациях со ставкой LIBOR. Аналитики, опрошенные Bloomberg, прогнозировали прибыль порядка 628,5 млн евро. На этом фоне, капитализации банка снизилась на 5,4%

• Бумаги Peugeot рухнули на 11% после того, как информагентство MarketWatch, ссылаясь на неназванные источники, сообщило о том, что совет директоров автогиганта одобрил решение об увеличении капитала компании на 3 млрд евро путем продажи пакета акций Французскому правительству и китайской корпорации Dongfeng Motor.

• Акции крупнейшего в Европе авиаперевозчика Air France-KLM также постигла «медвежья учесть». Аналитики UBS ухудшили прогноз по акциям компании, обвалив их рыночную стоимость на 5%.

DAX: -0,28%

DAX: -0,28%

FTSE 100: +0,10%

Азия:

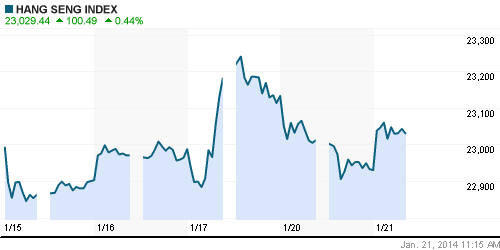

• Фондовые площадки Азиатско-тихоокеанского региона с утра подрастают в широком диапазоне 0,2%-1,5% на фоне охлаждения денежного рынка КНР.

• Вчера Народный Банк Китая закачал очередную порцию ликвидности, обвалив ставки на межбанковском рынке до минимальных значений последних 4 недель.

• Лидерами роста выступают бумаги финансового и экспорториентированного секторов.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,48%

Hang Seng Index (Hong Kong): +0,44%

BSE SENSEX (India): +0,25%

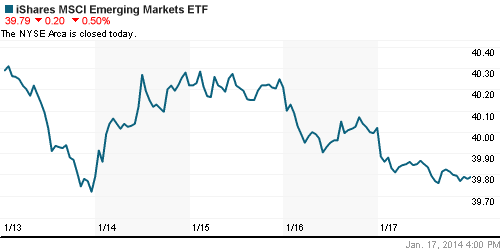

Развивающиеся рынки:

• Второй день подряд российские площадки демонстрируют наиболее позитивную динамику в секторе.

• В целом, развивающиеся площадки продолжают снижение на фоне неуверенных макроэкономических данных из Китая и антиправительственных выступлений в Тайланде, которые могут привести к дефолту в стране.

BRIC: -0,41%

MSCI EM: -0,15%

MSCI EM Eastern Europe: +0,11%

MSCI EM Latin America: +0,07%

iShares MSCI Emerging Markets Index (EEM): -0,00%

Templeton Russia and East European Fund Inc. (TRF): 0,00%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

• Торги АДР на фондовой бирже США не проводились.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

Нефть, сырьевые товары, драгоценные металлы:

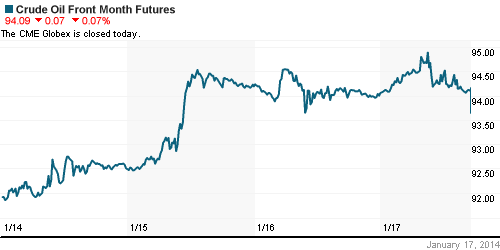

• Нефтяные котировки продолжают безыдейно торговаться в узком диапазоне.

NYMEX Light Crude Oil: 94,03 (-0,52%)

Сегодня утром фьючерсы на нефть: +0,17%

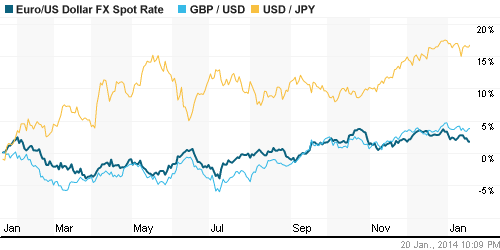

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуются чуть выше отметки 1,35.

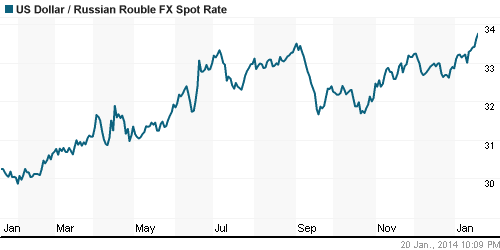

• Рубль продолжает снижаться против корзины валют.

Ликвидность:

• Российский денежный рынок, по-прежнему, волатилен. Ставки снова за рамками своих «комфортных» значений.

• Банк России отозвал лицензии у трех кредитных организаций (ЗАСКБ “НАДЕЖНОСТЬ”, АИБ “Имбанк” и Национальной Расчетной Компании), не соблюдавших требований законодательства в области противодействия легализации доходов полученных преступным путем, а также вовлеченных в проведение в крупных объемах сомнительных операций. Помимо того, банки не соблюдали сроки предоставления отчетности и не предпринимали усилий для созданий адекватных резервов.

MosPrime Rate (over night): 6,45% (+0,39 пп)

Экономический календарь (время мск.):

• 14:00 – Индекс настроений в деловых кругах Германии ZEW (German ZEW Economic Sentiment)

• 14:00 – Индекс настроений в деловых кругах Еврозоны ZEW (ZEW Economic Sentiment)

Макроэкономика, инфраструктура, компаний:

• Минэкономразвития написало новый план спасения экономики. Минэкономразвития придумало, как поддержать экономику без помощи ограниченных ресурсов бюджета: ослаблять госрегулирование и поощрять конкуренцию. (Ведомости)

• Рубль продался экспортерам. ЦБ отпустил национальную валюту в свободное падение. (Коммерсант)

• Более половины миноритариев «РН холдинга» согласились на оферту «Роснефти». Более 6000 миноритариев «РН холдинга» согласились продать «Роснефти» акции. А благодаря загадочному владельцу 10% госкомпании удастся объявить принудительный выкуп. (Ведомости)

• Металлурги повышают цены. Цены на сталь в феврале вырастут на 3-10%. (Ведомости)

• В Давосе открывается 44 сессия Всемирного экономического форума. По словам основателя форума Клауса Шваба, ожидается, что в этом году в дискуссиях примут участие свыше 2500 представителей властных структур и бизнес-элиты. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Азиатские фондовые рынки с утра обеспечили позитивный премаркет.”

Подписка на комментарии к этому посту по Atom/RSS.