RSS статьи

RSS статьиПозитивные настроения вернулись на мировые рынки благодаря корпоративным новостям и макростатистике.

Доброе утро!

Главные новостные тренды:

• Рост промышленного сектора в Европе и США опередил прогнозы рыночных экспертов

• Капитализация Boeing повысилась на 2% после того, как представитель авиакомпании объявил о повышении квартальных дивидендов на 50% и расширении программы выкупа обратных акций до $10млрд.

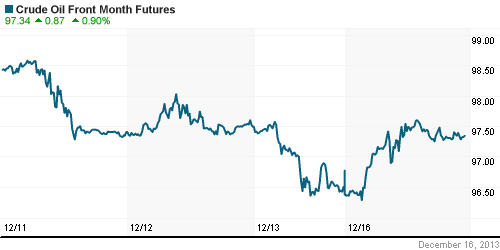

• Нефтяные цены прибавили порядка 1% на фоне сообщений о том, что ливийским властям не удалось договориться с повстанцами об открытии ряда нефтяных портов .

• Российские площадки снова лидируют в секторе развивающихся рынков.

Америка:

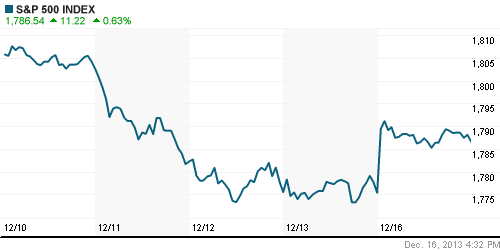

• Торговая сессия на Уолл-Стрит завершилась ростом индексов в диапазоне 0,6%-0,8%. Позитивные экономические данные и корпоративные новости вновь вернули «бычьи» настроения на американские площадки

• Объём промышленного производства США в ноябре вырос на 1,1% тогда, как рыночные эксперты прогнозировали более скромный подъем показателя на 0,6%.

• AIG прибавил более 1% после того, как страховая компания согласилась свое лизинговое подразделение AerCap Holdings за $5,4млрд.

• Google подорожал на 1% на фоне сообщения о планах по приобретению Boston Dynamics, компании специализирующейся на создании военной робототехники

• Рыночная стоимость Boeing повысилась на 2% на пост-маркете после того, как представитель авиагиганта объявил о повышении квартальных дивидендов на 50% и расширении buyback до $10млрд.

• В целом, лучше рынка выглядели бумаги технологических, энергетических и финансовых компаний.

DOW: +0,82%

DOW: +0,82%

S&P500: +0,63%

NASDAQ: +0,71%

Pre-Market: -0,10%

Pre-Market: -0,10%

Европа:

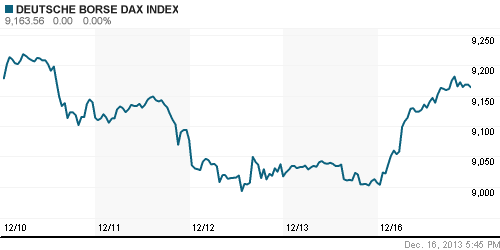

• Биржевые индексы крупнейших фондовых площадок Старого Света завершили день ростом в пределах 2% на фоне публикации позитивной макростатистики.

• Согласно предварительной оценке Markit Economics, индекс деловой активности в производственном секторе Еврозоны повысился в декабре до уровня 52,7п, при консенсус-прогнозе 51,9п.

• Акции итальянского производителя одежды Moncler взлетели на 47% в свой первый день торгов после удачно проведенного IPO.

• В остальном, заметным спросом пользовались бумаги промышленного и добывающего секторов.

DAX: +1,74%

FTSE 100: +1,28%

Азия:

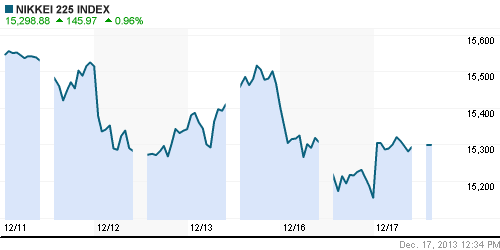

• Фондовые площадки Азиатско-тихоокеанского региона с утра прибавляют в диапазоне 0,5%-1% на фоне позитивного закрытия американских индексов.

• Участники региональных рынков начали покупать подешевевшие накануне рисковые активы из-за выхода ряда сильных экономических данных и благоприятных корпоративных новостей из Европы и США.

• Лидерами аптренда выступили акции финансовых, страховых и телекоммуникационных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,96%

Hang Seng Index (Hong Kong): +0,42%

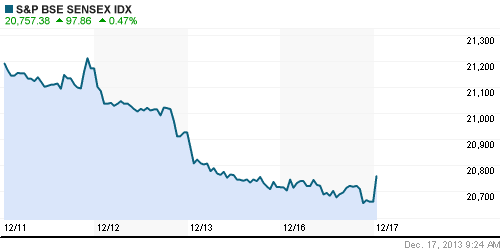

BSE SENSEX (India): +0,47%

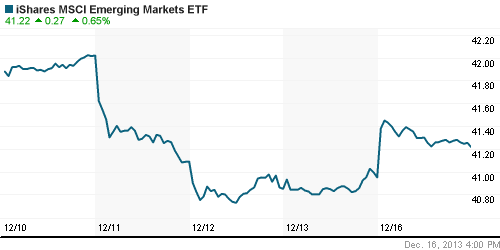

Развивающиеся рынки:

• Российские площадки снова начали увеличивать своё преимущество перед остальными развивающимися рынками.

BRIC: +0,11%

MSCI EM: -0,01%

MSCI EM Eastern Europe: +0,94%

MSCI EM Latin America: +0,87%

iShares MSCI Emerging Markets Index (EEM): -+0,65%

Templeton Russia and East European Fund Inc. (TRF): +0,48%

Market Vectors Russia SBI (RSX): +0,72%

АДР (на торгах в США):

• Расписки на акции российских компаний дружно подросли на торгах в США. Мечел и Газпром наиболее остро отреагировали на благоприятную конъюнктуру товарных рынков.

MTL – Mechel ADR: +4,91%

MBT – Mobile TeleSystems ADR: +1,15%

LUKOY – LUKOIL ADR: +0,10%

OGZPY – GAZPROM ADR: +1,73%

NILSY – NORILSK ADR: +0,77%

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены повысились в пределах 1% после того, как ливийским властям не удалось договориться с повстанцами об открытии нескольких нефтяных терминалов.

NYMEX Light Crude Oil: 97,48 (+0,91%)

Сегодня утром фьючерсы на нефть: -0,18%

Сегодня утром фьючерсы на нефть: -0,18%

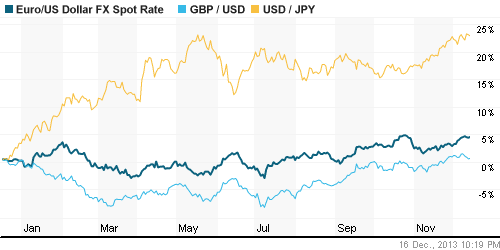

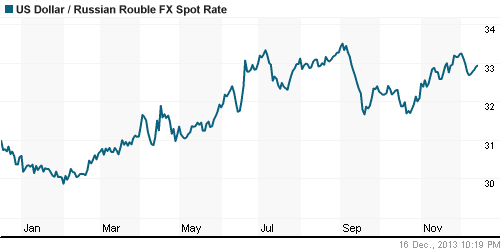

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуются выше отметки 1,37.

• Рубль вновь начал демонстрировать слабость относительно корзины валют.

Ликвидность:

• Ставки находятся за пределами своих «комфортных значений».

MosPrime Rate (over night): 6,58% (+0,04 пп)

Экономический календарь (время мск.):

• 13:30 – Индекс потребительских цен Великобритании (CPI)

• 13:30 – Индекс розничных цен в Великобритании (RPI)

• 14:00 – Индекс настроений в деловых кругах Германии ZEW (German ZEW Economic Sentiment)

• 14:00 – Индекс настроений в деловых кругах Еврозоны ZEW (ZEW Economic Sentiment)

• 14:00 – Индекс потребительских цен Еврозоны (CPI)

• 17:30 – Индекс потребительских цен США (CPI)

• 19:00 – Индекс деловой активности на рынке жилья США от NAHB (NAHB Housing Market Index)

Макроэкономика, инфраструктура, компаний:

• Промышленность тянет ко дну. Оживить промышленность в ноябре 2013 года не смогли ни завышенные ожидания рынка, ни относительно теплая погода, ни обещания “Газпрома” распаковать свою увеличенную инвестпрограмму до конца года. Завершение олимпийского строительства лишь способствует углублению падения выпуска в отраслях, ориентированных на производство инвестиционных товаров, тогда как признаков оживления частных капвложений не наблюдается. Экономисты теперь не исключают, что текущий год закончится для промышленности падением, и не видят поводов для оптимизма в отношении 2014 года. (Коммерсант)

• Банки настигла полоса убытков. Все больше банков становятся убыточными на фоне ухудшения качества кредитных портфелей, ужесточения регулирования и замедления экономики, свидетельствует статистика ЦБ. Да и прибыльные организации стали впервые с конца кризиса зарабатывать меньше. Ожидать изменения тенденции не стоит, уверены эксперты. Роста спроса на кредиты со стороны стагнирующих предприятий и закредитованных граждан в ближайшее время не будет. (Коммерсант)

• «Газпром» отложил строительство газопровода в Китай. Инвестпрограмма монополии не включает затраты на «Силу Сибири». (Ведомости)

• Александр Мамут купит 16% акций девелоперской компании ПИК Сулеймана Керимова. Сумма сделки – почти $208 млн. (ИТАР-ТАСС)

• “Зеленая” энергия перетекает на развивающиеся рынки. Развивающиеся рынки возобновляемых источников энергии (ВИЭ) становятся более привлекательными для инвесторов, чем развитые — таковы выводы нового исследования Ernst & Young (EY). В то время как в ЕС, Австралии и США вопросы господдержки сектора ВИЭ подвергаются пересмотру, вызывая неуверенность инвесторов, такие страны, как Бразилия, ЮАР, Турция, Таиланд, Чили, предлагают более предсказуемые условия для реализации крупных проектов. США сохранили 1-е место в рейтинге (места стран формируются из полученных баллов по трем показателям – см. график), но эксперты полагают, что американский рынок ВИЭ несет риски— главным образом из-за активной разработки сланцевых месторождений и отсутствия долгосрочной энергетической политики. В Германии (3-е место) федеральные власти подвергаются “давлению энергетического лобби, направленному на пересмотр условий субсидирования ВИЭ”. В Австралии (6-е место) правительство — также под давлением промышленников — планирует отменить углеродный налог, введенный в 2012 году. (Коммерсант)

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно позитивные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Позитивные настроения вернулись на мировые рынки благодаря корпоративным новостям и макростатистике.”

Подписка на комментарии к этому посту по Atom/RSS.