RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Продажи ритейлеров в «Черную пятницу» и День Благодарения увеличились на 2,3%, что оказалось самым скромным результатом за последние 5 лет.

• Безработица в ЕС сократилась сильнее ожиданий биржевых экспертов.

• Китай сохранил прежние темпы промышленного производства в ноябре, согласно данным, представленным государственным Бюро Статистики.

• ВВП Индии за 3 квартал оттолкнулся от своих 4-летних минимумов.

Америка:

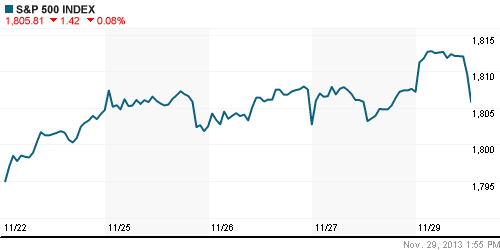

• Сокращенная торговая сессия на Уолл-стрит завершилась в пятницу без значительных изменений. Основные биржевые бенчмарки закрылись возле своих нулевых значений.

• Участники рынка не предпринимали активных действий, чтобы успеть на распродажи «Черной пятницы», по традиции организованные американскими ритейлерами после Дня Благодарения. По результатам этих распродаж, аналитики будут судить об активности потребительского сектора в США, который является драйвером национальной экономики. Согласно предварительным оценкам независимых экспертов, продажи торговых сетей увеличились за выходные всего на 2,3%, что является самым скромным результатом за последние 5 лет.

• В отраслевом разрезе, лучше рынка чувствовали себя акции добывающего, высокотехнологичного и здравоохранительного секторов. Акции промышленных и финансовых компаний, напротив, снижались опережающими темпами.

DOW: -0,07%

DOW: -0,07%

S&P500: -0,08%

NASDAQ: +0,37%

NASDAQ: +0,37%

Pre-Market: -0,07%

Европа:

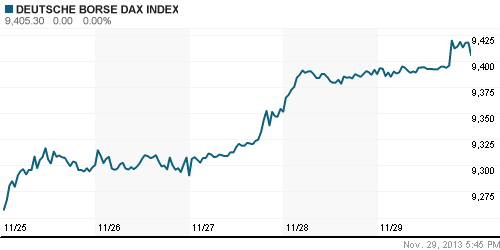

• Биржевые индексы крупнейших фондовых площадок Старого Света завершили торги в пятницу умеренным ростом в пределах 0,5%.

• Поводом для оптимизма выступила статистика по инфляции и безработице в ЕС, оказавшаяся лучше ожиданий биржевых экспертов. Так, уровень безработицы валютного союза сократился на 0,1% до 12,1% при консенсус-прогнозе 12,2%. А потребительские цены прибавили 0,9% – на 0,1% больше ожиданий аналитиков.

• Капитализация Thomas Cook Group увеличилась на 17% после того, как представители туристического холдинга сообщили о росте прибыли в 3 квартале.

• В остальном, лучше рынка выглядели акции финансовых, страховых и добывающих компаний.

DAX: +0,19%

FTSE 100: -0,06%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона с утра двигаются разнонаправленно возле своих нулевых значений на фоне неуверенного закрытия американских индексов в пятницу.

• Индекс промышленного производства в Китае остался на уровня 51,4п вопреки ожиданиям аналитиков, предполагавших снижение показателя на 0,2п.

• Локомотивом роста выступают акции добывающих, высокотехнологичных и экспортоориентированных компаний, тогда как бумаги финансового сектора тянут региональные бенчмарки вниз.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,12%

Nikkei-225 (Japan): -0,12%

Hang Seng Index (Hong Kong): +0,14%

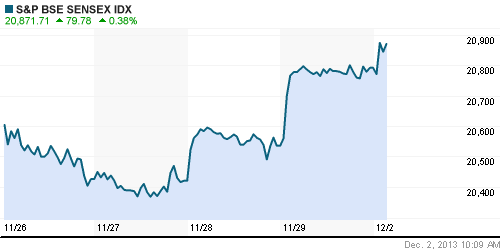

BSE SENSEX (India): +0,38%

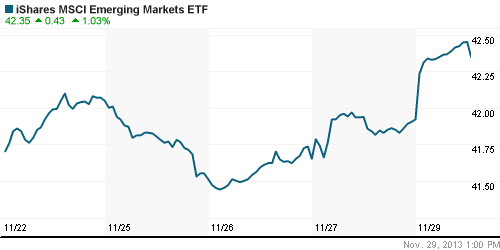

Развивающиеся рынки:

• Фондовые площадки развивающихся рынков завершили последний день ноября на оптимистичной ноте.

• Согласно сообщению Министерства Статистики, ВВП Индии за 3 квартал оттолкнулся от 4-летнего минимума, составив 4,8%г/г. Большинство экспертов, опрошенных агентством Bloomberg, прогнозировало более скромный подъем индикатора до 4,4%г/г.

BRIC: +0,77%

MSCI EM: +0,62%

MSCI EM Eastern Europe: +0,31%

MSCI EM Latin America: +0,76%

iShares MSCI Emerging Markets Index (EEM): -+1,03%

Templeton Russia and East European Fund Inc. (TRF): +0,26%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

• Расписки на акции российских компаний подросли в пятницу, несмотря на боковую динамику американских бенчмарков.

• Представители Мечела объявили о получении первого транша кредита от ВЭБа в размере $150млн на освоение Эльгинского угольного месторождения в Южной Якутии.

MTL – Mechel ADR: +1,45%

MBT – Mobile TeleSystems ADR: +1,01%

LUKOY – LUKOIL ADR: -0,21%

OGZPY – GAZPROM ADR: +0,74%

NILSY – NORILSK ADR: +0,53%

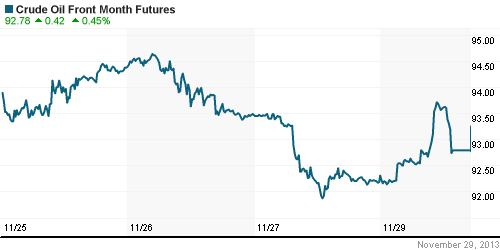

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены подросли на фоне позитивных данных по промышленному производству в Китае.

NYMEX Light Crude Oil: 92,72 (+0,47%)

Сегодня утром фьючерсы на нефть: +0,49%

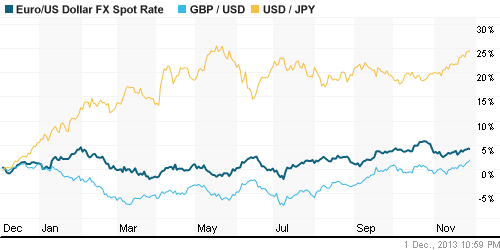

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуются возле отметки 1,36.

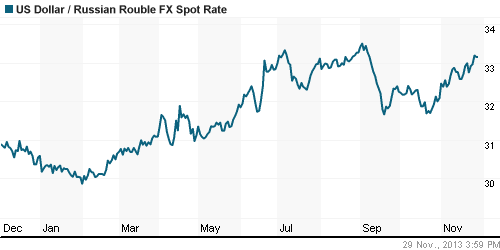

• Рубль остается вблизи 4-летних минимумов.

Ликвидность:

• Ставки находятся за пределами своих «комфортных значений».

MosPrime Rate (over night): 6,64% (+0,04 пп)

Экономический календарь (время мск.):

• 13:00 – Индекс деловой активности в производственном секторе Еврозоны (Manufacturing PMI)

• 13:30 – Индекс деловой активности в производственном секторе Великобритании (Manufacturing PMI)

• 17:30 – Выступление главы ФРС Бена Бернанке

• 18:00 – Индекс деловой активности в производственном секторе США (Manufacturing PMI)

• 19:00 – Индекс деловой активности в производственном секторе США (ISM Manufacturing PMI)

• 19:00 – Расходы на строительство в США (Construction Spending)

Макроэкономика, инфраструктура, компаний:

• ЦБ замедляет цепную реакцию. Банк России впервые за долгий срок и в отсутствие кризиса вновь прибегает к санации. На сей раз — самарского банка “Солидарность”, столкнувшегося с оттоком средств на фоне роста панических настроений клиентов в связи с расчисткой банковского рынка от сомнительных и неустойчивых игроков. Урегулировать ситуацию в “Солидарности” будет Агентство по страхованию вкладов (АСВ), которое возьмет на себя руководство банком и предоставит ему средства. Если бы власти пошли по этому пути в случае Мастер-банка, панических настроений среди российских вкладчиков могло бы и не возникнуть, считают эксперты. (Коммерсант)

• «Газпром» и «Новатэк» поделили сферы влияния в Средиземном море. Работать в регионе будет «Новатэк». (Ведомости)

• «Газпром» борется за место в Польше. Затихший было корпоративный конфликт «Газпрома» и польской госкомпании PGNiG в рамках СП Europolgaz, владельца польского участка газопровода Ямал—Европа, разгорается с новой силой. По данным “Ъ”, «Газпром» не признает назначение в правление компании новых представителей от PGNiG. Причины конфликта не поясняются, но эксперты полагают, что «Газпром» хочет добиться появления более лояльных ему менеджеров. (Коммерсант)

• Зюзину прозвонил маржин-колл. Игорь Зюзин заложил банкам дополнительные акции «Мечела». Если падение капитализации компании не прекратится, ему скоро будет нечего закладывать. (Ведомости)

• “Роснефть” получила права пользования Восточно-Прибрежным месторождением в Охотском море. В аукционе также участвовала компания “РН-Сахалинморнефтегаз”. (ИТАР-ТАСС)

.

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Комментариев: 5

на “Рост продаж в «Черную пятницу» не оправдал позитивных ожиданий рыночных экспертов.”

Подписка на комментарии к этому посту по Atom/RSS.

Какие перспективы по рублю? Кто что видит?

К доллару 42 в апреле.А что?

А что не 50?

Не успеют,так как в октябре нужно опять 30.

кому нужно?