RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• S&P500 закрылся выше уровня 1800п, а Dow Jones обновил исторический максимум по итогам торговой сессии за Океаном в пятницу.

• Биржевые аналитики начали отмечать признаки перегрева американского фондового рынка.

• Индекс настроений в деловых кругах Германии достиг максимума полуторагодичной давности.

• Нефтяные цены резко снизились после того, как переговоры Ирана и «шестерки» по иранской ядерной программе впервые увенчались успехом.

Америка:

• Биржевые торги на Уолл-Стрит завершились на мажорной ноте. Индекс широкого рынка S&P500 впервые закрылся выше «психологической» отметки 1800п, а DJIA30 в очередной раз обновил свои исторические значения. В целом, по году биржевые бенчмарки прибавляют уже порядка 27%, что является наиболее стремительным ростом за последние 15 лет.

• Активные покупки рисковых активов подогреваются ожиданиями участников рынка относительно того, что ФРС США не решится на сворачивание своих стимулирующих программ до конца текущего года.

• Впрочем, некоторые эксперты, опрошенные CNNMoney, начали отмечать признаки перегрева американского фондового рынка, что в ближайшей перспективе может грозить масштабной распродажей американских акций со стороны инвесторов.

DOW: +0,34%

DOW: +0,34%

S&P500: +0,50%

NASDAQ: +0,57%

Pre-Market: +0,25%

Европа:

• Биржевые индексы большинства фондовых площадок Еврозоны в пятницу умеренно подросли в пределах 0,5%.

• Подъем европейских бумаг был вызван публикацией позитивных данных из Германии, где индекс настроений в деловых кругах достиг максимума полуторагодичной давности: 109,3п. Рыночные эксперты ожидали, что рост показателя ограничится значением 107,9п.

• Помимо того, бычьи настроения на региональных площадках поддержало заявление Марио Драги о том, что ЕЦБ «технически готов» снизить ставку до отрицательного значения «-0,1%», если того потребует европейская экономика, которая по мнению Драги, растет, однако темпы её восстановления пока крайне неравномерны и неустойчивы.

• В отраслевом разрезе, локомотивом роста выступили бумаги финансового, добывающего и телекоммуникационного секторов.

DAX: +0,25%

FTSE 100: -0,11%

FTSE 100: -0,11%

Азия:

• Фондовые площадки Азиатско-тихоокеанского региона заметно растут, прибавляя в широком диапазоне 0,3%-1,5% на фоне уверенного закрытия американских индексов в пятницу.

• Вторую сессию подряд аптренд возглавляют финансовые, промышленные и экспортоориентированные компании.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,32%

Hang Seng Index (Hong Kong): +0,32%

BSE SENSEX (India): +1,49%

Развивающиеся рынки:

• Развивающиеся площадки подросли вслед за развитыми на фоне публикации позитивных данных из «сердца» европейской экономики.

BRIC: +0,68%

MSCI EM: +0,49%

MSCI EM Eastern Europe: +1,09%

MSCI EM Latin America: +0,83%

iShares MSCI Emerging Markets Index (EEM): -+0,72%

Templeton Russia and East European Fund Inc. (TRF): 0,00%

Templeton Russia and East European Fund Inc. (TRF): 0,00%

Market Vectors Russia SBI (RSX): +0,95%

АДР (на торгах в США):

• АДР на акции российских компаний неоднозначно отреагировали на рост индексов за Океаном.

• Лукойл прибавил порядка 1% в преддверии публикации финансовых результатов за 3 квартал по стандартам US GAAP. Рыночные эксперты ожидают увеличения выручки и чистой прибыли нефтяной компании по итогам квартала.

MTL – Mechel ADR: -2,14%

MBT – Mobile TeleSystems ADR: -0,38%

LUKOY – LUKOIL ADR: +0,98%

OGZPY – GAZPROM ADR: +0,78%

NILSY – NORILSK ADR: -1,39%

Нефть, сырьевые товары, драгоценные металлы:

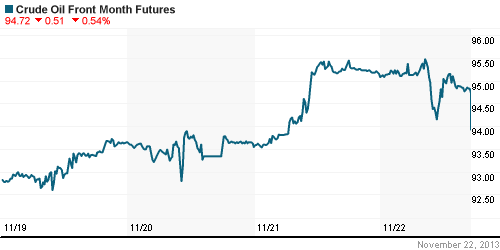

• Нефтяные цены ощутимо снизились после того, как лидерам «шестерки» и Ирана удалось достичь договоренностей по иранской ядерной программе. Иран согласился «не обогащать уран выше определенного уровня, а также нейтрализовать часть своих запасов» взамен на частичную отмену санкций, касающихся нефтяного экспорта.

NYMEX Light Crude Oil: 94,84 (-0,63%)

Сегодня утром фьючерсы на нефть: -0,84%

FOREX и валютный рынок:

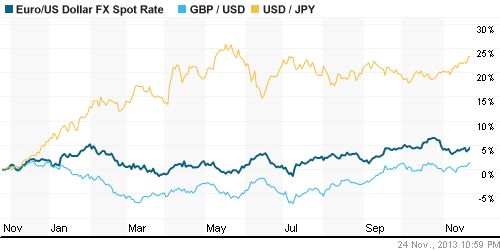

• Котировки валютной пары EUR/USD торгуются выше отметки 1,35.

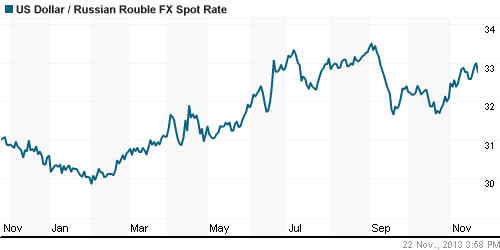

• Рубль приостановил снижение против корзины валют.

Ликвидность:

• Ставки медленно подрастают, все дальше уходя от границы своих «комфортных значений».

MosPrime Rate (over night): 6,34% (+0,06 пп)

Экономический календарь (время мск.):

• 11:00 – Цены на импорт в Германии (Import Prices)

• 19:00 – Незавершенные продажи на вторичном рынке недвижимости в США (Pending Home Sales)

Макроэкономика, инфраструктура, компаний:

• Иностранные инвестиции не идут в РФ. Иностранные инвестиции в РФ за девять месяцев 2013 года увеличились на 15,7%, отчитался Росстат. На фоне их провала на 14,4% в январе—сентябре 2012 года назвать такой результат позитивным сложно. О снижении инвестиционной привлекательности РФ свидетельствует и сокращение доли реинвестированных прямых капвложений. При этом отечественные компании все охотнее оставляют средства за границей — разница в инвестициях не в пользу РФ, и она растет. (Коммерсант)

• ЦБ: Отзыв лицензий является крайним способом работы с банками, когда другие исчерпаны. Банк России объявил о масштабной расчистке банковской системы. (ИТАР-ТАСС)

• Правительство распечатывает резервный фонд и резервирует пенсионные накопления. Госдума приняла поправки в бюджет-2013, а также бюджеты на 2014-2016 гг. (Ведомости)

• «Газпром» начал строительство сербского участка «Южного потока». «Газпром» начал строительство сербского участка газопровода «Южный поток». Месяц назад стройка стартовала в Болгарии. (Ведомости)

• UC Rusal, «Мечел» и Evraz идут за помощью к министрам. «Ведомости» узнали, какие варианты подготовил премьер Дмитрий Медведев для самых закредитованных российских меткомпаний. (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Один комментарий

на “Оптимистичные настроения продолжают царить на мировых финансовых площадках.”

Подписка на комментарии к этому посту по Atom/RSS.

Админ! Модельный портфель теперь будет обновляться раз в пол года?