RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Биржевые аналитики предполагают, что ФРС США может пойти на сокращение стимулирующих программ уже в текущем году.

• Еврокомиссия ухудшила прогноз по росту ВВП Еврозоны в 2014 году на 0,1% до 1,1%.

• Нефтяные цены оттолкнулись от 5-ти месячных минимумов в преддверии публикации еженедельной статистики Минэнерго США о запасах нефти и нефтепродуктов в хранилищах страны.

Америка:

• Фондовые торги на Уолл-Стрит завершились без значительных изменений по основным индексам.

• Трейдеры предпочли не совершать активных действий в преддверии публикации статистики по ВВП США, запланированной на четверг. Безусловно, данные будут иметь значительное влияние на динамику биржевых бенчмарков, поскольку во многом, предопределят решение Федрезерва о сворачивании или сохранении финансовых программ, стимулирующих американскую экономику.

• Индекс деловой активности в непроизводственном секторе, расчитываемый ISM, неожиданно повысился на 1п до 55,4п вопреки прогнозам экспертов, предрекавших снижение показателя до 54,2п. Однако, участники рынка оставили этот факт без внимания.

• В отраслевом разрезе, хуже рынка выглядели акции девелоперских, телекоммуникационных, добывающих и энергетических компаний. Бумаги здравоохранительного и потребительского секторов, напротив, пользовались заметным спросом.

DOW: -0,13%

DOW: -0,13%

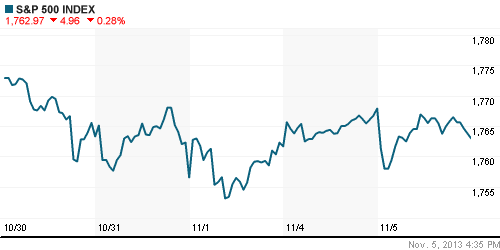

S&P500: -0,28%

NASDAQ: +0,08%

NASDAQ: +0,08%

Pre-Market: +0,37%

Pre-Market: +0,37%

Европа:

• Фондовая Европа завершила торговую сессию во вторник снижением в широком диапазоне 0,2%-0,8%.

• Поводом для распродаж рисковых активов послужило ухудшение Еврокомиссией прогноза по ВВП Еврозоны на 2014 год. Эксперты предположили, что экономика валютного союза прибавит 1,1%, а не 1,2 как ожидалось ранее.

• Кроме того, участников рынка разочаровал финансовый отчет BMW за 3 квартал, оказавшийся хуже прогнозов биржевых аналитиков. Согласно данным отчета, выручка производителя автомобилей премиум-класса повысилась на 0,4%, составив 18,7млрд евро – на 1млрд меньше консенсус-прогноза.

• Локомотивом даунтренда выступили бумаги финансового, промышленного, добывающего и телекоммуникационного секторов.

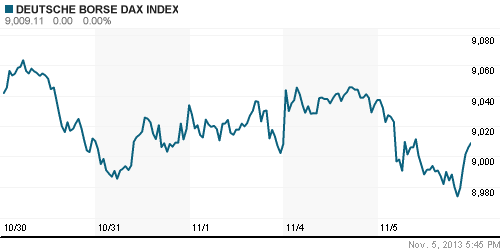

DAX: -0,31%

FTSE 100: -0,25%

Азия:

• Фондовые индексы АТР с утра торгуются вблизи своих нулевых отметок на фоне неуверенного закрытия американских площадок.

• Участники рынка опасаются, что улучшающиеся макроэкономические данные в США могут заставить Федрезерв пойти на сокращение QE3 ещё до конца текущего года.

• Лидерами снижения выступают бумаги экспорторриентированных и промышленных компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,01%

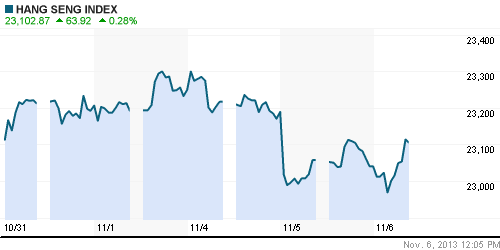

Hang Seng Index (Hong Kong): -0,10%

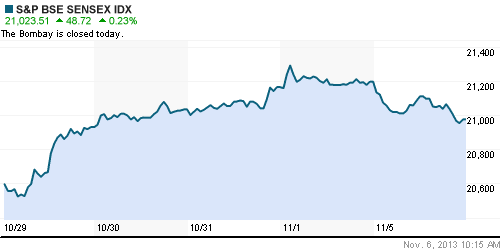

BSE SENSEX (India): 0,00%

Развивающиеся рынки:

• Развивающиеся рынки остро отреагировали на предположение рыночных экспертов о том, что ФРС начнет ужесточение кредитно-денежной политики в США уже в текущем году, а не в марте 2014, как это предполагалось ранее.

BRIC: -1,25%

MSCI EM: -1,05%

MSCI EM Eastern Europe: -1,29%

MSCI EM Latin America: -2,48%

iShares MSCI Emerging Markets Index (EEM): ¬-2,01%

Templeton Russia and East European Fund Inc. (TRF): -1,17%

Market Vectors Russia SBI (RSX): -1,69%

АДР (на торгах в США):

• АДР на акции российских компаний единодушно снизились на фоне невнятного закрытия торгов на Уолл-Стрит.

• Forbes прогнозирует завершение среднесрочного даунтренда в бумагах Мечела, опираясь на данные технических индикаторов.

MTL – Mechel ADR: -1,52%

MBT – Mobile TeleSystems ADR: -1,01%

LUKOY – LUKOIL ADR: -2,02%

OGZPY – GAZPROM ADR: -1,72%

NILSY – NORILSK ADR: -1,35%

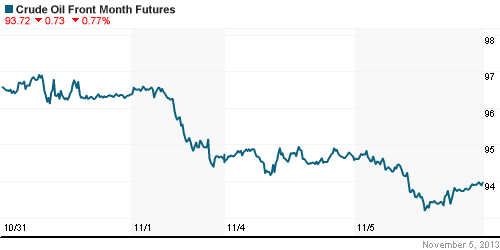

Нефть, сырьевые товары, драгоценные металлы:

• Биржевые медведи с утра фиксируют короткие позиции в нефтяных контрактах в преддверии публикации статистики от Минэнерго США, которая может указать на снижение запасов «черного золота» в хранилищах США.

NYMEX Light Crude Oil: 93,37 (-1,32%)

Сегодня утром фьючерсы на нефть: +0,60%

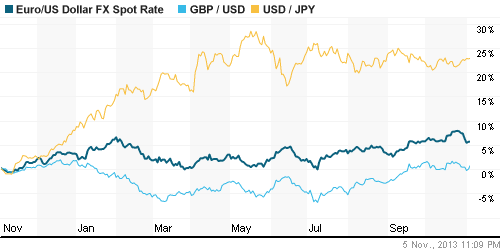

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD консолидируются возле отметки 1,35.

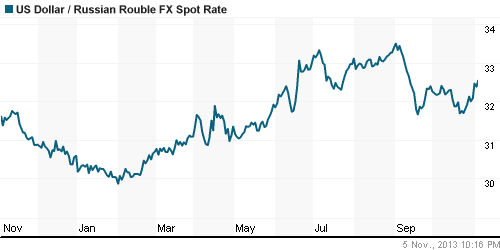

• Рубль продолжает дешеветь к доллару.

Ликвидность:

• Ставки остаются за рамками «комфортных» уровней.

MosPrime Rate (over night): 6,42% (-0,02 пп)

Экономический календарь (время мск.):

• 13:00 – Индекс деловой активности в сфере услуг Еврозоны (Services PMI)

• 13:30 – Объём промышленного производства в Великобритании (Industrial Production)

• 14:00 – Розничные продажи в Еврозоне (Retail Sales)

• 15:00 – Объём промышленных заказов в Германии (Factory Orders)

• 16:30 – Число объявленных корпоративных увольнений в США (Challenger Job Cuts)

• 19:30 – Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США (Crude Oil Inventories)

Макроэкономика, инфраструктура, компаний:

• Предел роста российской экономики — 2%. Еврокомиссия вслед за Минэкономразвития ожидает, что рост российской экономики в ближайшие два года ускорится до 3%. Российские эксперты ставят предел роста: 2. (Ведомости)

• Расстояния покрывают благосостоянием. Сегодня на совещании у президента Владимира Путина будут обсуждены возможности полностью потратить средства Фонда национального благосостояния (ФНБ). Более 1,7 трлн руб. предлагается израсходовать на 17 инвестпроектов, еще 280 млрд руб.— на 11 инвестпроектов, предложенных Российским фондом прямых инвестиций (РФПИ). Впрочем, что к утру останется поделить в правительстве, сказать сложно. С одной стороны, накануне премьер-министром Дмитрием Медведевым подписан пакет правил, затрудняющих доступ к госинвестресурсам вне контроля Минфина и Минэкономики. С другой стороны, в тот же день им же вне всяких правил распределено 300 млрд руб. из ФНБ — на строительство Центральной кольцевой дороги и реконструкцию Транссиба и БАМа. (Коммерсант)

• Вернулись к рискованным акциям. На рынок коллективных инвестиций возобновился чистый приток средств — в октябре ПИФы получили почти 193 млн руб. Причем впервые после долгого перерыва пайщики наращивали вложения не только в облигационные фонды, но и в более рискованные фонды акций — ориентированные на вложения в потребительский сектор и высокие технологии, в совокупности привлекшие 600 млн руб. (Коммерсант)

• ЦБ нанес удар по банкам. Глубокая реформа, которую обещал Центробанк рынку закрытых паевых инвестиционных фондов (ЗПИФ), ударит в первую очередь по банкам — им придется досоздавать резервы. (Ведомости)

• «Ростех», «ВТБ капитал» и «Татнефть» хотят построить НПЗ в Уганде. (Ведомости)

• Банк России предлагает выбрать символ российского рубля из пяти вариантов. (ИТАР-ТАСС)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся вблизи своих годовых экстремумов.

• Среднесрочно: Индексы РТС и ММВБ подошли к среднесрочному сопротивлению.

• Долгосрочно: Рынок в верхней зоне широкого коридора консолидации.

Нет комментариев

на “Биржевые индексы крупнейших мировых фондовых площадок торгуются вблизи своих нулевых отметок.”

Подписка на комментарии к этому посту по Atom/RSS.