RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Индекс потребительского доверия в США отошел от своих 6-летних максимумов вопреки ожиданиям аналитиков, опрошенных агентством Bloomberg.

• Экспорт в Японии вырос на 12,2% г/г на фоне восстановления экономической активности в США и Европе.

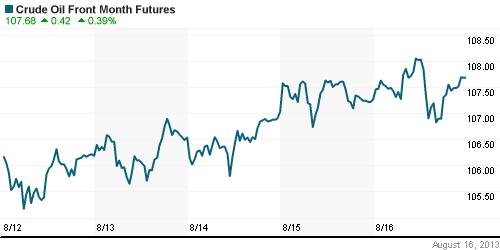

• Нефтяные котировки продолжают обновлять максимумы текущего года из-за политической нестабильности внутри Египта.

Америка:

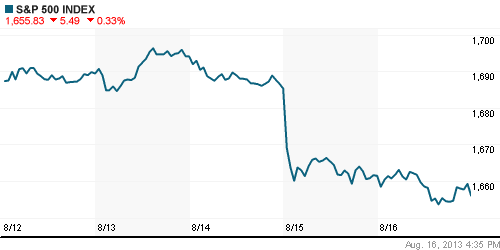

• Фондовые торги на Уолл-Стрит завершились в пятницу снижением основных индексов в пределах 0,3%. В целом, даунтренд на американских площадках наблюдается вторую неделю подряд.

• Продажи рисковых активов были обусловлены публикацией макроэкономических данных, оказавшихся хуже ожиданий аналитиков. Согласно отчету Мичиганского университета, индекс потребительского доверия в США снизился с 6-летнего максимума 85,1п до 80,0п, тогда как эксперты, опрошенные агентством Bloomberg, прогнозировали рост показателя до 85,6п.

• Кроме того, на рыночные настроения продолжили влиять опасения сокращения Федрезервом США объема финансовых стимулов, которое по мнению многих участников рынка может состояться уже в предстоящем сентябре.

• В отраслевом разрезе, хуже рынка выглядели бумаги добывающего, энергетического и потребительского секторов.

DOW: -0,20%

DOW: -0,20%

S&P500: -0,33%

NASDAQ: -0,09%

NASDAQ: -0,09%

Pre-Market: +0,09%

Европа:

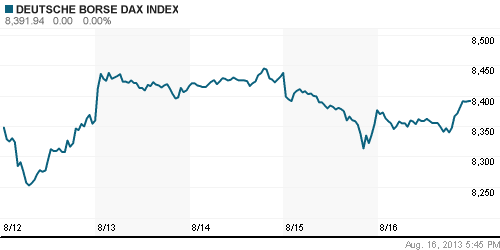

• Фондовая Европа завершила последний день торговой недели на положительной территории. Биржевые индексы подросли в диапазоне от 0,2% до 0,7%.

• Неожиданно сильные данные по ВВП Еврозоны, которые были опубликованы в середине недели, пересилили негативные настроения, навеянные опасениями скорого ужесточения кредитно-денежной политики США со стороны Федрезерва.

• Наибольшим спросом в течение торговой сессии пользовались бумаги золотодобывающих и финансовых компаний, тогда как акции туристических операторов выглядели хуже рынка на фоне эскалации массовых беспорядков в Египте, в ходе которых, были убиты, по меньшей мере, 600 человек.

DAX: +0,19%

DAX: +0,19%

FTSE 100: +0,26%

Азия:

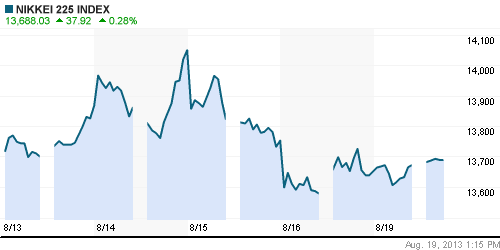

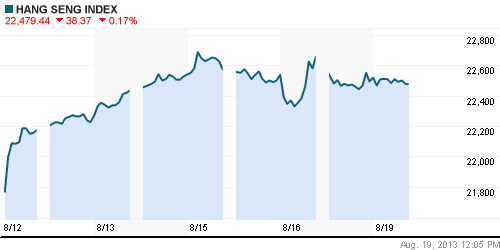

• Фондовые рынки Азиатско-тихоокеанского региона с утра скромно прибавляют после публикации макроэкономических данных.

• Согласно отчету Минфина Японии, экспорт в стране вырос c 7,4% г/г до 12,2% г/г на фоне восстановления экономической активности в США и Европе, тем не менее, оказавшись за рамками позитивных ожиданий экспертов Bloomberg, которые прогнозировали рост показателя до 12,8% г/г.

• Лучше рынка в ходе торговой сессии выглядят бумаги энергетических компаний, тогда как акции сектора коммунальных услуг снижаются опережающими темпами.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,14%

Hang Seng Index (Hong Kong): -0,05%

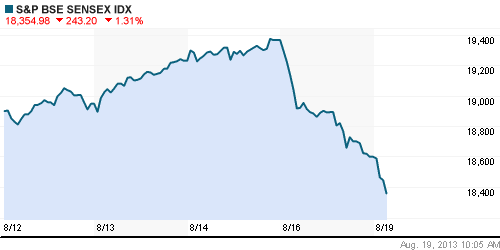

BSE SENSEX (India): -1,31%

Развивающиеся рынки:

• Индия оказалась в авангарде снижения развивающихся площадок после того, как бумаги её государственного банка (State Bank of India – SBIN) опустились на свои 4-летние минимумы, потеряв более 5% за одну биржевую сессию.

BRIC: -0,75%

MSCI EM: -0,25%

MSCI EM Eastern Europe: -0,12%

MSCI EM Latin America: -0,27%

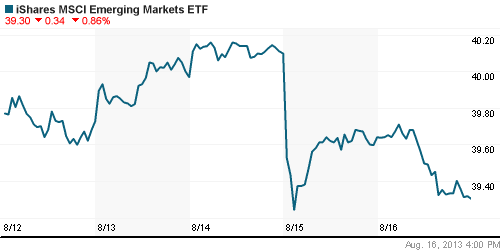

iShares MSCI Emerging Markets Index (EEM): -0,86%

Templeton Russia and East European Fund Inc. (TRF): -0,57%

Market Vectors Russia SBI (RSX): -0,90%

АДР (на торгах в США):

• АДР Лукойла прибавили чуть менее 1%, несмотря не снижение остальных производных на акции российских компаний на фоне негативной динамики американских площадок.

MTL – Mechel ADR: -0,32%

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +0,90%

OGZPY – GAZPROM ADR: -0,67%

NILSY – NORILSK ADR: -0,67%

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены продолжают расти из-за политической нестабильности внутри Египта, которая может негативно повлиять на регулярность поставок энергоносителей с Ближнего Востока в Европу и США.

NYMEX Light Crude Oil: 107,46 (+0,12%)

Сегодня утром фьючерсы на нефть: +0,04%

FOREX и валютный рынок:

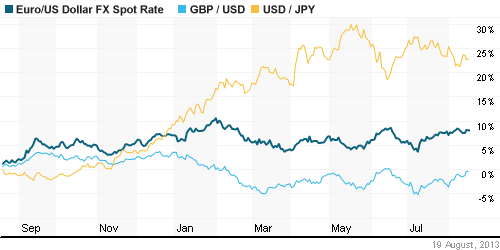

• Котировки валютной пары EUR/USD консолидируются в коридоре 1,33-1,34.

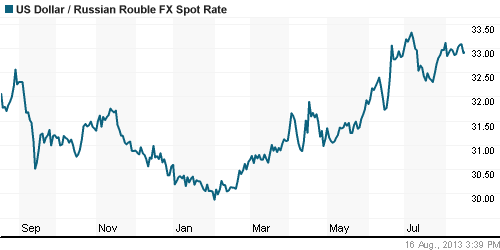

• Рубль несколько отошел от минимальных значений на фоне стремительного роста нефтяных цен.

Ликвидность:

• Ставки продолжают оставаться за рамками своих комфортных значений.

MosPrime Rate (over night): 6,25% (-0,02 пп)

Экономический календарь (время мск.):

• –:– Выход какой-либо значимой макростатистики на сегодня не запланирован.

Макроэкономика, инфраструктура, компаний:

• Минэкономики понизило оценку роста ВВП. Через неделю после того, как Росстат зафиксировал снижение роста российской экономики во втором квартале до 1,2%, министерство, ранее оценивавшее рост на уровне 1,9%, понизило свою оценку до 1,4%. (Коммерсант)

• В промышленности растут только тарифы. В секторе распределения электроэнергии, газа и воды цены выросли за месяц на 4,2%, а в годовом выражении — на 13% (Коммерсант)

• У банков в июле резко выросла просроченная задолженность. Главные причины — сезон отпусков и ухудшение качества заемщиков. (Ведомости)

• Должникам по кредитам предложили заложить пенсию. Пенсионные фонды заинтересовались долгами закредитованных граждан и готовят продукты по рефинансированию банковских займов под залог пенсионных счетов. (Ведомости)

• “Роснефть” предлагает привлечь к проекту строительства суперверфи “Звезда” частных инвесторов и создать консорциум, в котором нефтяная компания могла бы гарантировать заказы, а Газпромбанк выступить стратегическим финансовым партнером. (ИТАР-ТАСС)

• UC Rusal закроет четыре завода на неопределенный срок. Производство на них возобновится, когда цены на алюминий вырастут почти в 1,5 раза. (Ведомости)

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Мировые фондовые рынки двигаются без единого направления под влиянием локальных новостей.”

Подписка на комментарии к этому посту по Atom/RSS.