RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Опасения приближающегося сокращения финансовых стимулов со стороны Федрезерва снова заставляют инвесторов избавляться от американских бумаг.

• ВВП Евросоюза вырос на 0,3% впервые за последние полтора года.

• Российские активы продолжают пользоваться повышенным спросом у инвесторов, специализирующихся на развивающихся рынках.

Америка:

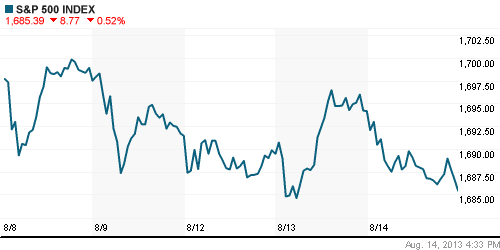

• Фондовые торги в США завершились снижением основных индексов в пределах 0,7%.

• Трейдеры начали активно избавляться от рисковых активов после того, как неожиданно усмотрели в словах президента ФРБ Сент-Луиса Джеймса Булларда намеки на грядущее сокращение программы QE3, несмотря на то, что действующий член ФРС в своем выступлении отмечал необходимость более пристального изучения американской макростатистики перед непосредственным сворачиванием финансовых стимулов.

• Помимо того, на настроения инвесторов негативно повлияла публикация данных по ценам производителей США, оставшихся неизменными на фоне прогнозов экспертов, которые предрекали рост индикатора на 0,4%.

• В отраслевом разрезе, хуже рынка выглядели компании промышленного, потребительского и здравоохранительного секторов.

DOW: -0,73%

DOW: -0,73%

S&P500: -0,52%

NASDAQ: -0,41%

Pre-Market: -0,12%

Европа:

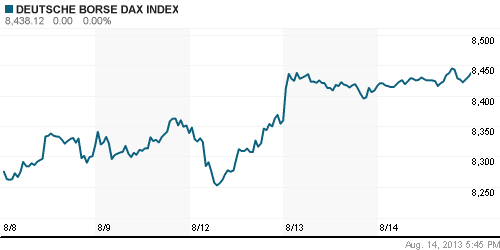

• Биржевые индексы крупнейших фондовых площадок Евросоюза в среду, преимущественно, подросли, прибавив в среднем 0,3%

• Источником позитивных настроений послужила публикация отчета по ВВП зоны Евро, согласно которому экономика ЕС продемонстрировала рост на 0,3% впервые за последние полтора года. Консенсус-прогноз, составленный Bloomberg на основе опроса 41 эксперта, предполагал рост показателя на 0,2%.

• Локомотивом роста биржевых бенчмарков выступили акции добывающего, телекоммуникационного и потребительского секторов. Наиболее заметным подъемом отметились бумаги британской гигиенической компании Rentokil, подорожавшие на 6,1% после заявления менеджмента о росте операционной прибыли на 5,2% в первом квартале текущего года.

DAX: +0,27%

DAX: +0,27%

FTSE 100: -0,37%

Азия:

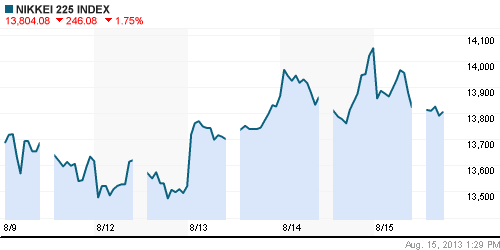

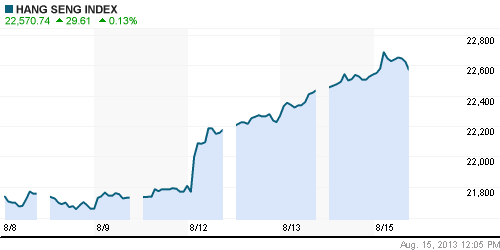

• Фондовые рынки Азиатско-тихоокеанского региона преимущественно корректируются под влиянием слабого закрытия американских площадок.

• Опасения скорого сокращения финансовых стимулов со стороны Федрезерва США вновь заставляют инвесторов избавляться от рисковых активов.

• Бумаги финансовых, промышленных и экспортоориентированных компаний снижаются опережающими темпами.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,63%

Hang Seng Index (Hong Kong): +0,52%

BSE SENSEX (India): 0,00%

BSE SENSEX (India): 0,00%

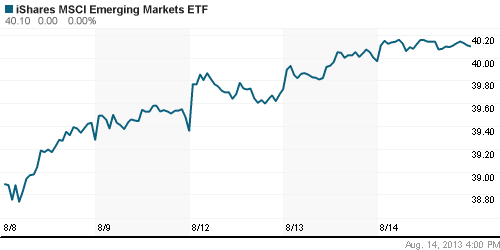

Развивающиеся рынки:

• Российские активы продолжили пользоваться повышенным спросом у инвесторов, специализирующихся на развивающихся рынках.

• Латинская Америка – в аутсайдерах сектора второй день подряд.

BRIC: +3,23%

MSCI EM: +0,20%

MSCI EM Eastern Europe: +1,17%

MSCI EM Latin America: +0,03%

iShares MSCI Emerging Markets Index (EEM): +0,33%

Templeton Russia and East European Fund Inc. (TRF): +1,06%

Market Vectors Russia SBI (RSX): +0,68%

АДР (на торгах в США):

• АДР Газпрома и Норильского Никеля растут независимо от зарубежной конъюнктуры 4 торговые сессии подряд.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: -1,21%

LUKOY – LUKOIL ADR: +1,74%

OGZPY – GAZPROM ADR: +1,76%

NILSY – NORILSK ADR: +0,99%

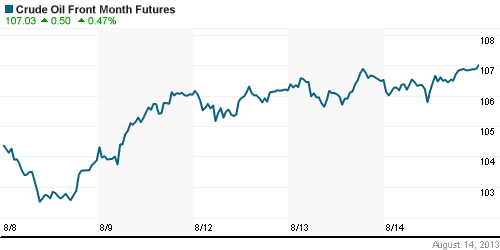

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные цены не изменились по итогам дня, несмотря на публикацию отчета Минэнерго США о сокращении запасов «черного золота» в стране ровно вдвое больше прогнозов – на 2,8млн баррелей.

• Впрочем, с утра на электронных торгах нефтяные котировки снова поползли наверх.

NYMEX Light Crude Oil: 106,85 (+0,02%)

Сегодня утром фьючерсы на нефть: +0,30%

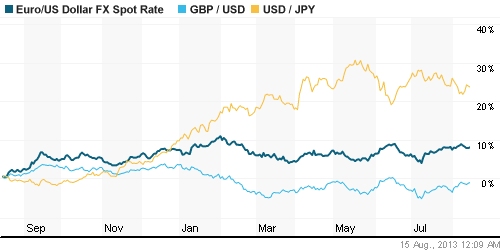

FOREX и валютный рынок:

• Котировки валютной пары EUR/USD торгуются в коридоре между отметками 1,33 и 1,34.

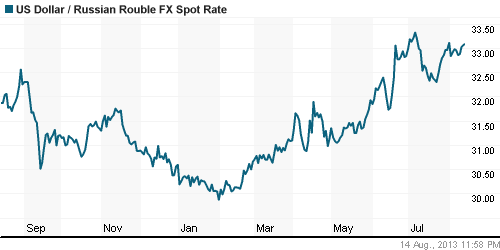

• Рубль продолжает слабеть против доллара и евро.

Ликвидность:

• Ставки продолжают оставаться за рамками своих комфортных значений.

MosPrime Rate (over night): 6,20% (+0,18 пп)

Экономический календарь (время мск.):

• 12:30 – Розничные продажи в Великобритании (Retail Sales)

• 16:15 – Выступление президента ФРБ Сент-Луиса Джеймса Булларда

• 16:30 – Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США (Unemployment Claims)

• 16:30 – Индекс деловой активности в производственном секторе Нью-Йорка (Empire State Manufacturing Index)

• 16:30 – Индекс потребительских цен США (CPI)

• 17:15 – Объём промышленного производства США (Industrial Production)

• 18:00 – Индекс деловой активности в производственном секторе Филадельфии (Philly Fed Manufacturing Index)

Макроэкономика, инфраструктура, компаний:

• Международное рейтинговое агентство Fitch подтвердило долгосрочный рейтинг обязательств России в рублях и валюте на уровне “BBB” со стабильным прогнозом, отметив хорошее состояние государственных финансов, несмотря на замедление экономики и традиционные структурные перекосы. (Рейтер)

• Население допустят к кредитам. Второй квартал не сделал кредиты более доступными для всех категорий заемщиков, но во втором полугодии можно ожидать смягчения условий кредитования населения, свидетельствуют материалы ЦБ. Крупным корпоративным клиентам рассчитывать на рост доступности кредитов не приходится — для них условия, напротив, будут ужесточаться. Банкиры не отрицают, что готовы пойти на некоторые послабления в розничном кредитовании, но лишь для хороших клиентов. Массовое смягчение условий невозможно из-за возросших рисков в этом сегменте. (Коммерсант)

• “Газпром”, несмотря на рост поставок газа в Европу и увеличение цен в России, сократил чистую прибыль в первом полугодии более чем на треть. Основной причиной стали курсовые разницы, затраты на НДПИ и рост себестоимости газа, а также резкое, почти 40-процентное снижение поставок на Украину. В то же время “Газпром” своими ретроактивными платежами помог улучшить показатели одного из основных европейских потребителей — немецкой RWE. Впрочем, часть ранее зарезервированных на это средств “Газпром” вернет. (Коммерсант)

• Миноритарии ТНК-BP дошли до суда. Миноритарии ОАО “ТНК-BP Холдинг”, не дождавшись дивидендов за 2012 год, подали в суд на “Роснефть”, требуя от госкомпании выкупить их акции. Юристы говорят, что при формальном толковании закона об АО “Роснефть” бумаги миноритарных акционеров выкупать не обязана. (Коммерсант)

• Кто реально владеет пенсионными фондами с 1,5 трлн руб. резервов и накоплений. Решив сделать НПФ прозрачными, Минфин выяснил, что сделать это непросто: среди их учредителей встречаются самые неожиданные структуры (Ведомости)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Участники глобальных рынков продолжают отыгрывать региональные идеи.”

Подписка на комментарии к этому посту по Atom/RSS.