RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Денежный рынок Китая продолжает лихорадить. ЦБ заявил о готовности предоставить ликвидность в случае ухудшения ситуации.

• Политический кризис в Греции набирает обороты.

• Учитывая умеренно негативный премаркет, российский рынок ожидает снижением на открытии порядка 0,5% по основным индексам.

Америка:

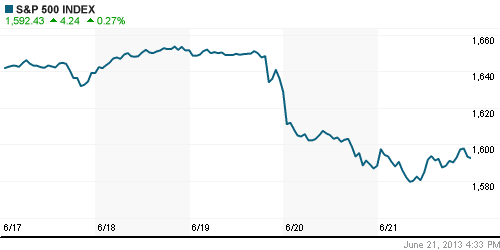

• Торги на фондовых площадках США в пятницу завершились скромным ростом основных индексов. В отсутствие каких-либо значимых идей, новостей или макроэкономических данных, инвесторы поспешили зафиксировать короткие позиции после рекордного за текущий год снижения накануне.

• Подрасти биржевым индексам помогли активные покупки в акциях потребительского и здравоохранительного секторов. Финансовые и высокотехнологичные компании, напротив, демонстрировали динамику хуже рынка.

DOW: +0,28%

DOW: +0,28%

S&P500: +0,27%

NASDAQ: -0,22%

NASDAQ: -0,22%

Pre-Market: -0,50%

Европа:

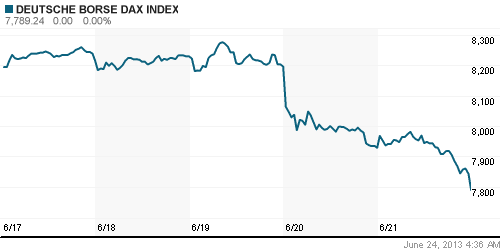

• Биржевые индексы крупнейших фондовых площадок единой Европы опустились на свои полугодовые минимумы на фоне перспектив сокращения финансового стимулирования американской экономики со стороны ФРС США, а также угроз развития нового витка политического кризиса в Греции, где парламентеры не могут договориться об условиях возобновления государственного телерадиовещания в стране.

• Лидерами снижения выступили добывающие компании и акции автопроизводителей. Так крупнейшие BHP Billiton и Rio Tinto оказались на минимальных значениях четырехлетней давности, потеряв 6,3% и 4% соответственно. А снижение PSA Peugeot Citroen и Daimler AG составило более 9%.

DAX: -1,76%

FTSE 100: -0,70%

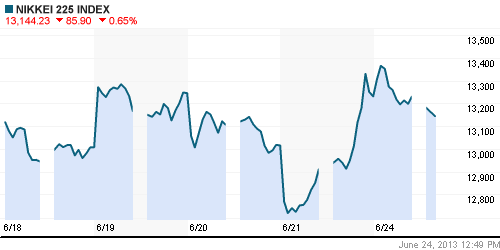

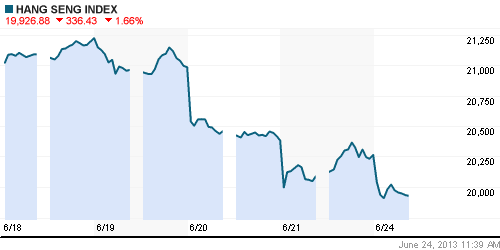

Азия:

• Дефицит ликвидности на денежном рынке Китая остается ключевой идеей торгов на фондовых площадках Азиатского региона, где основные биржевые индексы снизились до своих полугодовых минимумов.

• Инвесторы опасаются того, что проблемы с ликвидностью повлекут за собой спад экономической активности крупнейшей экономики региона.

• Локомотивом снижения выступают бумаги финансовых компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,45%

Hang Seng Index (Hong Kong): -1,45%

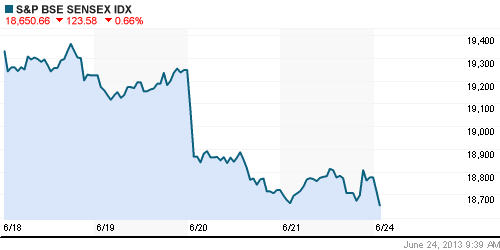

BSE SENSEX (India): -0,35%

Развивающиеся рынки:

• Российский рынок продолжает выглядеть существенно лучше прочих развивающихся площадок.

BRIC: -0,42%

MSCI EM: -0,88%

MSCI EM Eastern Europe: -0,67%

MSCI EM Latin America: -0,71%

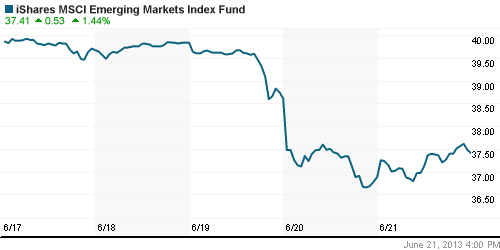

iShares MSCI Emerging Markets Index (EEM): +1,44%

Templeton Russia and East European Fund Inc. (TRF): +1,17%

Market Vectors Russia SBI (RSX): +2,59%

АДР (на торгах в США):

• Волатильность в АДР Мечела достигла экстремальных значений. Остальные расписки на российские «голубые фишки» не смогли продемонстрировать единой тенденции.

MTL – Mechel ADR: +7,38%

MBT – Mobile TeleSystems ADR: 0,00%

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: -1,87%

OGZPY – GAZPROM ADR: +2,47%

NILSY – NORILSK ADR: -2,04%

Нефть, сырьевые товары, драгоценные металлы:

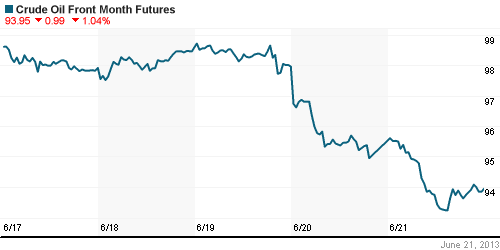

• Нефтяные цены потеряли ещё 1,5% после стремительного снижения накануне на фоне усиливающихся опасений замедления экономической активности Китая.

NYMEX Light Crude Oil: 93,69 (-1,52%)

Сегодня утром фьючерсы на нефть: -0,20%

FOREX и валютный рынок:

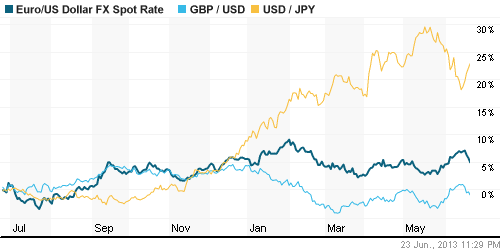

• Валютные трейдеры продолжают покупать доллары против евро на заявлениях Федрезерва о постепенном сокращении финансовых стимулов экономики США.

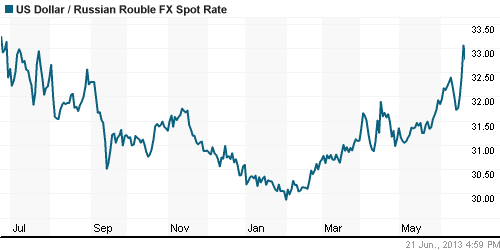

• Рубль нащупал локальную поддержку.

Ликвидность:

• Ставки продолжают пребывать за рамками комфортных уровней.

MosPrime Rate (over night): 6,50% (+0,06 пп)

Экономический календарь (время мск.):

• 12:00 – Индекс настроений в деловых кругах Германии Ifo (German Ifo Business Climate)

• 16:30 – Индекс деловой активности Федерального Резервного банка Чикаго (Chicago Fed National Activity Index)

Макроэкономика, инфраструктура, компаний:

• Путин нашел способ оживить экономику. Президент России Владимир Путин нашел способ оживить экономику: нужно ограничить рост тарифов и накачать в естественные монополии денег из национальных фондов/ (Ведомости)

• Авторынок разгонят в кредит. На фоне усугубляющегося падения российского авторынка государство возвращается к опробованным в кризис мерам поддержки. Уже с июля правительство намерено вновь запустить программу льготного автокредитования, по которой из бюджета субсидируется около 5,5 процентного пункта (п. п.) от кредитной ставки. (Коммерсант)

• “Газпром” вызывает Shell на Балтику. Shell может стать партнером “Газпрома” по строительству завода СПГ на Балтике. Проект рассматривается на фоне заминки в договоренностях о совместном освоении шельфа и в качестве возможной альтернативы расширению “Сахалина-2″. (Коммерсант)

• “Роснефть” притянет клиентов “Магнитом”. Крупнейший российский продуктовый ритейлер “Магнит” договаривается с “Роснефтью” об открытии своих магазинов на 1,8 тыс. АЗС нефтекомпании. Альянс с “Роснефтью” позволит “Магниту” минимум на 0,5% увеличить выручку, которая по итогам 2012 года уже почти достигла 450 млрд руб. (Коммерсант)

Новостной фон:

Негативный

Сильные и слабые бумаги:

Сильные:

Слабые:

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Один комментарий

на “Перспективы снижения экономической активности Китая заставляют глобальных инвесторов избавляться от рисковых активов.”

Подписка на комментарии к этому посту по Atom/RSS.

Пу*ин решил поиграть в Бена. Только вот сколько не накачивай ликвидностью нефтяную экономику на падающей нефти – вряд ли очередь из инвесторов выстроится. Прав Дед, последнее распилят и на вертолетах на йух свалят.