RSS статьи

RSS статьиДоброе утро!

Главные новостные тренды:

• Фактор неопределенности остается главенствующим на глобальных рынках.

• Правительство РФ может прибегнуть к ослаблению рубля ради стимулирования национальной экономики.

• Основная борьба отечественных быков и медведей развернется у отметки 1320п ММВБ. От закрытия выше или ниже этого уровня будет зависеть перспектива дальнейшего развития среднесрочного тренда.

Америка:

• Биржевые индексы США утратили существенную часть роста после открытия гепом вверх более 1%.

• В отличие от европейских, американские трейдеры встречают предстоящее заседание ФРС продажами рисковых активов, поскольку опасаются заявлений от Бена Бернанке о завершении программы QE3.

• Данные по активности в производственном секторе остались без внимания участников рынка, несмотря на то, что они вышли лучше ожиданий. Индекс вырос на 7,8п, тогда как эксперты прогнозировали рост всего на 0,4п.

• Наибольший рост был отмечен в акциях финансовых, высокотехнологичных и добывающих компаний. Кроме того, значительная доля покупок пришлась на бумаги сектора здравоохранения.

DOW: +0,73%

DOW: +0,73%

S&P500: +0,73%

NASDAQ: +0,83%

Pre-Market: -0,04%

Pre-Market: -0,04%

Европа:

• Крупнейшие рынки Старого Света в понедельник закрылись на положительной территории. Европейские индексы сумели прибавить от 0,5% до 1,5%.

• Трейдеры продолжают входить в рисковые активы накануне заседания Федрезерва, надеясь на то, что его глава в своем комментарии не озвучит каких-либо планов по сокращению финансового стимулирования экономики США.

• Драйверами роста выступили бумаги телекоммуникационных компаний. Так, акции Telefonica выросли на 2,4% после того, как издание El Mundo сообщило о намерениях испанских властей заблокировать процедуру поглощения компании со стороны AT&T, поскольку считают данный актив «статегически важным».

DAX: +1,08%

FTSE 100: +0,35%

Азия:

• Рынки азиатского региона снижаются после роста накануне. Ключевой идеей и центральным событием остается двухдневное заседание ФРС США, стартующее сегодня поздним вечером.

• Основные продажи сосредоточены в бумагах высокотехнологичных и девелоперских компаний, а также же в акциях пищевой промышленности.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,70%

Nikkei-225 (Japan): -0,70%

Hang Seng Index (Hong Kong): -0,72%

BSE SENSEX (India): -0,35%

Развивающиеся рынки:

• Российский рынок впервые за последнее время растет опережающими темпами по сравнению с остальными развивающимися площадками.

BRIC: +0,70%

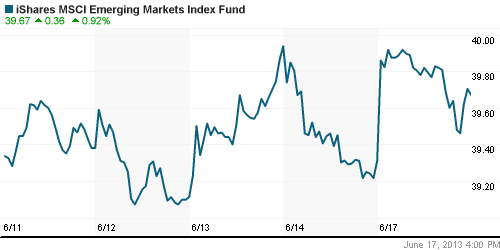

MSCI EM: +0,36%

MSCI EM Eastern Europe: +0,99%

MSCI EM Latin America: +0,16%

iShares MSCI Emerging Markets Index (EEM): +0,86%

Templeton Russia and East European Fund Inc. (TRF): +1,42%

Market Vectors Russia SBI (RSX): +1,99%

АДР (на торгах в США):

• Расписки на акции российских компаний скромно подросли на позитивной конъюнктуре американских площадок.

MTL – Mechel ADR: +0,18%

MBT – Mobile TeleSystems ADR: +0,21%

LUKOY – LUKOIL ADR: +0,09%

OGZPY – GAZPROM ADR: +0,87%

NILSY – NORILSK ADR: +0,48%

Нефть, сырьевые товары, драгоценные металлы:

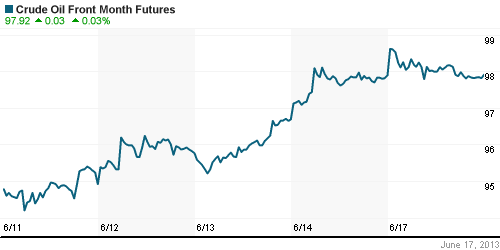

• Нефтяные котировки консолидируются на достигнутых уровнях после роста накануне. На электронных торгах с утра отсутствует какая-либо ярко выраженная динамика.

NYMEX Light Crude Oil: 93,74 (-0,08%)

Сегодня утром фьючерсы на нефть: +0,01%

FOREX и валютный рынок:

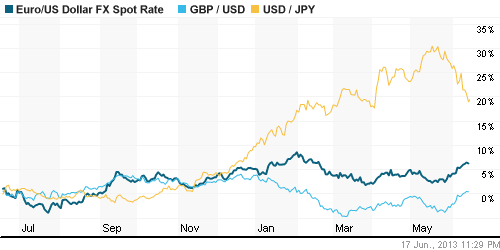

• Котировки валютной пары EUR/USD продолжают держаться выше отметки 1,33.

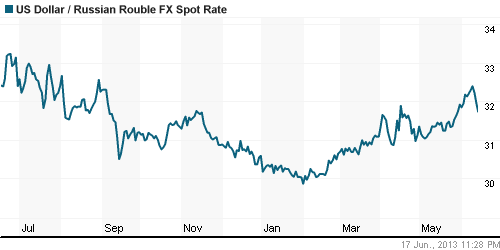

• Динамика рубля остается крайне волатильной.

Ликвидность:

• Ставки продолжают пребывать за рамками комфортных уровней.

MosPrime Rate (over night): 6,31% (+0,01 пп)

Экономический календарь (время мск.):

• 10:00 – Выступление президента ЕЦБ Марио Драги (ECB President Draghi Speaks)

• 12:30 – Индекс цен производителей Великобритании (PPI)

• 12:30 – Индекс потребительских цен Великобритании (CPI)

• 13:00 – Индекс настроений в деловых кругах Германии ZEW (German ZEW Economic Sentiment)

• 16:30 – Индекс потребительских цен США (CPI)

• 16:30 – Число выданных разрешений на строительство нового дома в США (Building Permits)

• 16:30 – Число закладок новых домов в США (Housing Starts)

Макроэкономика, инфраструктура, компаний:

• Правительство простимулирует экономику девальвацией. Правительство может прибегнуть к последнему способу стимулирования экономического роста — ослаблению рубля. Такой вариант рассматривается, заявил Bloomberg министр финансов Антон Силуанов: «Небольшое ослабление обменного курса может сыграть позитивную роль для федерального бюджета и экономики в целом». (Ведомости)

• В сделках репо на Московской бирже обнаружилась системная проблема. Два небольших брокера продемонстрировали, насколько уязвимы сделки биржевого репо. Бумаги в залоге были проданы на рынке, среди пострадавших может быть около 30 компаний. (Ведомости)

• “Газпром”, две недели назад заявивший о фактическом отказе от разработки гигантского Штокмановского месторождения газа, опять пересматривает свои планы. Сегодня совет директоров концерна рассмотрит возможность поставок газа со Штокмана в Европу через трубопровод Nord Stream, а также на планируемый завод по сжижению газа на Балтике. (Коммерсант)

Новостной фон:

Нейтральный

Сильные и слабые бумаги:

Сильные:

Слабые: ФСК

Настроения на рынке:

• Настроения инвесторов оцениваются как смешанные.

Технический анализ (тренды):

• Краткосрочно: индексы РТС и ММВБ торгуются в зоне поддержки. По осцилляторам сформировалась бычья дивергенция.

• Среднесрочно: Индексы РТС и ММВБ опустились в зону среднесрочной поддержки.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Нет комментариев

на “Все внимание трейдеров направлено на заседание Федрезерва США.”

Подписка на комментарии к этому посту по Atom/RSS.