RSS статьи

RSS статьиОжидания:

• Визит президента Путина в Германию и Нидерланды стал поводом, что бы Россию вспомнили на мировых информационных площадках.

• Ситуация на бирже неочевидная. При этом, возросшая в последние дни волатильность на сырьевом, валютном рынках делает краткосрочное прогнозирование еще более рискованным. В целом же выход из текущего диапазона консолидации оценивается равновероятно – 50/50 – вверх/вниз.

• Рекомендация спекулянтам и позиционным трейдерам: вне рынка.

Америка:

• Пионер квартальных отчетов компания Alcoa (+1,85%) уже после закрытия основной сессии опубликовала, смешанные результаты с лучшими чем ожидания прибылями, и худшей выручкой.

• Аналитики прогнозируют, что в среднем по рынку корпоративные результаты за 1 кв. 2013 будут на 1,5% лучше чем сопоставимые прошлогодние.

• General Electric (+0,83%) сообщила что планирует приобрести энергеическую компанию Lufkin Industries (+37,59%) за $3.3 млрд.

• А акции Biocryst Pharmaceutical выросли на 13% на фоне слухов, что китайский фармацевтический регулятор планирует одобрить ее препарат Peramivir в качестве лекарства против птичьего гриппа, эпидемия которого захлестнула стану.

DOW: +0,33%

DOW: +0,33%

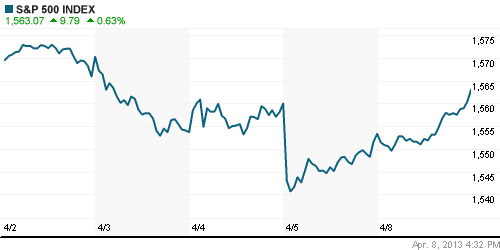

S&P500: +0,63%

NASDAQ: +0,57%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Понедельник был без единой динамики на европейских биржах. Плохие новости пришли из Португалии и Греции, которым вновь требуется реструктуризация долга.

• Акции National Bank of Greece и Eurobank рухнули на 30% в понедельник, после открытия торгов на бирже Афин, отреагировав на то, что в минувшие выходные власти Греции остановили их слияние (двух крупнейших банков страны). Чтобы выполнить требования центробанка, обеим компаниям в общей сложности нужно найти 15,6 млрд евро.

• “Тройка” европейских кредиторов заморозила выделение Португалии очередного транша помощи на 2 млрд. евро, пока правительство не прояснит, как намерено выполнять обязательства перед кредиторами. В пятницу Конституционный суд отменил ряд антикризисных мер. Теперь кабинету министров нужно найти срочно 1,3 млрд. евро. Впрочем, Португалия вряд ли могла бы сократить дефицит бюджета в этом году до 5,5% ВВП, как того требует ЕС и МВФ. По оценкам Банка Португалии, экономика в этом году сократится на 2,3%, а госдолг уже достиг 124% ВВП.

• Новый глава американского казначейства Джейкоб Лью начал свой первый визит в Европу. Он должен встретится с руководством Евросоюза, и убедить их, что в борьбе с кризисом ставку надо делать не на меры экономии, а на стимулирование роста, иначе можно увязнуть в рецессии.

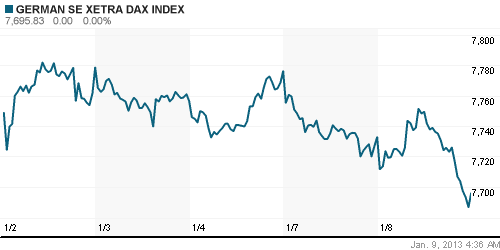

DAX: +0,57%

DAX: +0,57%

FTSE 100: +0,67%

Азия:

• Инфляция в Китае до 10-месячного минимума в 2,1% г/г. При этом продукты питания выросли на 2,7%, а промышленные товары упали на 1,7%.

• Аналитики Goldman и Nomura понизили прогнозы по росту китайского экспорта.

Значения индексов на момент подготовки обзора:

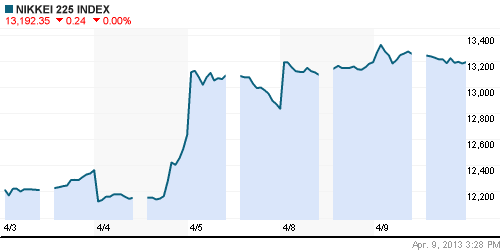

Nikkei-225 (Japan): -0,00%

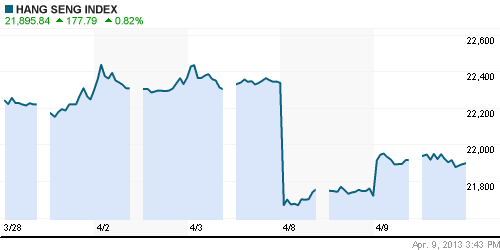

Hang Seng Index (Hong Kong): +0,84%

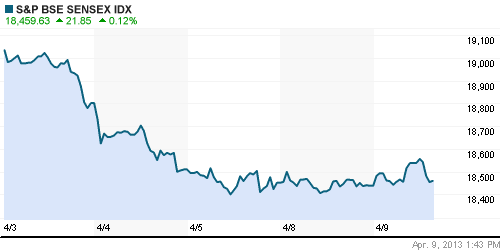

BSE SENSEX (India): +0,08%

Развивающиеся рынки:

• Нейтральная картина.

BRIC: +0,22%

MSCI EM: -0,10%

MSCI EM Eastern Europe: +0,76%

MSCI EM Latin America: +0,42%

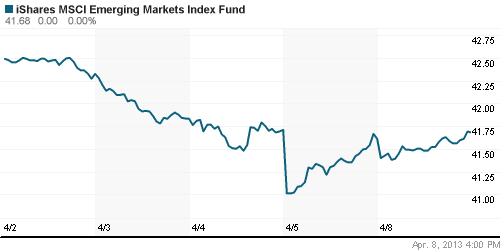

iShares MSCI Emerging Markets Index (EEM): +0,17%

Templeton Russia and East European Fund Inc. (TRF): -0,07%

Market Vectors Russia SBI (RSX): +0,85%

АДР (на торгах в США):

• Смешанная, в целом нейтральная, ситуация.

MTL – Mechel ADR: -3,57%

MBT – Mobile TeleSystems ADR: +0,66%

LUKOY – LUKOIL ADR: +0,18%

OGZPY – GAZPROM ADR: -0,12%

NILSY – NORILSK ADR: -0,30%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Третий день на сырьевом рынке консолидация.

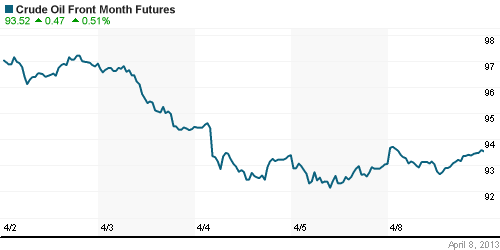

NYMEX Light Crude Oil: -4,22%

Сегодня утром фьючерсы на нефть: -0,40%

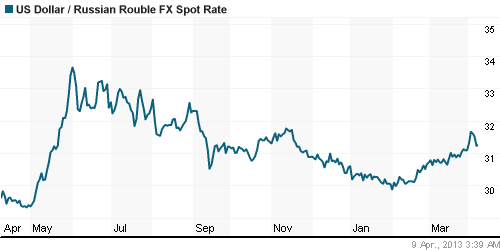

FOREX и валютный рынок:

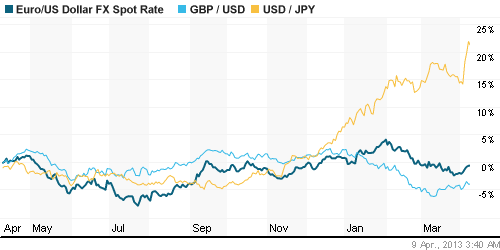

• Выросла волатильность, что делает прогнозирование валютных курсов в текущий момент неочевидным.

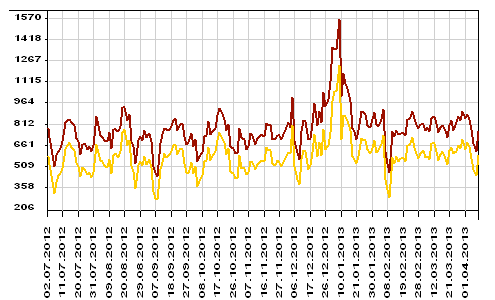

Ликвидность:

• Сейчас без дефицита.

• Во II квартале российский банковский сектор ждет дефицит ликвидности, предрекают аналитики Райффайзенбанка. Сейчас задолженность банков по репо перед ЦБ составляет 1,2 трлн руб., но уже в апреле надо ждать оттока ликвидности в размере 680 млрд руб., а в III квартале проблема острого дефицита примет системный характер, предупреждают они. http://www.vedomosti.ru

MosPrime Rate (over night): 5.89%

Экономический календарь (время мск.):

09:45 Уровень безработицы в Швейцарии

10:00 Торговый баланс Германии

10:00 Объём заказов на машиностроительное оборудование в Японии, предварит., г/г

10:45 Отчёт по исполнению госбюджета Франции

10:45 Торговый баланс Франции

11:15 Индекс потребительских цен Швейцарии, м/м

11:15 Розничные продажи в Швейцарии, г/г

12:30 Торговый баланс Великобритании

12:30 Объём промышленного производства в Великобритании, м/м

15:30 Индекс оптимизма в малом бизнесе США

18:00 Оптовые запасы в США, м/м

18:00 Прогноз ВВП Великобритании от NIESR

Макроэкономика, инфраструктура, компании:

• (ИТАР-ТАСС). Ключевая задача Банка России – снижение инфляции до 3-4 проц, заявила сегодня на пленарном заседании Госдумы кандидат на должность председателя ЦБ РФ, помощник президента РФ Эльвира Набиуллина.

• ФСФР оштрафовала ИК «Финам» на 4,6 млн руб. http://www.vedomosti.ru/

• Брокеры оптимизируют развитие. Расширению филиальной сети мешает уровень прибыли. http://kommersant.ru

Новостной фон:

Локальный: Умеренно негативный.

Сильные и слабые бумаги:

Сильные: —

Слабые: Металлургический и электроэнергетика.

Настроения на рынке:

• Активность уменьшается.

Технически (тренды):

• Краткосрочно: Консолидация при росте волатильности.

• Среднесрочно: Нисходящий тренд.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Нет комментариев

на “Рыночные риски увеличиваются.”

Подписка на комментарии к этому посту по Atom/RSS.