RSS статьи

RSS статьиОжидания:

• На биржевом рынке складывается баланс настроений.

• Активность вновь минимальная. Из-за выходных в США.

• Вероятно динамику финансовых рынках оживит начинающийся завтра в Давосе саммит, куда прибудут около 50 глав государств. От России поедет делегатом премьер-министр Медведев.

• В целом текущий момент характеризуется избытком ликвидности, при слабых макроэкономических показателях.

• Технически, и сырьевой, и фондовый рынок локально перекуплены, что делает краткосрочную игру на повышение рискованной. При этом, сигналов к коррекции то же нет.

• Рекомендации:

Краткосрочно: вне рынка.

Среднесрочно и долгосрочно: удерживать ранее сформированные позиции.

Америка:

• Торгов в Америке вчера небыло из-за праздника.

• Сейчас позитивный премаркет на уровне +0,2% по широким индексам и +0,45% по индексу NASDAQ.

• Внимание инвесторов приковано к завтрашнему отчету Apple.

DOW: –%

DOW: –%

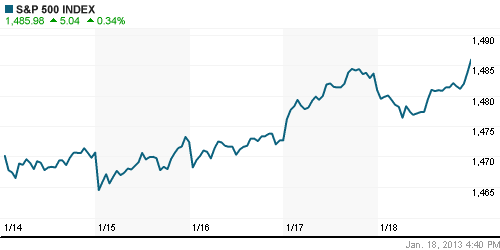

S&P500: –%

NASDAQ: –%

Pre-Market: +0,2%

Pre-Market: +0,2%

Европа:

• Горнорудный сектор был в авангарде, на фоне надежд на экономический рост в Японии.

• Акции производителей товаров класса люкс пошли вниз, после того как производитель часов Richmond сообщил о негативных прогнозах на 2013 год.

• По данным немецкого федерального банка: экономический спад в Германии в 4 кв. составил -0,5%, а прогноз на 2013 год понижен и пересмотрен до +0,4%.

• На саммите в Брюсселе министры финансов одобрили выделение очередного транша помощи Греции в размере € 9,2 млрд.

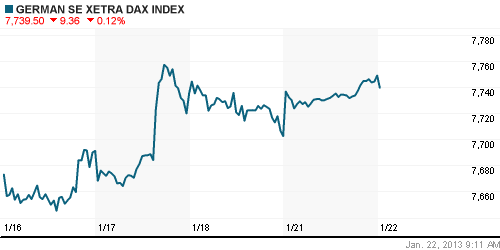

DAX: +0,61%

FTSE 100: +0,79%

Азия:

• Банк Японии по итогам своего двухдневного заседания сделал заявление о том, что будет придерживаться монетарного стиля ФРС США, и своей целью устанавливает цель по инфляции в размере 2% в год., против текущей дефляции уже в течение двух кварталов подряд. При этом BOJ не установил конкретных сроков монетарных инжекций (скупку активов) подтвердив сумму в размере 13 триллионов йен ($145 млрд). Инвесторы разочарованы отсутствием временных ориентиров. На фондовых азиатских рынках началась умеренная коррекция.

• В Китае сейчас существенно корректируются акции строительных компаний.

Значения индексов на момент подготовки обзора:

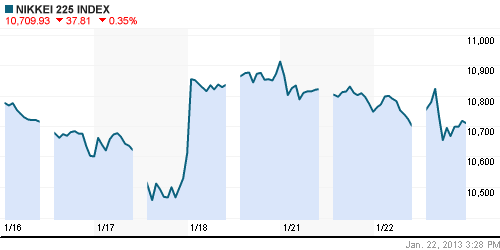

Nikkei-225 (Japan): -0,35%

Nikkei-225 (Japan): -0,35%

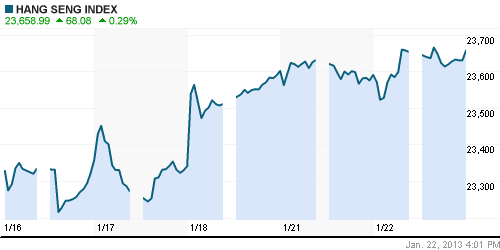

Hang Seng Index (Hong Kong): +0,11%

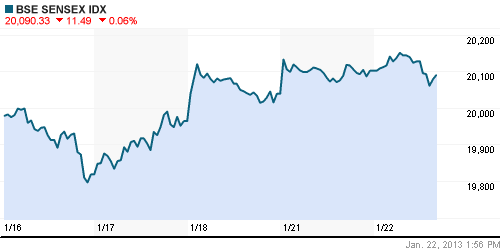

BSE SENSEX (India): -0,06%

Развивающиеся рынки:

• Слабо выраженная негативная динамика.

BRIC: +0,01%

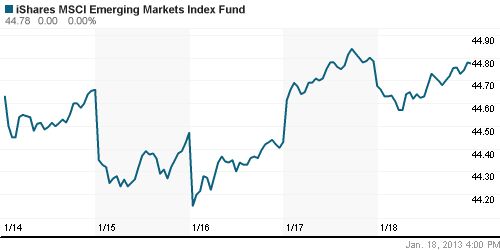

MSCI EM: -0,25%

MSCI EM Eastern Europe: -0,17%

MSCI EM Latin America: -0,05%

iShares MSCI Emerging Markets Index (EEM): –%

Templeton Russia and East European Fund Inc. (TRF): –%

Market Vectors Russia SBI (RSX): –%

АДР (на торгах в США):

• Не торговались в США.

MTL – Mechel ADR: –%

MBT – Mobile TeleSystems ADR: –%

LUKOY – LUKOIL ADR: –%

OGZPY – GAZPROM ADR: –%

NILSY – NORILSK ADR: –%

Нефть, сырьевые товары, драгоценные металлы:

• Bank of America опубликовал прогноз с падением на 21% цен на сталь в 2013 году.

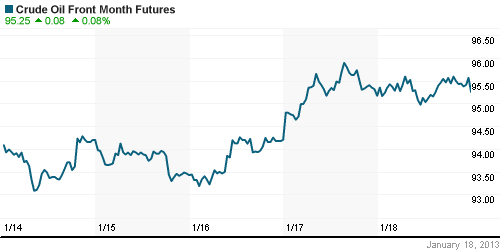

• Нефть WTI на четырехмесячных максимумах.

• (ИТАР-ТАСС Алексей Селищев) Экспорт российской нефти в Китай к 2020 году может увеличиться в 2,5 раза – с нынешних 20 млн до 50 млн тонн в год. В 2012 Россия заняла третье место по поставкам нефти в Китай, уступив по этому показателю только Саудовский Аравии и Анголе.

NYMEX Light Crude Oil: 95,56 (+0,07%)

Сегодня утром фьючерсы на нефть: +0,2%

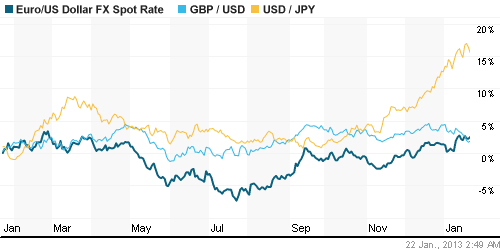

FOREX и валютный рынок:

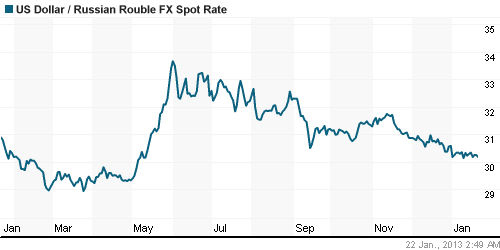

• (Рейтер) – Рубль растет при открытии торгов к бивалютной корзине и ее компонентам на фоне роста нефтяных фьючерсов, сохраняя перспективу снижения в ближайшие несколько дней в расчете на экспортные продажи валютной выручки в период налоговых платежей.

Ликвидность:

• В норме.

MosPrime Rate (over night): 5.75%

Экономический календарь (время мск.):

13:30 Чистые заимствования государственного сектора Великобритании

14:00 Индекс настроений в деловых кругах Германии ZEW

15:00 Баланс производственных заказов в Великобритании от CBI

17:30 Розничные продажи в Канаде, м/м

19:00 Продажи домов на вторичном рынке недвижимости США

19:00 Индекс деловой активности в производственном секторе Ричмонда

22:00 Выступление президента ЕЦБ Марио Драги

Макроэкономика, инфраструктура, компании:

• Министерство финансов предлагает перечислить в Резервный фонд РФ 900 млрд руб. нефтегазовых сверхдоходов, накопившихся в госказне по результатам исполнения федерального бюджета в 2012 году. Это увеличит размер “кубышки” сразу в полтора раза — с 1,89 трлн до 2,79 трлн руб. Эти деньги Минфин копит на случай будущих кризисов — и вопреки критикам, предлагающим направлять излишки на инвестиции, намерен придерживаться тактики накопления до 2017 года. Подробнее: http://kommersant.ru/doc/2109938

• Ритейлер «Магнит», один из крупнейших в России, увеличил чистую прибыль по МСФО в 2012 году в два раза по сравнению с 2011 годом — до 24,995 млрд руб., сообщает 22 января агентство «Прайм». Таким образом, опубликованный показатель оказался несколько выше консенсус-прогноза, составленного агентством на основании опроса аналитиков (23,6 млрд руб.). В четвертом квартале прибыль выросла на 54% — до 8,2 млрд руб. Выручка «Магнита» за 2012 год увеличилась на 33,65%, достигнув 448,66 млрд руб., что также несколько лучше прогноза (448,5 млрд руб.). В четвертом квартале выручка выросла на 35,2% — до 129,18 млрд руб.

• Deutsche Bank повысил прогнозную стоимость GDR «Магнита» с $41,3 до $50,3, рекомендация «покупать» не изменилась.

• НSBC понизил рекомендацию по GDR «Уралкалия» с «покупать» до «держать», прогнозная стоимость понизилась с $52 до $42,5.

• Европейский банк реконструкции и развития ( ЕБРР) прогнозирует прирост ВВП России в текущем году на 3,5%.

Новостной фон:

Смешанный. Нейтральный.

Сильные и слабые бумаги:

Сильные: Газпром, Магнит.

Слабые:

Настроения на рынке:

• Инвестиционные настроения оцениваются нейтральные.

• Активность минимальная.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ вышли на уровень полугодовых максимумов. Достигли уровня сопротивления.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): вне рынка

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Нет комментариев

на “В моменте на финансовых рынках затишье.”

Подписка на комментарии к этому посту по Atom/RSS.