RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є–†–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї –ї–Њ–Ї–∞–ї—М–љ–Њ –њ–µ—А–µ–Ї—Г–њ–ї–µ–љ–љ—Л–є.

–Р –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–є –Є –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є–µ —Д–Њ–љ–і–Њ–≤—Л–µ —А—Л–љ–Ї–Є –Є–Љ–µ—О—В –≤—Б–µ –њ—А–Є–Ј–љ–∞–Ї–Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –њ—Г–Ј—Л—А—П.

–Т —В–∞–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е –і–∞–ґ–µ –љ–µ—Б—Г—Й–µ—Б—В–≤–µ–љ–љ–∞—П –љ–Њ–≤–Њ—Б—В—М –Љ–Њ–ґ–µ—В –≤—Л–Ј–≤–∞—В—М —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Г—О –Ї–Њ—А—А–µ–Ї—Ж–Є—О, —Б —Ж–µ–ї—П–Љ–Є —Б–љ–Є–ґ–µ–љ–Є—П –њ–Њ—А—П–і–Ї–∞ –Њ—В -15% –і–Њ -25%.

–†—Г–±–ї—М –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї –ї–Њ–Ї–∞–ї—М–љ–Њ –њ–µ—А–µ–Ї—Г–њ–ї–µ–љ–љ–∞—П –≤–∞–ї—О—В–∞ –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї –і–Њ–ї–ї–∞—А—Г.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —Д–µ–≤—А–∞–ї—М вАУ —Б–µ–Ј–Њ–љ–љ—Л–є –Љ–µ—Б—П—Ж –Ї–Њ—А—А–µ–Ї—Ж–Є–Є.

–Т —В–∞–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е –њ—А–Є–љ—П—В–Њ —А–µ—И–µ–љ–Є–µ –Ј–∞—Е–µ–і–ґ–Є—А–Њ–≤–∞—В—М –Љ–Њ–і–µ–ї—М–љ—Л–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М —Д—М—О—З–µ—А—Б–Њ–Љ –љ–∞ (–љ–Њ–Љ–Є–љ–Є—А–Њ–≤–∞–љ–љ—Л–є –≤ –і–Њ–ї–ї–∞—А–∞—Е) –Є–љ–і–µ–Ї—Б –†–Ґ–°, —З—В–Њ –њ–Њ–Ј–≤–Њ–ї–Є—В –Ј–∞—Е–µ–і–ґ–Є—А–Њ–≤–∞—В—М –Є —А—Л–љ–Њ—З–љ—Л–є –Є –≤–∞–ї—О—В–љ—Л–є —А–Є—Б–Ї –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ.

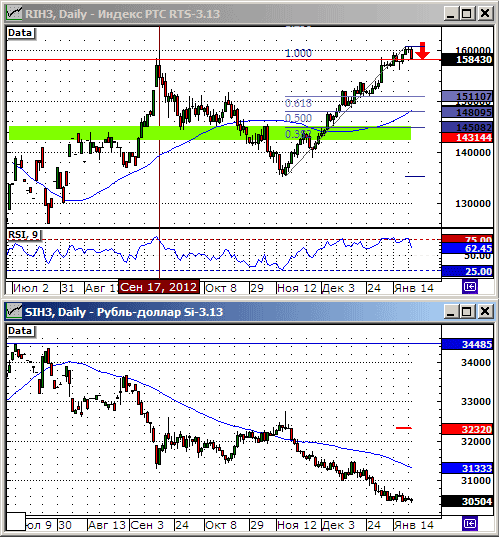

–Т–µ—А–Њ—П—В–љ–Њ–є —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–є —Ж–µ–ї—М—О –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –≤–Є–і–Є—В—Б—П —Г—А–Њ–≤–µ–љ—М 1450 –њ—Г–љ–Ї—В–Њ–≤ –њ–Њ –Є–љ–і–µ–Ї—Б—Г –†–Ґ–°.

вАҐ –Я—А–Њ–і–∞–ґ–∞: RIH3, 62 —И—В. —Е 158430

–Я–Њ–і—А–Њ–±–љ–µ–µ –Њ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–Љ –Љ–Њ–і–µ–ї—М–љ–Њ–Љ –њ–Њ—А—В—Д–µ–ї–µ >>

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤: 19

–љ–∞ “–Ь–Њ–і–µ–ї—М–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М –Ј–∞—Е–µ–і–ґ–Є—А–Њ–≤–∞–љ.”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.

–Я—Б–Є—Е–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є —Г—Б–њ–Њ–Ї–∞–Є–≤–∞—О—Й–Є–є –њ—А–Њ–≥–љ–Њ–Ј :) –Я—А–Њ–і–∞–љ —Б—В—А–µ–љ–≥–ї 145–Ї-165–Ї –њ–Њ –†–Ґ–° –і–Њ 15 —Д–µ–≤—А–∞–ї—П.

–Ф–Љ–Є—В—А–Є–є, —З—В–Њ –±—Г–і–µ—В —Б–Є–≥–љ–∞–ї–Њ–Љ –і–ї—П –Њ—В–Љ–µ–љ—Л —Е–µ–і–ґ–∞, –µ—Б–ї–Є —А—Л–љ–Њ–Ї –њ–Њ–є–і–µ—В –≤–≤–µ—А—Е?

–І—В–Њ-—В–Њ –Њ–±–Ј–Њ—А—Л –њ–µ—А–µ—Б—В–∞–ї–Є –≤—Л—Е–Њ–і–Є—В—М —А–µ–≥—Г–ї—П—А–љ–Њ. –Т –∞–њ—А–µ–ї–µ 2011 –≥–Њ–і–∞ –Ь–Њ–і–µ–ї—М–љ—Л–є –њ–Њ—А—В—Д–µ–ї—М –љ–µ —Е–µ–і–ґ–Є—А–Њ–≤–∞–ї—Б—П, –њ–Њ-–Љ–Њ–µ–Љ—Г —А—Л–љ–Њ–Ї –Ь–Ь–Т–С –њ–µ—А–µ—Б—В–∞–ї –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞—В—М—Б—П –Ї–∞–Ї –њ–Њ —В–µ—Е., —В–∞–Ї –Є —Д—Г–љ–і.–∞–љ–∞–ї–Є–Ј—Г. –°–њ–Њ—А–љ–Њ –Њ–і–љ–∞–Ї–Њ, –љ–Њ –Є—Б—В–Њ—А–Є—П –њ–Њ–Ї–∞–ґ–µ—В.

–Я–Њ—З–µ–Љ—Г –і–ї—П —Е–µ–і–ґ–Є—А–Њ–≤–∞–љ–Є—П –љ–µ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В–µ –Њ–њ—Ж–Є–Њ–љ—Л –љ–∞ —В–Њ—В –ґ–µ –Є–љ–і–µ–Ї—Б?

Zio, –Њ–њ—Ж–Є–Њ–љ—Л –і–µ–љ–µ–≥ —Б—В–Њ—П—В, –љ–µ?

Andrei J, —А–∞–Ј–љ—Л–µ –±—Л–≤–∞—О—В… ;)

–Ю–њ—Ж–Є–Њ–љ—Л –і–ї—П —Е–µ–і–ґ–Є—А–Њ–≤–∞–љ–Є—П —В–Њ–ґ–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В.

–Х—Б—В—М –њ–ї—О—Б—Л –Є –Љ–Є–љ—Г—Б—Л

–Ю–њ—Ж–Є–Њ–љ—Л:

(+) –Ю—А–≥–∞–љ–Є—З–µ–љ —Г–±—Л—В–Њ–Ї –≤ —Б–ї—Г—З–∞–µ –Њ—И–Є–±–Ї–Є —Б –Љ–Њ–Љ–µ–љ—В–Њ–Љ —Е–µ–і–ґ–Є—А–Њ–≤–∞–љ–Є—П.

(-) –Я–ї–∞—В–љ—Л–µ. –Ь–∞–ї—Л–є —Б—А–Њ–Ї –ґ–Є–Ј–љ–Є вАУ —Е–µ–і–ґ–Є—А–Њ–≤–∞–љ–Є–µ –Ї—А–∞—В–Ї–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–µ.

–§—М—О—З–µ—А—Б—Л:

(-) –С–Њ–ї—М—И–Њ–є —Г–±—Л—В–Њ–Ї –≤ —Б–ї—Г—З–∞–µ –µ—Б–ї–Є —А—Л–љ–Њ–Ї –њ–Њ—И–µ–ї –њ—А–Њ—В–Є–≤ –њ–Њ–Ј–Є—Ж–Є–Є.

(+) –С–µ—Б–њ–ї–∞—В–љ—Л–є (–У–Ю –љ–µ –≤ —Б—З–µ—В –Њ–љ–Њ –≤–Њ–Ј–≤—А–∞—В–љ–Њ–µ). –Ф–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є –і–Њ—Е–Њ–і –Њ—В –≤—А–µ–Љ–µ–љ–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ—А–Є –њ—А–Њ–і–∞–ґ–∞—Е –Є —Г–і–µ—А–ґ–∞–љ–Є–Є. –С–Њ–ї–µ–µ –і–ї–Є—В–µ–ї—М–љ—Л—Е —Б—А–Њ–Ї —Е–µ–і–ґ–Є—А–Њ–≤–∞–љ–Є—П.

–Ъ—Б—В–∞—В–Є, –Ф–Љ–Є—В—А–Є–є, “–∞ –Ј–∞ —З–µ–є —Б—З—С—В —Н—В–Њ—В –±–∞–љ–Ї–µ—В, –њ—А–Њ—Б—В–Є—В–µ..”.

–Т –њ–Њ—А—В—Д–µ–ї–µ –≤—А–Њ–і–µ –Ї—Н—И –≤ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ–є –Ј–Њ–љ–µ.

–Ф–Є–≤–Є–і–µ–љ–і—Л –Ј–∞ 2011 –≥–Њ–і –≤ –њ–Њ—А—В—Д–µ–ї–µ –љ–µ —Г—З—В–µ–љ—Л –µ—Й–µ. –Э–∞–і–Њ —Б–µ—Б—В—М –њ–Њ—Б—З–Є—В–∞—В—М –Є—Е –∞–Ї–Ї—Г—А–∞—В–љ–Њ.

–Ф–Љ–Є—В—А–Є–є –°—Г—Е–Њ–≤,

–Ъ—Б—В–∞—В–Є, –Љ–љ–Њ–≥–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ–±—К—П–≤–Є–ї–Є –Њ –і–Є–≤–Є–і–µ–і–∞—Е –Ј–∞ 9 –Љ–µ—Б—П—Ж–µ–≤ 2012 –≥–Њ–і–∞, –љ–Њ –њ–ї–∞—В–Є—В—М –±—Г–і—Г—В –≥–і–µ-—В–Њ –≤ —Д–µ–≤—А–∞–ї–µ-–Љ–∞—А—В–µ, –≤–Є–і–Є–Љ–Њ.

–Ґ–µ–њ–µ—А—М —В–Њ—З–љ–Њ –љ–∞ 1700…

62 –Ї–Њ–љ—В—А–∞–Ї—В–∞ —Н—В–Њ 620000 —А—Г–±. –Ф–∞ –µ—Й—С -93000 –љ–∞ —Б—З—С—В–µ. –Ш—В–Њ–≥–Њ – 713000 —А—Г–±. –Т—А—П–і –ї–Є –і–Є–≤—Л –Ј–∞ 11–є –≥–Њ–і —Б—В–Њ–ї—М–Ї–Њ –і–∞–і—Г—В…

ozzius,

–Р –њ–ї–µ—З–Њ –љ–∞ —З—В–Њ? :)

Andrei J, –∞ –њ–ї–µ—З–Њ –і–µ–љ–µ–≥ —Б—В–Њ–Є—В, –љ–µ? :)

Andrei,

–њ–ї–µ—З–Њ –љ–∞ –У–Ю? –Э–µ —Б–Љ–µ—И–Є—В–µ –Љ–Њ–Є —В–∞–њ–Њ—З–Ї–Є.

ozzius,

–Р –≤ —З—С–Љ –њ—А–Њ–±–ї–µ–Љ–∞? –Ы–µ—В 5 —Г–ґ–µ –њ–Њ–ї—М–Ј—Г—О—Б—М – –µ–і–Є–љ—Л–є –±—А–Њ–Ї–µ—Б–Ї–Є–є —Б—З—С—В.

ozzius, –њ–ї–µ—З–Њ –љ–∞ –∞–Ї—В–Є–≤—Л –Љ–Њ–ґ–љ–Њ –≤—Л–≤–µ—Б—В–Є –љ–∞ –§–Ю–†–Ґ–° –±–µ–Ј –њ—А–Њ–±–ї–µ–Љ.

–Ф–Љ–Є—В—А–Є–є, –≤ –Љ–Њ–і–µ–ї—М–љ–Њ–Љ –њ–Њ—А—В—Д–µ–ї–µ –≤–Є–і–љ–Њ, —З—В–Њ —Н—В–∞ –њ–Њ–Ј–Є—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞. –°–Ї–∞–ґ–Є—В–µ –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞, –Ї–Њ–≥–і–∞ –Є –њ–Њ—З–µ–Љ—Г –≤—Л –Ј–∞–Ї—А—Л–ї–Є —Н—В—Г –њ–Њ–Ј–Є—Ж–Є—О?

–Я–Њ–Ј–Є—Ж–Є—П –Ј–∞–Ї—А—Л—В–∞ –љ–∞ —Н–Ї—Б–њ–Є—А–∞—Ж–Є–Є –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є, –≤ —Б–≤—П–Ј–Є —Б –Є—Б—В–µ—З–µ–љ–Є–µ–Љ —Б—А–Њ–Ї–∞ –і–µ–є—Б—В–≤–Є—П –Ї–Њ–љ—В—А–∞–Ї—В–∞.