RSS статьи

RSS статьиКрупнейшие аналитические группы уже опубликовали, свое вью на будущий год, сайту Plan.ru тоже есть чем поделиться с Вами. За хорошими идеями в карман лезть не надо – они всегда наготове.

Крупные участники рынка, вроде Renaissance, Банка Москвы или Troika Dialog пишут много. Их идеи на 158, 127 и 68 страниц соответственно. На Plan.ru я не буду тягаться с ними по количеству страниц, т.к. зарплату за это не получаю, я напишу кратко о двух ЛУЧШИХ, на мой взгляд, ИНВЕСТИЦИОННЫХ идеях на 2008 год.

Уникальное отличие того, что вы прочитаете ниже, в доступности. Эти идеи будут не для абстрактного трансатлантического инвестора с неограниченным капиталом и бесконечным горизонтом инвестирования, а отражают конкретные инвестиционные потребности нас с вами – простых смертных частных инвесторов.

России приходится мириться с эпитетом “сырьевая экономика”. Это факт. И пока претендовать на большую роль в мировом балансе пока мы не можем. Поэтому все существенное, что может происходить на российском фондовом рынке в 2008 году, тоже сосредоточено вокруг сырьевых и энергетических компаний.

Основным событием на российском фондовом рынке 2008 года станет ликвидация РАО ЕЭС. Я уже высказывал свое негативное мнение по поводу электро-реформы. Однако в этом, в целом негативном, процессе есть и позитивные стороны, о которых нужно сказать.

В частности, многие упускают, что кроме ОГК, ТГК, сетевых и распределительных компаний, из РАО ЕЭС выделяется отдельная группа компаний – ГидроОГК. О ней и пойдет речь.

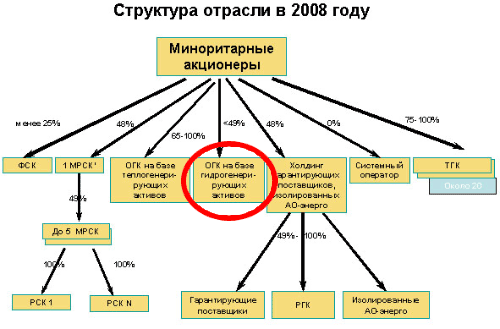

Дадим инвестиционную характеристику отдельным сегментам на которые разделяется РАО.

Акции ТГК и ОГК – оцениваются как инвестиционные инструменты с ограниченным потенциалом роста. Это связано с тем, что компании приватизируются двумя группами участников.

_

Первая – это производственные холдинги, которые вынуждены покупать генерирующие активы, т.к. утрата контроля над источниками энергии сделает их бизнес уязвимым. Эти участники готовы переплачивать за генерацию. При этом они не заинтересованы в росте финансовых показателей и соответственно капитализации приобретенных ими энергоактивов, т.к. могут успешно получать прибыль за счет трансфертных цен. И эта прибыль, высоковероятно, будет выведена из генерации в другие (правильнее всего оффшорные) структуры промышленных холдингов.

_

Вторая группа покупателей, это нефте-газо-добывающие компании. У них другая задача – сбыта. При этом создание цепочки добыча-генерация-сбыт сделает их ,и так монопольное положение, как поставщика энергоносителей, вообще монстроподобными. И инвестиции в этом случае рационально делать, опять же, не в саму генерацию, а в тех, кто эту генерацию покупает.

ФСК – Федеральная сетевая компания (единая национальная электрическая сеть). Доля миноритарных акционеров <25% сделает ее ЭлектроТрансНефтью. Это будет стабильный бизнес. Капиталоемкий. Ограниченный регулируемыми тарифами. С доминирующим акционером в лице Государства, который, на примере Транснефти, не заинтересован в выплате значимых дивидендов и росте капитализации ФСК. Инвестиционный потенциал ФСК не очевиден.

МРСК и РСК – межрегиональная- и просто распределительные сетевые компании. Видится, что это будет ограниченный бизнес. С высокими постоянными расходами. С регулируемым размером маржи. На неэластичном рынке мелких частных потребителей. При этом имеющий высокую социальную нагрузку. Инвестиционная привлекательность МРСК и РСК видится, как нулевая. Покупать РСК имеет смысл только нынешним директорам РСК, если они хотят сохранить свое кресло.

Системный оператор – вообще не акционируется.

И, наконец, пятый элемент – ГидроОГК. Золотая жила реформы РАО.

Ключевое отличие процесса, который происходит в гидрогенерации, от реформы РАО в целом, в том, что в гидрогенерации идет процесс не разделения, а объединения. Практически все российские ГЭС, начиная от мелких, и кончая крупнейшими, такими как Саяно-Шушенская ГЭС, будут объединены в одну компанию.

ГидроОГК это новое РАО ЕЭС, только очищенное от всех затратных структурных подразделений, и неперспективных генерирующих активов.

Потерянная премия за монопольное положение в РАО, и которая не перейдет на ОГК и ТГК, будет частично восстановлена в акциях ГидроОГК, как монополиста в секторе.

Процесс консолидации в любой отрасли, в целом, и, в частности, в рамках ГидроОГК, необходимо рассматривать как позитивный для бизнеса. Появляется возможность сократить общие издержки по разрозненным ГЭС и консолидировать финансы в рамках единой организации. С высокой долей вероятности мы увидим от этого объединения эффект синергии.

ГидроОГК, в отличие от нефте- и газогенерации получит максимальный прирост нормы прибыли, по мере либерализации рынка электроэнергии. А либерализация рынка уже неотвратимо идет, и к 2011 году, вся электроэнергия будет продаваться по рыночным ценам. И если в газо- и нефтегенерации, с высокой вероятностью, мы увидим снижение рентабельности за счет удорожания добычи, то в ГидроГенерации структура расходов качественно иная: основные расходы это зарплата, амортизация, и водный налог. Все издержки, практически, постоянные, при этом, при росте тарифов на электричество, прибыль будет расти в линейной зависимости, чем не смогут похвастаться ОГК и ТГК.

Уже запущена беспрецедентная по объемам программа инвестиций в гидрогенерацию в размере 1,8 триллион (!!!) рублей. (Газета «Коммерсантъ» №236(3812) от 21.12.2007.). Инвестиции будут направлены в Южно-Якутский гидроэнергетический комплекс, будут достраиваться Бурейская и Нижнебурейская ГЭС, Нижнезейская ГЭС, Усть-Среднеканская ГЭС, Богучанская ГЭС, Мотыгинская ГЭС, запускаются проекты по развитию гидроаккумулирующих АЭС, в том числе Загорская ГАЭС-2, Ленинградская ГАЭС, а также строительство Эвенкийской ГЭС и Нижне-Курейской ГЭС.

Тот, кто более детально углубится в изучение деятельности уже активно функционирующей ГидроОГК по регулярно выходящией газете “Вестник ГидроОГК” (см. сайт компании) увидит, что благодаря режимности объектов ГЭС, в России, в рамках Гидро ОГК, сохранился оплот социализма, в его лучших традициях, с субботниками, соцсоревнованиями и многолетними планами перевооружения и реконструкции. Сохранен кадровый потенциал.

Вникая глубже в проекты компании, мы будем приятно удивлены тем, что ГидроОГК, фактически единственная в России компания, которая РЕАЛЬНО развивает альтернативную энергетику. Яркий пример – запуск в составе ГидроОГК в ноябре 2007 года в эксплуатацию Калмыцкой ветроэлектрической станции. И если в будущем, в России, как и в развитых странах, появятся бескрайние поля ветрогенераторов, с большой долей уверенности можно сказать, что они будут принадлежать ГидроОГК.

Вникая глубже в проекты компании, мы будем приятно удивлены тем, что ГидроОГК, фактически единственная в России компания, которая РЕАЛЬНО развивает альтернативную энергетику. Яркий пример – запуск в составе ГидроОГК в ноябре 2007 года в эксплуатацию Калмыцкой ветроэлектрической станции. И если в будущем, в России, как и в развитых странах, появятся бескрайние поля ветрогенераторов, с большой долей уверенности можно сказать, что они будут принадлежать ГидроОГК.

Развитие Гидроэнергетики мы должны рассматривать в контексте всего мирового процесса, который происходит в сырьевом секторе.

Де факто, пик мировой добычи нефти пройден. Об этом заявили в 2007 году сразу несколько руководителей мировых нефтедобывающих компаний. Не боясь высоких слов, приходится признать, что цивилизация стоит на пороге острого энергодефицита. Альтернатив нефти не много. А даровых источников энергии всего три: ветер, солнце и вода. Россия имеет все шансы стать одним из крупнейших мировых поставщиков электроэнергии, за счет огромных территорий, которые можно задействовать под гидроэнергетические объекты. Потенциал развития ГидроОГК практически безграничен.

Текущая капитализация ГидроОГК, приведенная через капитализацию входящих в нее ГЭС, составляет сейчас $17 миллиардов. Что по элементарным методам сравнительного анализа на порядок меньше справедливой оценки текущих активов компании. Плюс потенциал роста в связи с ростом тарифов на электроэнергию. Плюс триллионные инвестиции.

Не стоит забывать и о существенной группе участников, которые не являются долгосрочными инвесторами – о спекулянтах. Внутридневной оборот по акциям РАО ЕЭС занимает существенную долю всего оборота ММВБ. Куда денутся эти спекулянты!? Куда перейдут эти обороты!? Большей частью в ГидроОГК, которая обещает стать новой “голубой фишкой”. Избыток мелких участников в ГидроОГК, в свою очередь, выльется в дополнительную премию к рынку.

Таким образом, обобщая вышесказанное, мы можем справедливо ожидать роста инвестиций в Гидрогенерацию в разы, уже в 2008 году, и в десятки раз в течении пяти-десяти лет.

Как участвовать в ГидроОГК уж сейчас?

1 января 2008 ГидроОГК перейдут на единую акцию. Осталось несколько дней.

В ГидроОГК можно войти через акции ГЭС, которые будут конвертированы уже в январе 2008 года в акции Гидро ОГК. Коэффициенты конвертации известны. На ММВБ торгуются четыре такие бумаги: ОАО «Загорская ГАЭС» (ZAGR) , ОАО «Воткинская ГЭС» (VOTG), ОАО «Дагестанская РГК» (DAGR) (четвертая бумага, это Воткинская ГЭС преф. (VOTGP). На внебиржевом рынке и в РТС дополнительно к ним можно купить еще и ОАО «Зейская ГЭС», ОАО «Волжская ГЭС», ОАО «СШГЭС имени П.С. Непорожнего», ОАО «Жигулевская ГЭС». При этом рынок рациональный, и не имеет значения, через акции какой конкретно ГЭС входить, приведенная через коэффициент конвертации стоимость одной акции ГидроОГК составляет на текущий момент порядка 2 руб. 10 коп.

Уже в феврале, согласно графику реформы РАО, новые акции ГидроОГК будут торговаться на РТС и ММВБ. И стоит ожидать взрывной рост их стоимости, из-за появления новой волны спроса, т.к. в гидроэнергетику начнут входить качественно иные участники, ПИФы, Пенсионные Фонды, Хедж-фонды, которые сейчас, по целому ряду причин и ограничений, не могут это сделать, через акции ГЭС.

В 2007 году произошла грамотная, с маркетинговой точки зрения, распродажа активов РАО. Сначала, были проданы все дорогие и обременяющие активы (ОГК, ТГК, сети, …), а теперь на продажу выставлен последний, самый лакомый кусочек .

Кстати, войти в Гидро ОГК, можно и через конвертацию акций РАО ЕЭС, только коэффициент конвертации при этом будет 0,333.. то есть, одна акция ГидроОГК будет стоить для держателей РАО ЕЭС 10 руб. (против 2,1 руб. через ГЭС), при этом, правда, держателям акций РАО в нагрузку выдадут еще и неликвиды на 8 руб.

Вторая идея …

… об этом завтра.

_

Plan.ru, Администратор, Winsent.

22.12.2007г.

© Перепечатка без ссылки на сайт Plan.ru запрещена.

Комментариев: 47

на “ЛУЧШАЯ (!) инвестиционная идея 2008 года.”

Подписка на комментарии к этому посту по Atom/RSS.

не скрою..

я призадумался…

звучит очень красиво. спасибо за разъяснение, а то я никак не мог понять почему такая вкусная райка распадается на неприятные кусочки. так вот оно где собака порылась! будем изыскивать средства…

Ну спасибо Admin Выручил

У меня VOTG валяются

на порядочную сумму

минус 5% по ним имею

уж незнал как и избавится

Думаю что в понедельник

по ним будут стоп торги( если я правильно понимаю мощность нашего чата )

И я буду с профитом и наверно

еще подержу

С благодарностью Unlis

Уррраа!!! Есть клиент! С Психом об ГидроОГК грим уже пол-года… Я в борде втареный по самые уши Зейской ГЭС и Загорской ГЭС… Кому интересно, что такое есть ОГК, и какая затратная часть несется компанией в процессе ее деятельности, то просто скачайте отчет любой и ГЭСок

* правка: читать не ОГК, – а ГидроОГК

тогда стоит ли вообще держать РАО?Не лучше ли вместо них набрать ГидроОГК.Где можно посмотреть к-ты конвертации?

нашел http://www.rao-ees.ru/ru/news/news/pr/show.cgi?pr270707sd.htm

In_Tatka: И что, что рентабельность в моменте 6%? Важно, что она будет расти. Даже не так. Важно, что будетрасти капитализация :-) Тебе ж не жалко, что цена Зейской ГЭС выросла на 167%? При этом рентабельность всего 6%…

http://compromat.ru/main/chubajs/dyra.htm

ух ты… я уже жду вторую идею

а то пока понедельник – день энергетики получается :)

контраргументы… контрслухи…

http://www.forum.denpanas.ru/index.php?topic=6.0

Жаль… админ стал пиарить явно не свое мнение.. кто то видимо от него это попросил.. жаль…

PS: хотя буду рад если это сработает ))

1) “Текущая капитализация ГидроОГК, приведенная через капитализацию входящих в нее ГЭС, составляет сейчас $17 миллиардов. Что по элементарным методам сравнительного анализа НА ПОРЯДОК меньше справедливой оценки текущих активов компании.” На порядок – это в 10 раз?

2)”Куда денутся эти спекулянты!? Большей частью в ГидроОГК, которая обещает стать новой “голубой фишкой”.” А разве они уже не перешли давно в Газпром?

А что думаете по поводу водного налога? Если ГЭСы используют бесплатно ресурсы страны, то сверхприбыль нужно изымать в пользу государства. Есть пример нефтяных компаний которые мало выигрывают от роста нефти. Не получится также с ГидроОГК?

Мне более нравится идея роста на увелечении ликвидности акций объединенной компании, так как это будет добавлять премию к цене.

А вообще это идея старая.

И еще вопрос: а почему в модельном портфеле нет ГЭСов?

не советую брать сейчас, купите в феврале дешевле

стопторгов не будет если только первые пять минут на открытии без обьема,там продовцов на милионы доларов только вас и ждут.

я про загорскую и воткинскую.

Чушь полная…спекули из раи в большей части давно на фьючах ртс…посмотрите динамику внутридневную торговли фьючами…это близнец раи полугодовой давности!

“Кстати, войти в Гидро ОГК, можно и через конвертацию акций РАО ЕЭС, только коэффициент конвертации при этом будет 0,333.. то есть, одна акция ГидроОГК будет стоить для держателей РАО ЕЭС 10 руб. (против 2,1 руб. через ГЭС), при этом, правда, держателям акций РАО в нагрузку выдадут еще и неликвиды на 8 руб”

Почему чушь,если данное утверждение справедливо?

..пиар удался)

Совершенно СОГЛАСЕН!!!

Гидро – это все очень просто конструктивно. Время работы турбины до ремонта – около трех лет. Турбин от 10 до 22 и более штук. Стоки и гидрология рек вычислены до предела-только не портить. Плотины строить не надо – ГУЛАГ и зеки все уже сделали, только текущий ремонт.От поставок и спекуляций энергоносителей зависишь слабо. Можно ставить ГЭС хоть на водосточной трубе и будешь получать бесплатный ток. Да эту нефть они сами пускай пьют ведрами и фокус-на-бис со стаканом нефти в зубах, встреченный вялыми хлопками… уже никого не удивляет…Передача – линии ЛЭП, а не труба, которая может замерзнуть и к ней все присасываются. Желающие подключиться к ЛЭП-милости просим…..просто шаговое напряжение…и т.д. Можно отстеливать изз снайперской винтовки…Главная проблема, что все это знают и понимают..теперь начнутся фокусы на противоходе, рельсы…и другие биржевые штучки…Удачи всем…

у меня папа живет рядом с Саяно-Шушенской ГЭС,и по своей работе-главный энергетик,часто бывает на Красноярской ГЭС ,ну и на Шушенской тоже.Гостил летом у него–то биш в Красноярском крае -так там у них стройка века сейчас Богучанская ГЭС..причем затапливаются огромные площади сибирской тайги….но это политикам и РАО ЕЭС не важно –главное результат.

хотя мощностей в сибире хватает..и размеры ГЭС и её выработка поражают(сам неоднакратно был на Саяно-Шушенской ГЭС..впечатляет…кстати на ней начинал работать Дерипаска)),)..и вот папа говорит -что себестоимость выработки электричества на ГЭС -копейки,а Чубайс..продает её втридорого..и еще как мысль развитие ГЭС,а следовательно удешевление энергии для народа не выгодно -тому же газпрому и угольной промышленности.

ещё папа говорит ,постоянно бывая в командировке на красноярскую ГЭС..то что она загружена на треть..и основные мощности простаивают,при этом в Красноярском крае еще несколько ГЭС ,которые тоже недогружены..и при всем этом Чубайс строит еще одну -Богучанскую -жертвуя тайгой и вынуждая переселятся ,живущих там сейчас людей на той территории ,подлежащей затоплению..причем при этой ГЭС строится еще алюминевый завод..и это в самом центре тайги(.

И где вторая идея?

А уважаемый Administrator считал какие-нибудь сравнительные финансовый к-ты по ГидроОГК?

Добрый день коллеги!

Помогите решить задачку по математике, не получается.

Стоимость акции ГидроОГК составляет на текущий момент порядка 2 руб. 10 коп.(из предыдущего сообщения).

Беру 1 лот,100 акций ВотГЭС по 28,80.(цена закрытия на 24.12.) – 2880 руб.

Коэффициент конвертации(со ссылки выше, с сайта РАО ЕЭС) составляет 1 акция ВогГЭС -0,07914. Купив 1 лот, после конвертации я получу 7,9 акции ГидроОГК.

Вопрос: какая ее будет стоимость? Примерно 2880/8=360 руб. или другая?

Номинал акции ГидроОГК – 1 руб.

Не верится, что от конвертации вы, впервый момент получите прибыль.

Вы, как истинный патриот Российской энергетики, проинвестируете ГидроОГК, а только дальше, может быть через большой период времени получите маленькую прибыль или раньше продадите свои акции с убытком для себя.

Реформа энергетики предназначена для того, что бы обновить изношенные основные фонды, на данный момент особых вводов генерации и ЛЭП (как при социализме,пример – Тюменьэнерго, ЛЭП 500КВ и др) нет. Поэтому конвертация в акции ГидроОГК возможно не принесет сразу увеличение вашего капитала. Весь рост цен акций ОГК и ТГК был связан с дележкой между инсайдерами. После 1 июля РАО ЕЭС – “колос на глиняных ногах” упадет и развалится на кусочки. Цены акций -кусочков упадут или будут в стагнации. Пример – 1 этап реформы РАО. Какая стоимось акции ТГК-5, на сколько она упала процентов? А если повысят цены на газ, то какая будет прибыль ОГК и сколько она будет стоить? и др.

Миноритарные акционеры думайте.

До свидания!

Dima Says: “Коэффициент конвертации(со ссылки выше, с сайта РАО ЕЭС) составляет 1 акция ВогГЭС -0,07914. Купив 1 лот, после конвертации я получу 7,9 акции ГидроОГК.”

Не так. За 0,07914 акции ВогГЭС – 1 акция ГидроОГК. Или за 1 акцию ВогГЭС – 12,63580386

акций ГидроОГК. Итого 2880/1263 = 2,28р. Но кто просит входить по максимальной цене?

Хочется не получить аналогию с началом 2007 года – год банков..и т.д. В результате шортить банки оказалось выгоднее. Поэтому я бы говорил не о инвестиционной идее…кто Вам даст ее осуществить…а о группе акций, которая будет подвержена максимальной волатильности…РЕБЯТА!!! – у нас все ходы записаны!!!! Удачи всем…

А почему забыли про КраснГЭС? Сейчас на рынке ММВБ Вотк и ЗагорГЭС растут,а про КраснГЭС в отчете -ничего :(

Красноярская ГЭС – это из другой оперы.

Она не входит в холдинг ГидроОГК, а контролируется РУСАЛом.

“В целях недопущения торгов акциями присоединяемых обществ после прекращения их деятельности с 26 декабря 2007 года и до внесения соответствующей записи в ЕГРЮЛ планируется осуществить прекращение (приостановление) торгов акциями соответствующих присоединяемых обществ с последующим исключением их из списков ценных бумаг, допущенных к торгам.”

БКС расщедрился на пару строк:

Обратим внимание на акции представителей гидрогенерации. Сегодня, 25 декабря, последний день торгов акциями ГЭСов. С 26 декабря торги приостанавливаются в связи конвертацией в ГидроОГК. Напомним, что на январь намечено завершение консолидации ГидроОГК. А торги ее акциями могут начаться уже в феврале 2008 года. Инвестидея интересная, что отражается на котировках ГЭСов. Акции Дагестанской ГК, Загорской ГАЭС и Воткинской ГЭС к настоящему моменту выросли на 4,34% (4,81 рублей), 4,79% (1,14 рублей) и 5,9% (30,5 рублей) соответственно.

mk93, подскажи, пожалуйста, когда можно выгодно войти по нормальной цене в ГидроОГК?

skif, подскажи свои пару ходов, которые расписаны, пожалуйста.

Интересно.

Если я не успел сегодня купить акции ГЭС как мне получить акции ГидроОГК?

Если ими будут торговать завтра и я их куплю – будут ли они конвертированы в акции ГидроОГК?

2 Dima: Так уже поздно… 24-го еще можно было войти по 2,15-2,17. Сегодня уже по 2,20 минимум. А завтра – нельзя, похоже.

а где вторая идея?

Мегаумы из ММВБ забыли снять с торгов Дагестанскую ГК – так что шанс войти в ГидроОГК еще есть!

Вторая идея – уголь.

Однако, там есть проблемы со списком доступных бумаг.

На ММВБ торгуется только Распадская, которая перекуплена, и фундаментально уже на пределе привлекательности.

Наиболее привлекательный для инвестиций угольные активы: Белон, Воркута Уголь, Кузбасс-Разрез Уголь торгуются на РТС.

А самые привлекательные активы вроде СУЭК вообще не торгуются на бирже.

В общем, вторая инвест. идея, не массовая, поэтому, после детального изучения, и не опубликована.

Я купил Белон на ММВБ (кажется). По крайней мере, я не знаю, чтобы у меня был открыт РТС на брокерском счете.

Белон-2во-ао 1-05-10167-F

Так он у меня в отчетах проходит.

1. Белон торгуется на ММВБ

2. Распад далеко не перекуплен, еще полгода назад говорили, что перекуплен, но больше 200% по итогам года :-) хорошо, что не послушал, успел срубить 70% в конце года…

Каков ваш прогноз по акциям Белона?

Стоит ли входить в них сейчас при 3170р. за акцию?

Было бы интересно услышать мнение уважаемого Администратора по поводу инвестиций в ГидроОГК. Вряд ли опытный трейдер, купивший 150 000 акций, сделал это без веской причины. Однако цена за бумагу все падает и падает и было бы интересно услышать комментарий по данной ранее рекомендации. Все-таки репутация, однако.

Да, вот интересное мнение на Форуме об акциях второго эшелона от ДенПанаса http://www.forum.denpanas.ru/index.php?topic=6.msg3039#msg3039

Да, вот интересное мнение на Форуме об акциях второго эшелона от ДенПанаса http://www.forum.denpanas.ru/index.php?topic=6.msg3039#msg3039

Спасибо за очень интересную ветку.

Теперь, когда акция стоит 1,45 и имеет все шансы на 1,00 пойти, смешно перечитывать “лучшую инвест.идею года”

Очень похоже на лучшую инвест.идею 2007 года (ВТБ).

А, я понял – это была лучшая инвест.идея для медведей )))

ПОЛНОЕЙШЕЕ РАЗОЧАРОВАНИЕ … уже 1,4 …. Зато какая красивая реклама была…..

ПОЛНОЕЙШЕЕ РАЗОЧАРОВАНИЕ … уже 0.46 …. Зато какая красивая реклама была…..

ничего…..посмотрим в 2009 году как обстоять дела будут!!!

моё мнение: что какой-то крупный фонд электроэнергетики (да скорее и не один) вынужден был распродавать, но т.к. денег нет на рынке(как и самого рынка) – то вот мы и приехали к такой цене!!! если б у меня еще были деньги свободные- я бы купил – даром дают…..

еще ДЭК есть …но это еще более грустная тема….