RSS статьи

RSS статьиЗа державу обидно.

Основное внимание сегодняшнего дня было приковано к РАО, которое торговалось первый день без ОГК-5 и ТГК-5. Отдельные аналитики из уважаемых копаний подтвердили сегодня свои цели по РАО на уровне 2$, мотивируя тем, что РАО торгуется дешевле входящих в него составных частей (ОГК, ТГК и т.п.). Не соглашусь с этой точкой зрения.

Во-первых. Большинство ОГК и ТГК пере-пере-переоценены. В два-пять раз. Причиной этому, как правило, стратегические покупатели, для которых не существенна стоимость отдельных генерирующих компании. Стратеги (в основном перерабатывающие компании) готовы платить за контроль над отдельными энегоактивами любые деньги, т.к. эти генерирующие компании, де факто, являются частью их производственной структуры, и вопрос жизни и смерти сохранить контроль над основной статьей затрат – над электроэнергией. Переплачивая сейчас за генерацию, стратеги окупят генерацию тансфертными ценами. А так же тем, что защитят свой основной бизнес, сделают его более независимым. (Однако это видится лишь временной мерой защиты, т.к. еще необходимо получить доступ к нефти, газу или углю, которые будут использоваться для генерации. ГидроОГК отдельная тема.)

Сравним мультипликаторы российской и европейской генерации между собой, и увидим, что российские генерирующие компании переоценены в три-четыре раза, по сравнению с аналогами на развитых рынках.

А сравнивая непосредственно энергохолдинг РАО ЕЭС с сопоставимыми по капитализации компаниями (ENEL, SUEZ, E.ON, EDF) увидим, что недооцененность РАО миф. Мультипликаторы РАО адекватны европейскими аналогами, и находятся в рамках отраслевого разброса.

При этом в таблице я не учитываю дисконт за страновой риск, а это еще порядка 10-15% минус.

Единственное, что могут возразить мне оппоненты. Это рост денежных потоков в генерации, по мере повышения тарифов на электроэнергию. Однако, тарифы на электроэнергию регулируются государством. Проблема в том, что платежеспособность потребителей ограничена, и соответственно ограничен потенциал повышения энерготарифов.

Применительно к населению, чтобы повышать тарифы до мировых уровней и при этом сохранить адекватным баланс затрат на электроэнергию в семейном бюджете, средняя з/плата должна вырасти в 5-10 раз. Что не реально в обозримом будущем.

Для промышленных же потребителей повышение тарифов выльется в резкое повышение себестоимости продукции и потерю конкурентоспособности на внутреннем и мировом рынке, а это опять не в интересах российской экономической политики.

Во-вторых. Ключевой момент. РАО было ценно именно тем, что являлось отраслевой монополией. Именно за монопольное положение акционеры РАО, как стратегические, так и миноритарные готовы были платить премию к цене акции.

Монополия – очень существенное конкурентное преимущество. Теперь же, это преимущество тает на глазах. При этом премия не перейдет на генактивы и сети, а растворится в воздухе.

Еще лет десять назад аргументом разукрупнения компаний была задача повысить контроль над производственным процессом, и эффективность менеджмента. Однако сейчас новая эра. Эра информатизации. За десять лет существенно выросли возможности вычислительной техники. Стали доступны мощные компьютеры, программное обеспечение, новые технологии телеметрии и автоматики. Разработаны и успешно внедрены по всему миру сопоставимые по масштабам CRM и ERP системы. На сегодняшний день, ни теоретически, ни практически нет проблем в контроле над деятельностью предприятия любого масштаба. Масштаба РАО в том числе.

Процесс демонополизации, который мы сейчас наблюдаем в российской электроэнергетике точно противоположен процессу укрупнения, который идет на развитых рынках. Яркий пример это произошедшее во Франции на днях объединение Gaz de France (GDF) и Suez. При этом Франция сохранит 40% акций в объединенной компании.

Почему-то мы видим увеличение государственного контроля в нефтегазовой отрасли, и в тот же момент не менее стратегическая электроэнергетическая отрасль разукрупняется. Никакой логики. Противоречие. Экономическая целесообразность отрицательная. Видится, процесс демонополизации в электроэнергетике идет вопреки государственными интересами.

Не нужно быть проницательным, чтоб понять, что процесс реформирования электроэнергетики запущенный несколько лет назад преследует не государственные интересы, а исключительно интересы нескольких крупных промышленных групп, которые, просто-напросто, решили поделить большой пирог между собой. Хотя процесс «реформирования» электроэнергетики был запущен еще до перехода России к «новой экономической политике», нынешняя власть не проявила ни политической воли, ни государственной мудрости, ни экономической дальновидности.

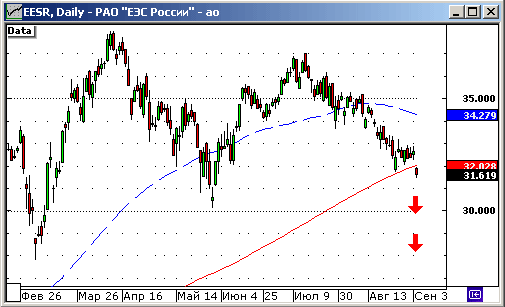

Что будет с акциями РАО?

Наиболее вероятный сценарий развития событий в секторе, это снижение капитализации РАО до нуля по мере вывода из нее актив, т.е. по 5-10% в месяц.

Высоко вероятно снижение котировок ОГК, ТГК в два-три раза, до адекватной рыночной стоимости, сопоставимой со стоимостью зарубежной генерации.

Расформирование РАО просто-напросто пустит текущую капитализацию электроэнергетического сектора на ветер.

P.S.

Отдельно стоит отметить роль личности.

Анатолий Чубайс оказался на высоте. Противопоставив интересы небольшой группы лиц, интересам государства, он добился полной капитуляции государства. Жаль, что Чубайс не президент России. Будь он президентом, перед Россией бы отступили бы многие нынешние враги.

Комментариев: 36

на “Сколько будут стоить РАО, ОГК и ТГК после реформы?”

Подписка на комментарии к этому посту по Atom/RSS.

“Жаль, что Чубайс не президент России. Будь он президентом, перед Россией бы отступили бы многие нынешние враги.” – истину пишешь! Чубайс – не пупкин! Такое дерьмо так реализовать – и все пока довольные. А вот Газпром совсем тухлячий-притухлячий – продавцы прям наперегонки вываливаются один за одним, да на любых уровнях, да еще и не мелкие – вот про него бы написали чего нового…

мне нравится читать комментарии и обзоры Админа… всегда собственное мнение, часто отличное от многих, интересная точка зрения. молодец !!!

“Почему-то мы видим увеличение государственного контроля в нефтегазовой отрасли, и в тот же момент не менее стратегическая электроэнергетическая отрасль разукрупняется. Никакой логики. Противоречие. Экономическая целесообразность отрицательная. Видится, процесс демонополизации в электроэнергетике идет вопреки государственными интересами.”——-Н-да-ааа,админ( “ГОСУДАРСТВЕННЫЕ ИНТЕРЕСЫ”–во насмешил-то)))

Админ.- молодец!

Очень интересный анализ и заключение. Специально распечатал и сохраню. Посмотрю на результат через годик-второй.

Какие будут рекомендации со стороны админа по акция РАО?

Стратегический шорт? :)

Честно говоря увидя заголовок этого обзора, думал опять нас будут призывать запускать двигатели наших космолетов и покорять бескрайние просторы вселенной. Оказывается мы уже давно бороздим просторы вселенной и путешественники подустали и вспомнили о земле и решили вернутся на родину, обнять жену и детей. Более трезвого я не читал уже давно, последний на моей памяти – это обзор и рекоммендации моего брокера перед IPO ВТБ, которые уберегли меня от авантюры. Стратегические спекулянты уже продали стратегическим покупателям пакеты, а значит игра закончена. Скупали оптом теперь продают в розницу, поэтому летают ТГК-14 по 70% вверх их задирают чтобы продать подороже. Такую рухлядь, а за сколько продали!!! – это нужно уметь, раздуть миф о недооценности. Мне например плевать это государственная или частная компания ведь тарифы для населения все равно контролируют РЭКи. А какой капитализм жестче? я уже не знаю наверное капитализм он и в Африке капитализм. По какой цене госбанк ВТБ впарил акции народу это же жесть, жестче только в аду. “Да купите вы пай в ПИФе если уж так хотите участвовать в процессе,”- так и хочется сказать народу.

Несколько лет слежу за сайтом. Очень рад что от тактического мышления о движения рынка на сегодня идет переход к стратегическому мышлению и формированию долгосрочного портфеля. Насчет РАО – очень хороший анализ, сам придерживаюсь того же мнения. Еще можно добавить финансовый анализ самой компании.

Steeloff,Пойду куплю пока РАО и приму участие в выносе медвежат к 36р.:))) ПРОСТО ТАК, СПЕКУЛЯТИВНО (без грандиозных идей)!!! :)))

Steeloff

приет.

мне тоже интересно было бы посмотреть на МОДЕЛЬНЫЙ шорт в портфеле админа.

с ВТБ ты прав,я уже писал(там админ про мультипликаторы говорил),но с этой бумагой на 3-4 можно смело работать от покупок.просто там другие не рыночные факторы.

поверь.

с уважением.

Отличный коммент! Более того, на месте тех, кому действительно нужны ОГК 5 и ТГК 5, я бы поставил цену покупки в 3-4 раза ниже рыночной и огромные лоты…

Админ, ты что в РАЕ по 35-36 засел? Да не печалься, отрастет. :-)

Ну вот и я (обычный человек с экономическим образованием и каплей здравого смысла) недоумевал почему ж маленькие фрагментики РАО должны стоить больше самой компании. Еще недавно любимая игрушка спекулянтов – сверхликвидна, “голубая фишка” и т.д. – все это подразумевало премию к цене, а после реформирования на руках у акционеров останется пакет непонятных акций – вряд ли нерезиденты будут активно проявлять к ним интерес и включать их в свои портфели. Ну да это все перепевка того что написал admin. Интересно другое: а как Чубайс будет поддерживать интерес к акциям? ведь еще не прошли ни голосование, ни окончательный раздел компании, который, хоть для приличия, надо произвести с плюсовыми основными параметрами (ну типа что акционеры уже в плюсе, как и обещали). Пока из очевидных вариантов только довольно резкое повышение тарифов на электричество.

Интересные размыщления, но не стоит забывать, что у тех, кто купил акции 23 августа, была возможность подстраховаться, дождаться начилсения ОГК и ТГК и предъявить РОА к выкупу по цене ао 32.15 руб., ап 29.44 руб.

Старая песня , щас админ будет enron вспоминать

вспомнил лучше бы как счет слил

я вот рао куплял по 12 рублей и утроил счет

админ космонавт , чувство реальности потеряно

будут строить новую генерацию по 1500 $ за Квт и

в капитализации не будет учитываться старое там оборудование или сверх новое будет один мультипликатор 1500 $ за Квт

Россия без энергии умрёт а без плана.ру нет

гы гы

почему админ не сравнивает ГидроОГК с HYDRO квебек

разница в 6 раз , в 6 раз недооценена гидрогенерация в России !!!!

re: Алексей

С чем не сравнивай минимум вдвое дорого.

Американская генерация стоит:

(приведенные коэффициенты расчитаны по 70(!) американским генкоманиям)

EV/S средний по америке 2,2 против наших 4..5

EV/EBITDA средний по америке 7,1 против наших 40 !!!

Ну ????? ))))

Конечно можно найти где-то на Аляске или в центральной Африке, что-то еще более аномалное. Но средние же показатели по отрасли (как американской так и европейской) говорят о том что наша генерация дорогая до такой степени, что дороже некуда. Ни один вменяемый институциональный инвестор по нынешним ценам брать генерацию не будет. имхо

Могу сказать одно, РАО вышло из моего портфеля и думаю на долго. И от этого грустно!Это как вспоминать счастливые студенческие годы!

ВЫВОД

Ни генерациям, ни РАО нет места в портфелях трезвых трэйдеров!

Логика у Алексея металлическая,

“Купи слона, за 1500$”, – говорит продавец

“Да у него же нет одной ноги, отдай за 500$”, – говорит покупатель

“Даже с тремя ногами у него 100 лошадиных сил, тебе этого хватит”, – говорит продавец

“Но мне нужен слон с четырьмя и с 200 лошадиных сил, отдай за 500$”, – говорит покупатель

“Нет, мой дядя за границей купил такого-же за 1500$”, – говорит продавец

“Я же ни виноват, что твой дядя осел”, – говорит покупатель

админ настоящий молодец!!! дело пишет… обидно-Родину разворовывают да еще и под аплодисменты :(

Алексей зомбирован Чубайсом. Это безнадежный неизлечимый случай.

Мы по прежнему считаем привлекательными инвестиции в акции РАО “ЕЭС России ”:холдинг стоит более чем на 20%дешев

ле,чем его доли в дочерних и ассоциированных предприятиях.Поскольку до раздела РАО осталось менее года,такой дисконт

представляется нам неоправданным.Кроме того,коэффициент “стоимость предприятия /установленная мощность ”у РАО

“ЕЭС России ”намного ниже среднего по предприятиям аналогам с развивающихся рынков –$572 против $1 210 за киловатт.

Источник:Bloomberg,IBES,оценка Тройки Диалог

1200-1500 $ за Квт развивающиеся рынки

2000 $ развитые рынки

у нас среднее 555 $

где переоцененность ?

ах да вам ведь РАО не нравится , не нравится Рыжый Чубайс

вы привели капитализацию зарубежных аналогов РАО

а почему не приведёте их установленную общую мощность ?

чтобы вы тут не писали отрасль электроэнергетики в России будет одной из самых интересных в плане развития

установленная мощность Hydro-Québec 35 мвт

капитализация 63 млрд $

Алексей ты зомбирован!

Какая нахер сравнимая мощность.

Канада одна из самых дорогих стран мира. Стоимость Киловата в Канаде то же одна из самых дорогих в мире.

В России невозможно в обозримом будущем продовать киловатт/часы по такой же стоимости, по какой ее продают в Канаде. Там зартплата неграмотной уборщицы в гостинице 2000$ в месяц. А унас 300$ средяя зарплата по России. Они платят в разы дороже за эл.энергию чем в потребители в России.

Накер платить по 1500$ за квт. в ОГК если потом эти инвестиции не окупятся из-за низкой (в разы по сравнению с развитым миром) отпускной стоимости злектричества.

Денежные потоки надо сравнивать, прибыль, выручку. А не стоимость строительства генерации к мощности энергосистемы. То, о чем Админ толкует.

Инвестор, блин ….

HQI: Hydro-Québec Internacional.

EV/EBITDA 2006 = 7.06 – вполне адекватное значение.

Но не 43.0 как у ТГК-1 ))))

Как не крути, Алексей, ТГК-1 в опять 6 раз дороже приведенного тобой же примера – Hydro-Québec Internacional

Иными словами.

Инвестиции в российские генкомании принесут в шесть раз меньшую прибыль, чем инвестиции в тот же самый канадский Hydro-Québec Internacional.

У инвестиций ТГК и ОГК есть в разы лучшая альтернатива.

Нужно быть или невеждой или патриотом, чтоб вкладвать деньги в ОГК и ТГК при их нынешней стоимости.

студент,

привет.

да, ВТБ полным гавном оказалось. а судя по тому как они обошлись с минаритариями ПСБ – им ещё и плевать на свою репутацию.

Лично я в эту гавноСтоку опять полезу либо если она будет по 7-8 копеек торговаться, либо если хороший отчёт выйдет с приростом прибыли к предыдущему кварталу, хотябы 30-50%.

Steeloff

частенько твои комменты вижу…

так забавно.

а в какой бумаге твой хлееб?!

P.S.щас опять вопить начнут,но скажу всё-равно)

уважаемый лично мной,(за прямоту честность,кстати) Сергей Усиченко считает что рао выше 40 должна быть.

задумаешься однако….взять этого старого пукаря Баффета(я их не сравниваю),когда он покупает ипотечного брокера,даже горячие шортисты призадумываются.

с уважением к “содружеству” экспертов здесь собравшихся)

студент, я твои комменты тоже частенько вижу :).

бумагами торгую разными в зависимости от время года :), в последнее время в транснефти скальпирую.

Ну, так по этой причине может быть в модельный портфель продать контракты EERU-12.07? Или все же не катит? :)

Вроде правильно написано. Вот только стратеги, в т.ч. и иностранцы, которые “готовы платить за контроль над отдельными энегоактивами любые деньги” наверно не знакомы с взглядами данного автора. Какую такую нужду испытывал ENEL переплачивая? Это автор к сожалению не написал. Может ENEL хочет заняться в России переработкой или производством? Можно также сомниваться серьезно в “фундаментальных” предположениях, что тарифы не выростут на уровень мировых. Нет не для населения, для промышленности. Возможно предполагать значительное улучшение экономики генераций при переходе в частные руки. Спекулятивный момент: возникшие фирмы будут предметом слияний и поглощений, что повысит к ним интерес. Может повысится волатильность, и значительно.

Справка: цена установленной мощности на Чешских электраренских заводах ( крупнейший производитель и экспортер в средней Европе) больше 2000 дол за кВт. Но , время покажет….

Про РОСТЕЛЕКОМ ещё бы написали!!!

Или про ГАЗПРОМ хотя бы…

Дорого – не дорого, какая разница – главное у кого “ружьё”

Коэффициенты! Туфта всё енто. Смотри на Китай.

Казино, мля! Забыли, где живём…

Любые бумаги гоняют куда хотят, как хотят и когда хотят. Остаётся лишь “паразитировать”, если сможешь конечно.

Не являюсь постоянным читателем данного портала, но поскольку статья получила здесь практически единодушную поддрежку, решил высказаться. Не смотря на то, что в статье довольно много разумного, выглядит всё это очень субъективно, в довершение всего в статье происходит подмена понятий. В наших задачах не стоит определить, насколько реформа отвечает “государственным интересам”. Наша задача – заработать на изменении курса акций. Я не буду здесь сравнивать по мультипликаторам нашу генерацию со всем миром и высчитывать инвестиционную привлекательность наших компаний исходя из их перспектив. Это лишнее, всё очень просто и без этого. Вот один из классических аргументов сторонников автора статьи:

Еще недавно любимая игрушка спекулянтов – сверхликвидна, “голубая фишка” и т.д. – все это подразумевало премию к цене, а после реформирования на руках у акционеров останется пакет непонятных акций – вряд ли нерезиденты будут активно проявлять к ним интерес и включать их в свои портфели.

Поясняю:

С помощью механизма допэмиссий государственная энергетика переходит в частные руки. Деньги, которые стратегические инвесторы тратят на получение акций в рамках допэмиссии, идут на развитие самих компаний. Поэтому они могут за него переплачивать вдвое, трое, итд. Единственное “но”: последующая оферта для получения контроля. Именно она дает акционерам РАО гарантию, что после ликвидации, они не останутся с набором неликвидных бумаг. Эти бумаги можно будет продать стратегам, которые захотят получить контроль над компаниями. Таким образом перспективы держателей акций РАО никоим образом не связаны со “справедливой” оценкой отечественной энергетики.

LunaTic

иногда просто потрясающе прав !

А как насчет ТКГ – 14, на перспективу будет соить всяко дороже, так как норникель растет (5 ГОКОв строить вроде как собирается) кажись будет стоить копеек етак по 35 без учета инфляции годков етак через 5 видимо (могет и не прав)

Да чуть не забыл да и выработка електроенергии у других компаний будет повыше после инвест программ мне кажется капитализация в центре россии будет повыше могет и не прав