RSS статьи

RSS статьиОжидания:

• Новостной макроэкономический фон ухудшается.

• Технически рынок перекуплен, особенно в США.

• Складываются предпосылки к коррекции.

• Спекулятивно (краткосрочно) рекомендованы стратегии игры на понижение.

Америка:

• Хорошие корпоративные отчеты были вчера противопоставлены новыми опасениями по поводу уже близкого лимита госдолга США и замедления глобального экономического роста.

• Аутсайдером дня, стал Boeing (входящий в индекс DOW) акции которого обвалились на 3,38% после проблем с его новым 787 Dreamliner. Японская Nippon Airways отменила все полеты на этом типе воздушного средства после серии технических проблем от задымления салона до утечки топлива.

• Потери индекса DOW от Боинга компенсировал Hewlett Packard (+4,11%) на фоне слухов о интересе неназванного покупателя к его двум технологическим подразделениям.

• Отчеты двух банков JPMorgan (+1,01%) и Goldman Sachs (+4,06%) превысившие ожидания стали еще одним важным позитивным фактором для рынка.

• После торгов слабо отчитался eBay, что предопределило слабый текущий премаркет.

• Позитивом стал ключевой отчет правительства по инфляции, которая замедлилась до +1,7%.

• А по мнению ФРС промышленное производство выросло на 0,3% в декабре при ожиданиях +0,2%, и скачка на +1,0% в ноябре.

• Сегодня инвесторы ждут отчеты Bank of America и Citigroup.

• Несмотря на то, что сейчас корпоративные прибыли являются доминирующей темой, на первое место могут выйти дебаты в Конгрессе, где разворачивается новая баталия между Республиканцами и Демократами по повышению лимитов госдолга США.

DOW: -0,17%

DOW: -0,17%

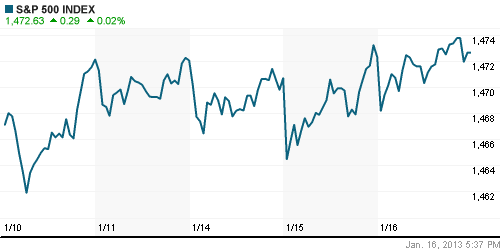

S&P500: +0,02%

S&P500: +0,02%

NASDAQ: +0,22%

NASDAQ: +0,22%

Pre-Market: -0,20%

Европа:

• Европейский рынок автомобилей переживает худший кризис почти за два десятка лет. В прошлом году продажи новых машин в странах ЕС впервые за 17 лет сократились на 8,2% – да и то за счет относительно плавного снижения в первом полугодии. Во втором обвал продаж выражался уже двузначными числами, в декабре они рухнули на 16,3%. Греция – абсолютный чемпион, там спрос на машины упал в 2012 на 40,1%, на втором месте – Португалия (-37,9%).

• Бундесбанк намерен до 2020 года вернуть в Германию почти 700 тонн немецкого золотого запаса, который находится на хранении за границей. Центробанки держат золото за рубежом, чтобы в случае кризиса срочно закупить валюту. Так что немецкий федеральный банк заявил, что Париже свои резервы больше держать не будет – ведь у Германии и Франции одна денежная единица, евро. Количество “вечного металла”, находящегося в хранилищах в Нью-Йорке, будет сокращено, а 13% резервов ФРГ, лежащих в Лондоне, там и останутся.

• МВФ одобрил выделение Греции транша в 3,2 млрд евро, и транша помощи Португалии в размере 839 млн евро.

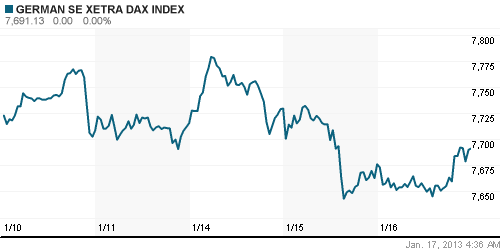

DAX: +0,20%

FTSE 100: -0,22%

Азия:

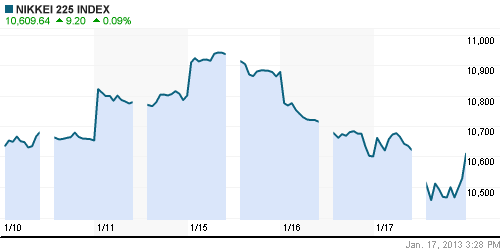

• Японский индекс корректируется второй день, после обновления 17-месячного максимума. Спровоцировало коррекцию намерение Китая ввести ограничения на импорт японских товаров.

• В самом Китае сегодня так же коррекция. В лидерах снижения акции крупнейшего китайского девелопера Evergrande Real Estate Group (-6,7%).

• Хуже рынка акции металлургических компаний, на фоне падения цен на сталь.

• Выпущен сегодня очень слабый отчет по безработице в Австралии.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,05%

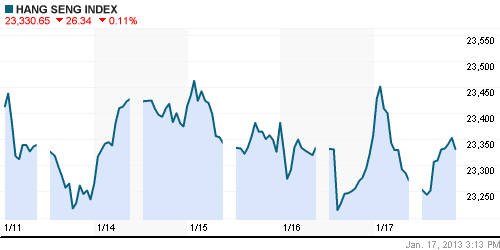

Hang Seng Index (Hong Kong): -0,34%

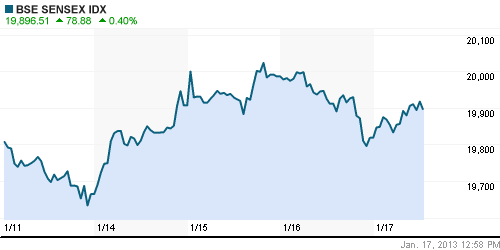

BSE SENSEX (India): +0,31%

Развивающиеся рынки:

• Смешанная нейтральная динамика.

BRIC: -0,29%

MSCI EM: -0,21%

MSCI EM Eastern Europe: +0,08%

MSCI EM Latin America: +0,40%

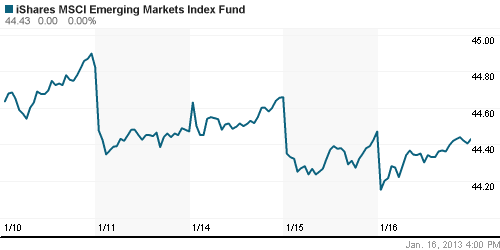

iShares MSCI Emerging Markets Index (EEM): -0,09%

Templeton Russia and East European Fund Inc. (TRF): +0,53%

Market Vectors Russia SBI (RSX): -0,03%

АДР (на торгах в США):

• Существенно хуже рынка Газпром.

MTL – Mechel ADR: +1,57%

MBT – Mobile TeleSystems ADR: +1,33%

LUKOY – LUKOIL ADR: +1,00%

OGZPY – GAZPROM ADR: -1,84%

NILSY – NORILSK ADR: -0,10%

Нефть, сырьевые товары, драгоценные металлы:

• Норвегия вытесняет Россию из Европы. Наращивая поставки газа на фоне их падения у “Газпрома” (http://kommersant.ru)

• (Рейтер) – Украина, стремящаяся снизить зависимость от импорта дорожающего российского газа, приблизилась к реализации $10-миллиардного проекта добычи сланцевого газа, согласовав в среду проект соглашения о разделе продукции с Royal Dutch Shell. Управление энергетической информации Минэнерго США (EIA) оценивает украинские запасы сланцевого газа в 1,2 триллиона кубометров, что ставит страну на четвертое место в Европе по объемам резервов этого топлива после Польши, Франции и Норвегии. (http://ru.reuters.com)

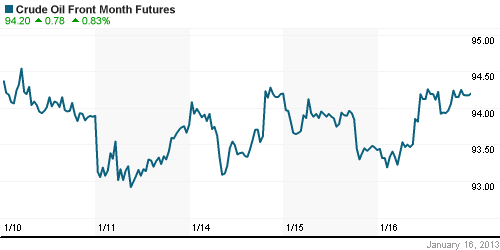

• (Рейтер) – Организация стран-экспортеров нефти (ОПЕК) снизила прогноз спроса на свою нефть в 2013 году в связи с ростом добычи в других странах.

NYMEX Light Crude Oil: 94,24 (+1,03%)

Сегодня утром фьючерсы на нефть: -0,25%

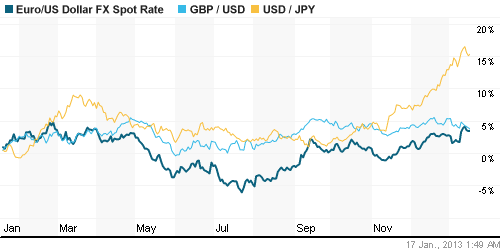

FOREX и валютный рынок:

• Вчера и сегодня – консолидация.

Ликвидность:

• Вновь проблемы с ликвидностью.

• Банки переложились в доллар, о чем сигнализирует падение остатков на корсчетах и рост ставок овернайт на МБК за сутки на 0,2%.

MosPrime Rate (over night): 5.35%

Экономический календарь (время мск.):

• 12:15 Индекс цен производителей Швейцарии, м/м

• 13:00 Ежемесячный отчёт ЕЦБ

• 17:30 Число первичных обращений за пособием по безработице в США

• 17:30 Число выданных разрешений на строительство нового дома в США

• 17:30 Число закладок новых домов в США

• 19:00 Индекс деловой активности в производственном секторе Филадельфии

• 19:30 Запасы природного газа в США

Макроэкономика, инфраструктура, компании:

• Мировой банк (The World Bank)понизил прогноз по мировой экономике на 2013 год до 2.4% с предыдущей оценки 3,0%.При этом рост на развивающихся рынках оценивается на уровне 5,5%. (http://kommersant.ru)

• Московская биржа готовится к публичному размещению акций. По информации источников “Ъ”, руководители и акционеры биржи выбирают между двумя вариантами: провести IPO в первую неделю февраля, чтобы воспользоваться позитивным настроением инвесторов, ожидающих эффекта от проектов объединенной площадки, или отложить размещение на конец апреля из-за неполной готовности к нему биржи. (http://kommersant.ru/doc/2106271)

• Fitch снизило прогноз рейтингов ВТБ до «негативного» из-за грядущей приватизации.

Новостной фон:

Нейтральный.

Сильные и слабые бумаги:

Сильные: Розничный сектор.

Слабые: Сбербанк, Газпром.

Настроения на рынке:

• Инвестиционные настроения оцениваются как умеренно негативные.

Технически (тренды):

• Краткосрочно: формируется тренд вниз.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Играть на понижение.

• Среднесрочно (горизонт 3 месяца): Держать позиции с горизонтом до апреля-мая.

• С инвестиционными целями (горизонт 3 года): Держать долгосрочные инвестиционные портфели.

Комментариев: 4

на “Вышли негативные макроэкономические новости.”

Подписка на комментарии к этому посту по Atom/RSS.

хм…, пока растём.

а где все? коментов совсем нет.

по мне так и сказать особо нечего.. так подкидывают по несколько бумаг в день.. на уверенный рост не тянет, спекулятивный характер преобладает на мой взгляд

С ума сойти!

Игра на понижения должна быть очень аккуратно – ибо против тренда)))

Жадность зашкаливает на money.cnn.com!

Открытый Интерес сегодня во фьючерсе РТС вырос больше 30тыс,

новые силы подходят на вынос в новые максимумы :)

Разворот вниз будет неожиданно?

“Отток средств из России возобновился – основной вклад в негативную динамику внесли традиционные фонды. По данным EPFR за неделю с 9 по 16 января, фонды инвестиций в российские активы зафиксировали чистый отток денег в размере 64 млн долл., что соответствует 0,45% от общего объема средств под управлением.”