RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є–Ф–Њ–±—А–Њ–µ —Г—В—А–Њ!

–У–ї–∞–≤–љ—Л–µ –љ–Њ–≤–Њ—Б—В–љ—Л–µ —В—А–µ–љ–і—Л:

вАҐ –Я—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–є —Б–µ–Ї—В–Њ—А –Р–Љ–µ—А–Є–Ї–Є –і–µ–Љ–Њ–љ—Б—В—А–Є—А—Г–µ—В —А–Њ—Б—В –≤–њ–µ—А–≤—Л–µ –Ј–∞ 4 –Љ–µ—Б—П—Ж–∞.

вАҐ –С–µ–Ј—А–∞–±–Њ—В–Є—Ж–∞ –≤ –°–®–Р –њ–Њ–Ї–∞ –Њ—Б—В–∞–µ—В—Б—П –љ–∞ –љ–µ–Є–Ј–Љ–µ–љ–љ–Њ –≤—Л—Б–Њ–Ї–Њ–Љ —Г—А–Њ–≤–љ–µ 8% –Є –њ—А–µ–њ—П—В—Б—В–≤—Г–µ—В —А–∞–Ј–≤–Є—В–Є—О —А–∞—Б—В—Г—Й–µ–≥–Њ —В—А–µ–љ–і–∞ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є¬ї, – –Њ—В–Љ–µ—В–Є–ї –≤ —Б–≤–Њ–µ–Љ –≤—Л—Б—В—Г–њ–ї–µ–љ–Є–Є –њ–µ—А–µ–і –Ъ–Њ–љ–≥—А–µ—Б—Б–Њ–Љ –С–µ–љ –®–∞–ї–Њ–Љ –С–µ—А–љ–∞–љ–Ї–µ.

вАҐ –†–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї, –њ–Њ –≤—Б–µ–є –≤–µ—А–Њ—П—В–љ–Њ—Б—В–Є, –Њ—В–Ї—А–Њ–µ—В—Б—П —Б –љ–µ–±–Њ–ї—М—И–Є–Љ –њ–Њ–љ–Є–ґ–µ–љ–Є–µ–Љ. –Ю—Б–љ–Њ–≤–љ–∞—П –Є–љ—В—А–Є–≥–∞ —Б–µ–≥–Њ–і–љ—П —А–∞–Ј–≤–µ—А–љ–µ—В—Б—П –≤–Њ–Ј–ї–µ —Г—А–Њ–≤–љ—П –Ї–ї—О—З–µ–≤–Њ–≥–Њ —Б–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є—П 1480–њ –њ–Њ –Є–љ–і–µ–Ї—Б—Г –Ь–Ь–Т–С, —Г—Б–њ–µ—И–љ–Њ –њ—А–Њ–±–Є—В–Њ–≥–Њ –љ–∞–Ї–∞–љ—Г–љ–µ –≤–µ—З–µ—А–Њ–Љ. –Ю—В —В–Њ–≥–Њ, —Г–і–∞—Б—В—Б—П –ї–Є –±—Л–Ї–∞–Љ –Ј–∞–Ї—А—Л—В—М –Є–љ–і–µ–Ї—Б –≤—Л—И–µ —Н—В–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –њ–Њ –Є—В–Њ–≥–∞–Љ –і–љ—П, –±—Г–і–µ—В –Ј–∞–≤–Є—Б–µ—В—М –і–∞–ї—М–љ–µ–є—И–µ–µ —А–∞–Ј–≤–Є—В–Є–µ –і–≤–Є–ґ–µ–љ–Є—П –љ–∞ –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ–Њ–Љ —А—Л–љ–Ї–µ.

–Р–Љ–µ—А–Є–Ї–∞:

вАҐ –Ґ–Њ—А–≥–Є –љ–∞ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–Љ —Д–Њ–љ–і–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ –Ј–∞–Ї–Њ–љ—З–Є–ї–Є—Б—М –љ–∞ –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ–Њ–є —В–µ—А—А–Є—В–Њ—А–Є–Є, –Њ–і–љ–∞–Ї–Њ –Њ—Б–љ–Њ–≤–љ—Л–µ –Є–љ–і–µ–Ї—Б—Л —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –Њ—В–Њ—И–ї–Є –Њ—В —Б–≤–Њ–Є—Е –≤–љ—Г—В—А–Є–і–љ–µ–≤–љ—Л—Е –Љ–∞–Ї—Б–Є–Љ—Г–Љ–Њ–≤, –Ј–∞–Ї—А—Л–≤—И–Є—Б—М —А–Њ—Б—В–Њ–Љ –≤ –њ—А–µ–і–µ–ї–∞—Е 0,5%.

вАҐ –Ъ–ї—О—З–µ–≤—Л–Љ –њ–Њ–≤–Њ–і–Њ–Љ –і–ї—П —Б—В–∞—А—В–∞ –±–Є—А–ґ–µ–≤–Њ–≥–Њ —А–∞–ї–ї–Є –≤ –љ–∞—З–∞–ї–µ –і–љ—П –њ–Њ—Б–ї—Г–ґ–Є–ї–∞ —А–µ–∞–Ї—Ж–Є—П –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е —В—А–µ–є–і–µ—А–Њ–≤ –љ–∞ —А–µ–Ј—Г–ї—М—В–∞—В—Л —Б—В—А–µ—Б—Б-—В–µ—Б—В–Њ–≤ –Є—Б–њ–∞–љ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤, –∞ —В–∞–Ї–ґ–µ –њ—Г–±–ї–Є–Ї–∞—Ж–Є—П –і–∞–љ–љ—Л—Е –њ–Њ –Є–љ–і–µ–Ї—Б—Г –і–µ–ї–Њ–≤–Њ–є –∞–Ї—В–Є–≤–љ–Њ—Б—В–Є –≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–Љ —Б–µ–Ї—В–Њ—А–µ –°–®–Р, –Ї–Њ—В–Њ—А—Л–є –≤–њ–µ—А–≤—Л–µ –Ј–∞ 4 –Љ–µ—Б—П—Ж–∞ –њ–Њ–і–љ—П–ї—Б—П –≤—Л—И–µ –Њ—В–Љ–µ—В–Ї–Є 50,00–њ –і–Њ —Г—А–Њ–≤–љ—П 51,5–њ –њ—А–Є –Њ–ґ–Є–і–∞–љ–Є—П—Е —А–Њ—Б—В–∞ 49,8–њ.

вАҐ –Ю–і–љ–∞–Ї–Њ, –њ–Њ—Б–ї–µ –њ–µ—А–≤—Л—Е –і–≤—Г—Е —З–∞—Б–Њ–≤ —А–Њ—Б—В–∞, –Є–љ–і–µ–Ї—Б—Л –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ —А–∞–Ј–≤–µ—А–љ—Г–ї–Є—Б—М –љ–∞ —Д–Њ–љ–µ –≤—Л—Б—В—Г–њ–ї–µ–љ–Є—П –С–µ–љ–∞ –С–µ—А–љ–∞–љ–Ї–µ –њ–µ—А–µ–і –Ъ–Њ–љ–≥—А–µ—Б—Б–Њ–Љ, –Ї–Њ—В–Њ—А—Л–є –µ—Й—С —А–∞–Ј –љ–∞–њ–Њ–Љ–љ–Є–ї, —З—В–Њ –±–Њ—А—М–±–∞ —Б –≥–ї–∞–≤–љ—Л–Љ —В–Њ—А–Љ–Њ–Ј–Њ–Љ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –°–®–Р вАУ –±–µ–Ј—А–∞–±–Њ—В–Є—Ж–µ–є вАУ –љ–µ –і–∞–µ—В –Њ—Й—Г—В–Є–Љ—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤. –° –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞, –Ј–љ–∞—З–µ–љ–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П –≤—Б–µ –µ—Й—С –Њ—Б—В–∞–µ—В—Б—П –љ–µ–Є–Ј–Љ–µ–љ–љ—Л–Љ –Є –і–µ—А–ґ–Є—В—Б—П –љ–∞ —Г—А–Њ–≤–љ–µ 8%.

вАҐ –Т –Њ—В—А–∞—Б–ї–µ–≤–Њ–Љ —А–∞–Ј—А–µ–Ј–µ, —А–Њ—Б—В –і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Є –≤—Б–µ –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В—Л –Є–љ–і–µ–Ї—Б–∞ —И–Є—А–Њ–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ S&P500, –Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ –±—Г–Љ–∞–≥ –≤—Л—Б–Њ–Ї–Њ—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Є –Ї–Њ–Љ–Љ—Г–љ–∞–ї—М–љ—Л—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є.

DOW: +0,58%

DOW: +0,58%

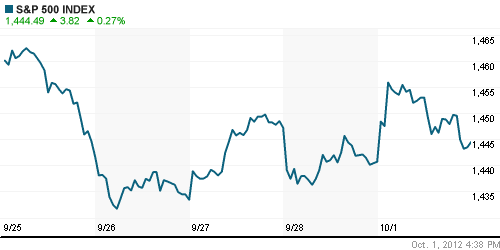

S&P500: +0,27%

NASDAQ: -0,09%

NASDAQ: -0,09%

Pre-Market: +0,12%

–Х–≤—А–Њ–њ–∞:

вАҐ –Ю—Б–љ–Њ–≤–љ—Л–µ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є–µ –Є–љ–і–µ–Ї—Б—Л –≤—Л—А–Њ—Б–ї–Є –±–Њ–ї–µ–µ 1,5%. –£—З–∞—Б—В–љ–Є–Ї–Є —А—Л–љ–Ї–∞ –њ–Њ–Ј–Є—В–Є–≤–љ–Њ –≤–Њ—Б–њ—А–Є–љ—П–ї–Є —А–µ–Ј—Г–ї—М—В–∞—В—Л –∞—Г–і–Є—В–Њ—А—Б–Ї–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –Ш—Б–њ–∞–љ–Є–Є –Є –љ–∞—З–∞–ї–Є –љ–∞—А–∞—Й–Є–≤–∞—В—М –і–ї–Є–љ–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є –≤ —А–Є—Б–Ї–Њ–≤—Л—Е –∞–Ї—В–Є–≤–∞—Е —Б —Б–∞–Љ–Њ–≥–Њ –Њ—В–Ї—А—Л—В–Є—П —В–Њ—А–≥–Њ–≤ –љ–∞ –±–Є—А–ґ–∞—Е –°—В–∞—А–Њ–≥–Њ –°–≤–µ—В–∞.

вАҐ –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —А–∞—Б—В—Г—Й—Г—О —В–µ–љ–і–µ–љ—Ж–Є—О –њ–Њ–і–і–µ—А–ґ–∞–ї–Є –і–∞–љ–љ—Л–µ –њ–Њ –Є–љ–і–µ–Ї—Б–∞–Љ –і–µ–ї–Њ–≤–Њ–є –∞–Ї—В–Є–≤–љ–Њ—Б—В–Є –≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–Љ —Б–µ–Ї—В–Њ—А–µ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е —Б—В—А–∞–љ –Є –≤—Б–µ–≥–Њ –Х–° –≤—Ж–µ–ї–Њ–Љ. –Ґ–∞–Ї, –≤–Њ –§—А–∞–љ—Ж–Є–Є –≤—Л—А–Њ—Б —Б 42,6–њ –і–Њ 42,7–њ, —В–Њ–≥–і–∞ –Ї–∞–Ї –∞–љ–∞–ї–Є—В–Є–Ї–Є –љ–µ –Њ–ґ–Є–і–∞–ї–Є –Є–Ј–Љ–µ–љ–µ–љ–Є–є –њ–Њ —Н—В–Њ–Љ—Г –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—О. –Т –У–µ—А–Љ–∞–љ–Є–Є вАУ 47,4–њ –њ—А–Њ—В–Є–≤ –Ї–Њ–љ—Б–µ–љ—Б—Г—Б-–њ—А–Њ–≥–љ–Њ–Ј–∞ 47,3–њ. –Ш –≤–Њ –≤—Б–µ–є –Х–≤—А–Њ–Ј–Њ–љ–µ вАУ 46,1–њ –њ—А–Є –Њ–ґ–Є–і–∞–љ–Є—П—Е 46,0–њ. –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ—В —Д–∞–Ї—В, —З—В–Њ –≤—Б–µ –Є–љ–і–µ–Ї—Б—Л –≤—Л—А–Њ—Б–ї–Є –±–Њ–ї—М—И–µ –њ—А–Њ–≥–љ–Њ–Ј–Њ–≤, —Б–∞–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –≤—Б–µ –µ—Й—С –Њ—Б—В–∞–µ—В—Б—П –љ–Є–ґ–µ –Ї–ї—О—З–µ–≤–Њ–є –Њ—В–Љ–µ—В–Ї–Є 50,00–њ, —Б–Є–≥–љ–∞–ї–Є–Ј–Є—А—Г—П –Њ —Б–Њ–Ї—А–∞—Й–µ–љ–Є–Є —В–µ–Љ–њ–Њ–≤ —А–Њ—Б—В–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –≤ –Х–≤—А–Њ–њ–µ.

вАҐ –Ы—Г—З—И–µ —А—Л–љ–Ї–∞ —З—Г–≤—Б—В–≤–Њ–≤–∞–ї–Є —Б–µ–±—П –∞–Ї—Ж–Є–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ –Є —Д–∞—А–Љ–∞–Ї–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–Њ–≤.

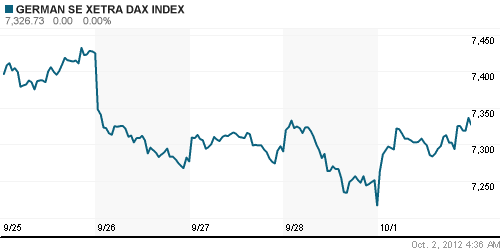

DAX: +1,53%

FTSE 100: +1,37%

–Р–Ј–Є—П:

вАҐ –Р–Ј–Є–∞—В—Б–Ї–Є–µ —А—Л–љ–Ї–Є –њ–Њ–і—А–∞—Б—В–∞—О—В –≤ –њ—А–µ–і–µ–ї–∞—Е 0,5% –њ–Њ—Б–ї–µ –њ–Њ–Ј–Є—В–Є–≤–љ–Њ–≥–Њ –Ј–∞–Ї—А—Л—В–Є—П –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е –Є –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—Е –њ–ї–Њ—Й–∞–і–Њ–Ї –љ–∞–Ї–∞–љ—Г–љ–µ.

вАҐ –Я–Њ–≤–Њ–і–Њ–Љ –і–ї—П –њ–Њ–Ї—Г–њ–Њ–Ї –≤–Њ –≤—А–µ–Љ—П –∞–Ј–Є–∞—В—Б–Ї–Њ–є —Б–µ—Б—Б–Є–Є –њ–Њ—Б–ї—Г–ґ–Є–ї–∞ –њ—Г–±–ї–Є–Ї–∞—Ж–Є—П –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ —Б–Є–ї—М–љ—Л—Е –і–∞–љ–љ—Л—Е –њ–Њ –Є–љ–і–µ–Ї—Б—Г –і–µ–ї–Њ–≤–Њ–є –∞–Ї—В–Є–≤–љ–Њ—Б—В–Є –≤ —Б—Д–µ—А–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –°–®–Р, –Ї–Њ—В–Њ—А—Л–µ —Б–Є–≥–љ–∞–ї–Є–Ј–Є—А—Г—О—В –Њ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–Є —Н—В–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є —Б—В—А–∞–љ—Л. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —А–Њ—Б—В—Г —Б–њ–Њ—Б–Њ–±—Б—В–≤—Г–µ—В –Њ—Б–ї–∞–±–ї–µ–љ–Є–µ —П–њ–Њ–љ—Б–Ї–Њ–є –є–µ–љ—Л –њ—А–Њ—В–Є–≤ –і–Њ–ї–ї–∞—А–∞, —З—В–Њ –њ–Њ–Ј–Є—В–Є–≤–љ–Њ —Б–Ї–∞–Ј—Л–≤–∞–µ—В—Б—П –љ–∞ –і–Є–љ–∞–Љ–Є–Ї–µ –±—Г–Љ–∞–≥ –Ї–Њ–Љ–њ–∞–љ–Є–є-—Н–Ї—Б–њ–Њ—А—В–µ—А–Њ–≤.

вАҐ –Ъ—А–Њ–Љ–µ –њ–Њ—Б–ї–µ–і–љ–Є—Е, –Њ–њ–µ—А–µ–ґ–∞—О—Й–Є–Љ–Є —В–µ–Љ–њ–∞–Љ–Є —А–∞—Б—В—Г—В —В–∞–Ї–ґ–µ –∞–Ї—Ж–Є–Є –і–Њ–±—Л–≤–∞—О—Й–Є—Е –Є —В–µ–ї–µ–Ї–Њ–Љ–Љ—Г–љ–Є–Ї–∞—Ж–Є–Њ–љ–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є.

–Ч–љ–∞—З–µ–љ–Є—П –Є–љ–і–µ–Ї—Б–Њ–≤ –љ–∞ –Љ–Њ–Љ–µ–љ—В –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–Є –Њ–±–Ј–Њ—А–∞:

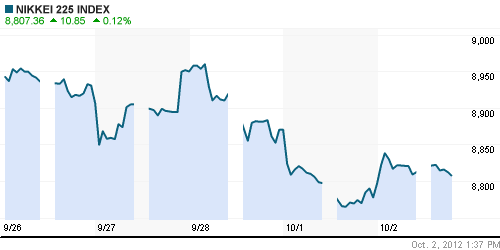

Nikkei-225 (Japan): +0,21%

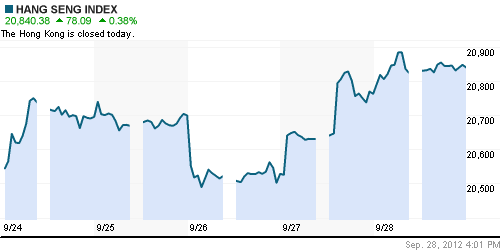

Hang Seng Index (Hong Kong): 0,00%

BSE SENSEX (India): 0,00%

–†–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П —А—Л–љ–Ї–Є:

вАҐ ETF, –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ–љ—Л–µ –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ —А—Л–љ–Ї–Є, —Б—Г–Љ–µ–ї–Є –њ–Њ–ї–љ–Њ—Б—В—М—О –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є—В—М –њ—П—В–љ–Є—З–љ—Л–µ –њ–Њ—В–µ—А–Є. –Э–∞—Б—В—А–Њ–µ–љ–Є—П —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞ –Љ–µ–љ—П—О—В—Б—П —З–∞—Й–µ —З–µ–Љ –њ–Њ–≥–Њ–і–∞ –љ–∞ –Љ–Њ—А–µ.

BRIC: +0,66%

MSCI EM: +0,24%

MSCI EM Eastern Europe: +2,48%

MSCI EM Latin America: +0,63%

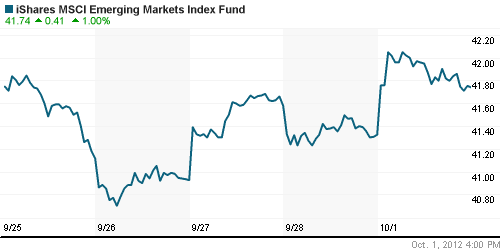

iShares MSCI Emerging Markets Index (EEM): +1,00%

Templeton Russia and East European Fund Inc. (TRF): +0,99%

Market Vectors Russia SBI (RSX): +1,81%

–Р–Ф–† (–љ–∞ —В–Њ—А–≥–∞—Е –≤ –°–®–Р):

вАҐ –†–∞—Б–њ–Є—Б–Ї–Є –љ–∞ –∞–Ї—Ж–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –њ–Њ–і—А–∞—Б–ї–Є –µ–і–Є–љ—Л–Љ —Д—А–Њ–љ—В–Њ–Љ –љ–∞ —Д–Њ–љ–µ –њ–Њ–Ј–Є—В–Є–≤–љ–Њ–є –і–Є–љ–∞–Љ–Є–Ї–Є –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е —А—Л–љ–Ї–Њ–≤. –Ш—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ —Б—В–∞–ї –Ь–µ—З–µ–ї, –Њ–Ї–∞–Ј–∞–≤—И–Є–є—Б—П –≤ –∞—Г—В—Б–∞–є–і–µ—А–∞—Е –њ–Њ—Б–ї–µ —Б–Њ–Њ–±—Й–µ–љ–Є—П –Њ –љ–Њ–≤—Л—Е –Ї–∞–і—А–Њ–≤—Л—Е –њ–µ—А–µ—Б—В–∞–љ–Њ–≤–Ї–∞—Е –≤ –Љ–µ–љ–µ–і–ґ–Љ–µ–љ—В–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є.

MTL вАУ Mechel ADR: -1,99%

MTL вАУ Mechel ADR: -1,99%

MBT вАУ Mobile TeleSystems ADR: +1,03%

LUKOY – LUKOIL ADR: +1,16%

OGZPY – GAZPROM ADR: +1,19%

NILSY – NORILSK ADR: +2,21%

–Э–µ—Д—В—М, —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л, –і—А–∞–≥–Њ—Ж–µ–љ–љ—Л–µ –Љ–µ—В–∞–ї–ї—Л:

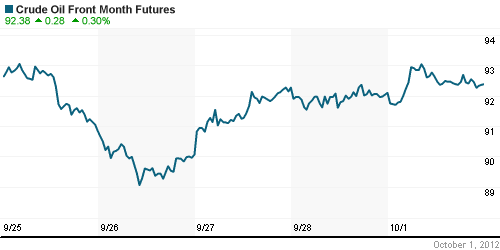

вАҐ –Э–µ—Д—В—П–љ—Л–µ –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –њ–Њ–і—А–∞—Б—В–∞–ї–Є –±–Њ–ї–µ–µ 1% –≤–Њ –≤—А–µ–Љ—П –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–є —Б–µ—Б—Б–Є–Є, –Њ–і–љ–∞–Ї–Њ —Б –љ–∞—З–∞–ї–Њ–Љ —В–Њ—А–≥–Њ–≤ –љ–∞ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–є –±–Є—А–ґ–µ —А–∞—Б—В–µ—А—П–ї–Є —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Г—О —З–∞—Б—В—М —А–Њ—Б—В–∞. –°–љ–Є–ґ–µ–љ–Є–µ –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В—Б—П –Є –љ–∞ —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л—Е —В–Њ—А–≥–∞—Е —Б —Г—В—А–∞.

NYMEX Light Crude Oil: 92,19 (+0,31%)

–°–µ–≥–Њ–і–љ—П —Г—В—А–Њ–Љ —Д—М—О—З–µ—А—Б—Л –љ–∞ –љ–µ—Д—В—М: -0,20%

FOREX –Є –≤–∞–ї—О—В–љ—Л–є —А—Л–љ–Њ–Ї:

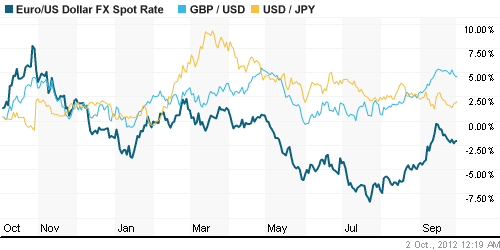

вАҐ –Ъ–Њ—В–Є—А–Њ–≤–Ї–Є –≤–∞–ї—О—В–љ–Њ–є –њ–∞—А—Л EUR/USD —Б—Г–Љ–µ–ї–Є —Г–Ї—А–µ–њ–Є—В—М—Б—П –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–∞ 1 —Д–Є–≥—Г—А—Г –њ–Њ—Б–ї–µ —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П –Ї–ї—О—З–µ–≤–Њ–≥–Њ —Г—А–Њ–≤–љ—П 1,28 –љ–∞–Ї–∞–љ—Г–љ–µ. –Я—А–Є—З–Є–љ–Њ–є —Г–Ї—А–µ–њ–ї–µ–љ–Є—П –µ–≤—А–Њ–њ–µ–є–Ї–Њ–є –≤–∞–ї—О—В—Л –њ–Њ—Б–ї—Г–ґ–Є–ї–Є –≤—Б–µ —В–µ –ґ–µ –љ–Њ–≤–Њ—Б—В–Є –Њ–± —Г—Б–њ–µ—И–љ–Њ –њ—А–Њ–є–і–µ–љ–љ—Л—Е —Б—В—А–µ—Б—Б-—В–µ—Б—В–∞—Е –Є—Б–њ–∞–љ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤.

–Ы–Є–Ї–≤–Є–і–љ–Њ—Б—В—М:

вАҐ –°—В–∞–≤–Ї–Є –љ–∞ –Љ–µ–ґ–±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ —Б–љ–Є–Ј–Є–ї–Є—Б—М, –≤–µ—А–љ—Г–≤—И–Є—Б—М –≤ —А–∞–Љ–Ї–Є ¬Ђ–Ї–Њ–Љ—Д–Њ—А—В–љ—Л—Е¬ї –Ј–љ–∞—З–µ–љ–Є–є.

MosPrime Rate (over night): 6,46% (-0,48 –њ–њ)

–≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є –Ї–∞–ї–µ–љ–і–∞—А—М (–≤—А–µ–Љ—П –Љ—Б–Ї.):

вАҐ 13:00 – –Ш–љ–і–µ–Ї—Б —Ж–µ–љ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є –Х–≤—А–Њ–Ј–Њ–љ—Л (PPI)

вАҐ 15:45 – –Ш–љ–і–µ–Ї—Б –њ—А–Њ–і–∞–ґ –≤ —А–Њ–Ј–љ–Є—З–љ—Л—Е —Б–µ—В—П—Е ICSC/Goldman Sachs (ICSC/Goldman Sachs Weekly Store Sales).

вАҐ 16:55 – –Ш–љ–і–µ–Ї—Б —А–Њ–Ј–љ–Є—З–љ—Л—Е –њ—А–Њ–і–∞–ґ Redbook (Redbook Store Sales)

–Ь–∞–Ї—А–Њ—Н–Ї–Њ–љ–Њ–Љ–Є–Ї–∞, –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–∞, –Ї–Њ–Љ–њ–∞–љ–Є–є:

вАҐ (–Ш–Ґ–Р–†-–Ґ–Р–°–°) вАУ ¬Ђ–†–Њ—Б—Б–Є—П –њ–Њ–Ї–∞ –Љ–Њ–ґ–µ—В –±—Л—В—М –њ–Њ–ї–µ–Ј–љ–∞ –Т–Ґ–Ю —В–Њ–ї—М–Ї–Њ –≤–Ј–љ–Њ—Б–∞–Љ–Є –≤ –µ–µ –±—О–і–ґ–µ—В, —Б—З–Є—В–∞–µ—В –≥–ї–∞–≤–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є¬ї. –І–ї–µ–љ—Б—В–≤–Њ –†–Њ—Б—Б–Є–Є –≤–Њ –Т—Б–µ–Љ–Є—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є (–Т–Ґ–Ю) –і–Њ–ї–ґ–љ–Њ –њ–Њ–Љ–Њ—З—М –µ–є –Љ–Њ–і–µ—А–љ–Є–Ј–Є—А–Њ–≤–∞—В—М —Б–≤–Њ—О —Н–Ї–Њ–љ–Њ–Љ–Є–Ї—Г. –°–∞–Љ–∞ –ґ–µ –Њ–љ–∞ –њ–Њ–Ї–∞ –Љ–Њ–ґ–µ—В –±—Л—В—М –њ–Њ–ї–µ–Ј–љ–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —А–∞–Ј–≤–µ —З—В–Њ –≤–Ј–љ–Њ—Б–∞–Љ–Є –≤ –Њ–±—Й–Є–є –±—О–і–ґ–µ—В, —Е–Њ—В—П —В–Њ–ї—М–Ї–Њ —Б –µ–µ –≤—Б—В—Г–њ–ї–µ–љ–Є–µ–Љ –Т–Ґ–Ю –њ—А–Є–Њ–±—А–µ–ї–∞ –њ–Њ-–љ–∞—Б—В–Њ—П—Й–µ–Љ—Г –≥–ї–Њ–±–∞–ї—М–љ—Л–є —Б—В–∞—В—Г—Б. –І–Є—В–∞—В—М –њ–Њ–і—А–Њ–±–љ–µ–µ

вАҐ (–Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В) вАУ ¬Ђ–У–∞–Ј–њ—А–Њ–Љ¬ї –≤–Ј—П–ї –Ї—Г—А—Б –љ–∞ –Ш–љ–і–Є—О¬ї. –У–∞–Ј–њ—А–Њ–Љ” —Б–Љ–Њ–≥ –Ј–∞–Ї–ї—О—З–Є—В—М –њ–µ—А–≤—Л–є –Ї—А—Г–њ–љ—Л–є –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–є –Ї–Њ–љ—В—А–∞–Ї—В –љ–∞ –њ–Њ—Б—В–∞–≤–Ї—Г –≥–∞–Ј–∞ –≤ –Р–Ј–Є–∞—В—Б–Ї–Є–є —А–µ–≥–Є–Њ–љ. –Ф–Њ—З–µ—А–љ—П—П –Ї–Њ–Љ–њ–∞–љ–Є—П –Љ–Њ–љ–Њ–њ–Њ–ї–Є–Є Gazprom Marketing & Traiding (GM&T) –±—Г–і–µ—В –њ—А–Њ–і–∞–≤–∞—В—М –Є–љ–і–Є–є—Б–Ї–Њ–є GAIL –°–Я–У вАФ –њ–Њ 2,5 –Љ–ї–љ —В –≤ –≥–Њ–і —Б 2019 –≥–Њ–і–∞ –≤ —В–µ—З–µ–љ–Є–µ 20 –ї–µ—В. –І–Є—В–∞—В—М –њ–Њ–і—А–Њ–±–љ–µ–µ

вАҐ (–Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В) вАУ ¬Ђ–§—М—О—З–µ—А—Б—Л –±—Г–і—Г—В –≥—А—Г–Ј–Є—В—М —Ж–Є—Б—В–µ—А–љ–∞–Љ–Є¬ї. –Э–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ –±–Є—А–ґ–µ–≤–Њ–Љ —А—Л–љ–Ї–µ —Б–Ї–Њ—А–Њ –њ–Њ—П–≤—П—В—Б—П –њ–µ—А–≤—Л–µ –њ–Њ—Б—В–∞–≤–Њ—З–љ—Л–µ –њ—А–Њ–Є–Ј–≤–Њ–і–љ—Л–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л –љ–∞ –љ–µ—Д—В–µ–њ—А–Њ–і—Г–Ї—В—Л. –Ф–Њ —Б–Є—Е –њ–Њ—А —Б—А–Њ—З–љ—Л–µ –Ї–Њ–љ—В—А–∞–Ї—В—Л –љ–∞ —В–Њ–≤–∞—А–љ—Л–µ –∞–Ї—В–Є–≤—Л –љ–µ –њ–Њ–ї—М–Ј–Њ–≤–∞–ї–Є—Б—М –њ–Њ–њ—Г–ї—П—А–љ–Њ—Б—В—М—О —Б—А–µ–і–Є —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —В–Њ—А–≥–Њ–≤, –љ–Њ –љ–∞–і –њ–Њ–≤—Л—И–µ–љ–Є–µ–Љ –њ—А–Є–≤–ї–µ–Ї–∞—В–µ–ї—М–љ–Њ—Б—В–Є –љ–Њ–≤—Л—Е –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–≤ —Г–ґ–µ –њ–Њ—А–∞–±–Њ—В–∞–ї–Њ –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ. –І–Є—В–∞—В—М –њ–Њ–і—А–Њ–±–љ–µ–µ

вАҐ (–Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В) вАУ ¬Ђ–Т –Ь–Њ—Б–Ї–≤–µ –Ј–∞–Ї–∞–љ—З–Є–≤–∞—О—В—Б—П –і–ї–Є–љ–љ—Л–µ —А—Г–±–ї–Є¬ї. –†–∞–±–Њ—В–Њ–і–∞—В–µ–ї–Є –Ь–Њ—Б–Ї–≤—Л –њ–ї–∞–љ–Є—А—Г—О—В –њ–Њ–≤—Л—Б–Є—В—М –Ј–∞—А–њ–ї–∞—В—Г —Б–≤–Њ–Є–Љ —Б–Њ—В—А—Г–і–љ–Є–Ї–∞–Љ –≤ —Б–ї–µ–і—Г—О—Й–µ–Љ –≥–Њ–і—Г –љ–∞ 10%. –Т–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ, —В–∞–Ї–Є–µ –ґ–µ –њ–ї–∞–љ—Л –њ—А–Є–і–µ—В—Б—П –Њ—Б—Г—Й–µ—Б—В–≤–Є—В—М —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї—П–Љ –≤ –Ї—А—Г–њ–љ—Л—Е –≥–Њ—А–Њ–і–∞—Е вАФ —В–µ–Љ –±–Њ–ї–µ–µ, –Ї–∞–Ї —Г—В–≤–µ—А–ґ–і–∞—О—В –∞–љ–∞–ї–Є—В–Є–Ї–Є PricewaterhouseCoopers (PWC), —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л–µ –Ј–∞—А–њ–ї–∞—В—Л –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ –њ—А–Є–±–ї–Є–ґ–∞—О—В—Б—П –Ї –Љ–Њ—Б–Ї–Њ–≤—Б–Ї–Є–Љ. –І–Є—В–∞—В—М –њ–Њ–і—А–Њ–±–љ–µ–µ

–Э–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ:

–°–Љ–µ—И–∞–љ–љ—Л–є

–°–Є–ї—М–љ—Л–µ –Є —Б–ї–∞–±—Л–µ –±—Г–Љ–∞–≥–Є:

–°–Є–ї—М–љ—Л–µ:

–°–ї–∞–±—Л–µ:

–Э–∞—Б—В—А–Њ–µ–љ–Є—П –љ–∞ —А—Л–љ–Ї–µ:

вАҐ –Э–∞—Б—В—А–Њ–µ–љ–Є—П –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –Њ—Ж–µ–љ–Є–≤–∞—О—В—Б—П –Ї–∞–Ї —Б–Љ–µ—И–∞–љ–љ—Л–µ

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј (—В—А–µ–љ–і—Л):

вАҐ –Ъ—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ:

вАҐ –°—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ: –Ш–љ–і–µ–Ї—Б—Л –†–Ґ–° –Є –Ь–Ь–Т–С –Њ–њ—Г—Б—В–Є–ї–Є—Б—М –≤ –Ј–Њ–љ—Г —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ–є –њ–Њ–і–і–µ—А–ґ–Ї–Є.

вАҐ –Ф–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ: –†—Л–љ–Њ–Ї –≤ –љ–Є–ґ–љ–µ–є –Ј–Њ–љ–µ —И–Є—А–Њ–Ї–Њ–≥–Њ –Ї–Њ—А–Є–і–Њ—А–∞ –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є–Є.

—

¬© Plan.ru. –Ф–љ–µ–≤–љ–Є–Ї –С–Є—А–ґ–µ–≤–Њ–≥–Њ –Ґ—А–µ–є–і–µ—А–∞.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤: 11

–љ–∞ “–£—В—А–µ–љ–љ–Є–є –Њ–±–Ј–Њ—А. –Ь–Є—А–Њ–≤—Л–µ —А—Л–љ–Ї–Є –њ–Њ–і—А–Њ—Б–ї–Є –љ–∞ —А–µ–Ј—Г–ї—М—В–∞—В–∞—Е –∞—Г–і–Є—В–Њ—А—Б–Ї–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є –њ—А–Њ–±–ї–µ–Љ–љ—Л—Е –Є—Б–њ–∞–љ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤ –Є –њ—Г–±–ї–Є–Ї–∞—Ж–Є–Є –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ —Б–Є–ї—М–љ—Л—Е –і–∞–љ–љ—Л—Е –њ–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–є –∞–Ї—В–Є–≤–љ–Њ—Б—В–Є –≤ –°–®–Р.”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.

http://www.vedomosti.ru/finance/news/4528071/cb_neimuschij

—Г–ґ–µ –љ–µ–Ј–љ–∞—О—В —З—М—С –±–∞–±–ї–Њ –Њ—В –њ—А–Њ–і–∞–ґ–Є –¶–С –°–±–µ—А–∞ =) –≤—Б–µ —Е–Њ—В—П—В —Б–µ–±–µ –Ј–∞—Ж–∞–њ–∞—В—М…

http://news.rambler.ru/15757092/

–Є–љ—В–µ—А–µ—Б–љ–Њ–µ –і–µ–ї–Њ. –≥–і–µ –ґ–µ –Њ—З–µ—А–µ–і—М –Ј–∞–љ–Є–Љ–∞—В—М? =)

–Р –≤—Л –≤—Б–µ —Б–њ—А–∞—И–Є–≤–∞–µ—В–µ –≥–і–µ –і–µ–љ—М–≥–Є

http://auto.mail.ru/article.html?id=38702

–љ–і–∞, —Б–±–µ—А —А–∞–љ—М—И–µ –њ–Њ–Є–љ—В–µ—А–µ—Б–љ–µ–µ –±–µ–≥–∞–ї…

–©–∞—Б —Б–µ—В–µ–≤–Є–Ї–Є –њ—А–Є–Ї–Њ–ї—М–љ–µ–µ –≤—Б–µ—Е –±–µ–≥–∞—О—В, –§–°–Ъ –Є –Ь–†–°–Ъ. –Т–Њ—В —Г–ґ –і–Є–љ–∞–Љ–Є—З–љ—Л–µ –±—Г–Љ–∞–≥–Є!

–Љ–µ—З–µ–ї —В–Њ–ґ–µ –љ–Є—З–µ —В–∞–Ї)..

Rob, –≤ –Њ–ґ–Є–і–∞–љ–Є–Є? –Ш–ї–Є —З—В–Њ-–љ–Є—В—М –љ–∞–і—Г–Љ–∞–ї? –°–µ–≥–Њ–і–љ—П –љ–µ–њ–ї–Њ—Е–Њ–є –і–µ–љ—М, —З—В–Њ–±—Л –≤—Л–є—В–Є –Є–Ј –ї–Њ–љ–≥–Њ–≤. –Я—А–Њ—Б—В–Њ –≤–Ј—П—В—М –њ–∞—Г–Ј—Г. –Ш–ї–Є –Ї–Њ—А–Љ–Є—В—М –±—А–Њ–Ї–µ—А–∞ –љ–µ –≤ —В–≤–Њ–Є—Е –њ—А–Є–љ—Ж–Є–њ–∞—Е?

–Т–љ–Є–Ј—Г –Ї–∞–Ї–Є—Е —Г—А–Њ–≤–љ–µ–є –ґ–і–µ—И—М?

–Ю—И–Є–±—Б—П, –Є–Ј —И–Њ—А—В–Њ–≤ –Ї–Њ–љ–µ—З–љ–Њ.

–Ч–∞–Ї—А—Л–ї –Ы—Г–Ї–Њ–є–ї. –Т–Є–ґ—Г —В–∞–Љ —Б–Ї—Г–њ–Ї—Г. –Ю—Б—В–∞–ї—М–љ–Њ–µ –і–µ—А–ґ—Г. –Ч–∞—З–µ–Љ –Є—Е —Б–µ–≥–Њ–і–љ—П –±—Л–ї–Њ –Ј–∞–Ї—А—Л–≤–∞—В—М? –Ш–Ј –Ї–∞–Ї–Є—Е —Б–Њ–Њ–±—А–∞–ґ–µ–љ–Є–є?

–ѓ —Г—А–Њ–≤–љ–µ–є –љ–µ –ґ–і—Г, —П —В–µ–±–µ –≥–Њ–≤–Њ—А–Є–ї —Г–ґ–µ. –ѓ –њ–ї—Л–≤—Г –≤–Љ–µ—Б—В–µ —Б —В–µ—З–µ–љ–Є–µ–Љ, –њ–Њ–Ї–∞ —П –µ–≥–Њ –Њ—Й—Г—Й–∞—О. –Р —В–∞–Љ —Г–ґ –Ї—Г–і–∞ –і–Њ–њ–ї—Л–≤–µ–Љ. –°—В–Њ–ї—Л –µ—Й–µ –Љ–Њ–≥—Г –њ–Њ —Г—А–Њ–≤–љ—П–Љ –≤—Л—Б—В–∞–≤–Є—В—М…

Kostmas,

–Р –≤ —З–µ–Љ —Б–µ–≥–Њ–і–љ—П –љ–µ–њ–ї–Њ—Е–Њ–є –і–µ–љ—М?–Э–Є—З–µ–≥–Њ –љ–µ –Є–Ј–Љ–µ–љ–Є–ї–Њ—Б—М,–±—А–µ–љ—В –≤–Њ —Д–ї–µ—В–µ,—В–∞–Љ –њ—А–Њ–і–∞–ґ–∞ –≤—Л—И–µ 112(–љ–∞ —Н—В–Њ–Љ –Ї—В–Њ-—В–Њ –њ–Њ–Ї—Г–њ–∞–µ—В –љ–µ—Д—В—П–љ–Ї—Г-–Ї—А–∞—Б–Є–≤–Њ –ґ–Є—В—М –љ–µ –Ј–∞–њ—А–µ—В–Є—И—М),–њ—А–Є,—П–Ї–Њ–±—Л,–њ–Њ–Ї—Г–њ–Ї–µ,–Њ—Б–љ–Њ–≤–љ—Л–µ —В—П–ґ–µ–ї–Њ–≤–µ—Б—Л(—Б–±–µ—А –Є –У–Я) —Е—Г–ґ–µ.–Ґ–Њ –ї–Є –љ–∞ –µ–≤—А—Г –Њ—А–Є–µ–љ—В–Є—А—Г—О—В—Б—П(–Ј—А—П,—В–∞–Љ –≤—Б–µ —Е–Њ—А–Њ—И–Њ),—В–Њ –ї–Є –Њ–њ—П—В—М —З–µ–≥–Њ-—В–Њ –ґ–і—Г—В.–Ф–Њ–ґ–і—Г—В—Б—П –ї–Є.

2 –њ–Њ—Б–ї–µ–і–љ–Є—Е –і–љ—П –і–Є–љ–∞–Љ–Є–Ї–∞ –Є–љ–і–µ–Ї—Б–∞ –≤ —Б–µ—А—М–µ–Ј–љ–Њ–є —Б—В–µ–њ–µ–љ–Є –Њ–њ—А–µ–і–µ–ї–Є–ї–∞—Б—М —А–Њ—Б—В–Њ–Љ 2 –±—Г–Љ–∞–≥: –Ы—Г–Ї–Њ–є–ї –Є –Э–Њ–≤–∞—В—Н–Ї. –С—Г–Љ–∞–≥–Є —Б–њ–µ—Ж–Є—Д–Є—З–µ—Б–Ї–Є–µ, —В–∞–Љ –Љ–Њ–ґ–µ—В –±—Л—В—М –ї—О–±–Њ–є –Є–љ—Б–∞–є–і, —Б–Ї—Г–њ–Ї–∞ –њ–Њ—А—В—Д–µ–ї—М—Й–Є–Ї–∞–Љ–Є –Є –±–Њ–≥ –Ј–љ–∞–µ—В, —З—В–Њ –µ—Й–µ. –Я–Њ—Н—В–Њ–Љ—Г —И–Њ—А—В —П –Ј–∞–Ї—А—Л–ї (–Љ–Њ–ґ–љ–Њ –±—Л–ї–Њ –Є –≤—З–µ—А–∞ —Н—В–Њ —Б–і–µ–ї–∞—В—М, –љ–Њ –Ї—В–Њ –ґ –Ј–љ–∞–ї). –Т –Њ—Б—В–∞–ї—М–љ–Њ–Љ —А—Л–љ–Њ–Ї —Б–Ї–Њ—А–µ–µ —Б–њ–Њ–ї–Ј–∞–µ—В –≤–љ–Є–Ј. –Т—Б–µ (–Є–ї–Є –њ–Њ—З—В–Є –≤—Б–µ – –љ–µ —Б–Љ–Њ—В—А–µ–ї –µ—Й–µ) –≤—З–µ—А–∞—И–љ–Є–µ –±—Л—З—М–Є –њ–Њ–≥–ї–Њ—Й–µ–љ–Є—П —Б–µ–≥–Њ–і–љ—П –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є—Б—М –Љ–Є–љ—Г—Б–∞–Љ–Є – –љ–µ –Њ—З —Е–Њ—А–Њ—И–Є–є –Ј–љ–∞–Ї.