RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Сегодня внимание будет приковано к Греции, где Парламент (с задержкой на два дня) должен вынести решение о реформах, взамен на деньги ЕС.

• В течение дня выходит ряд статданных по Европе, и вечером по США. Так же, до открытия торгов в США выходит отчет Coca-Cola, индикативно важный в качестве оценки потребительского сектора. После закрытия российских бирж вечером в 19:00 будет речь Бена Бернанке.

• Сегодня следует внимательно следить за новостями, они выведут рынок из двухдневного анабиоза. В какую сторону – вверх или вниз – 50/50 ))

Америка:

• Внимание инвесторов вчера было приковано к Греции, где возникли трудности в переговорах о предоставлении очередного транша кредита.

• Внутренние новости крутились в основном вокруг корпоративных отчетов, которые показали смешанные по отношению к ожиданиям результаты. Макро статистики не было.

• В итоге нейтральное закрытие индексов. И нейтральный текущий премаркет.

DOW: -0,13%

DOW: -0,13%

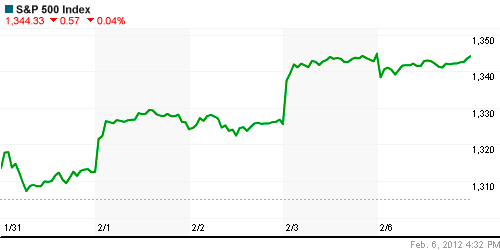

S&P500: -0,04%

S&P500: -0,04%

NASDAQ: -0,13%

Pre-Market: нейтрально

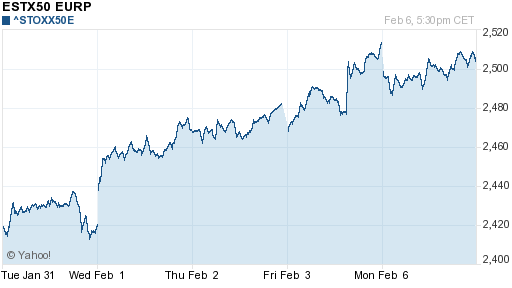

Европа:

• В воскресенье партии правящей коалиции Греции прервали переговоры о предложенном ЕС пакете помощи, а в понедельник отложили их до вторника.

• По данным службы Eurostat, совокупный объем госдолга 17 стран еврозоны в третьем квартале прошлого года сократился с 87,7% ВВП этих государств до 87,4%. Общий долг составляет 8,190 трлн. евро. Абсолютным чемпионом по этому показателю остается Греция, ее долги 159% ВВП, у Италии – 119%, у Португалии – 110%. При этом Eurostat отмечает, что совокупный долг всего Евросоюза за тот же период увеличился.

• Японский автопроизводитель Mitsubishi Motors намерен в 2013 году закрыть завод в Нидерландах, свое единственное предприятие в Западной Европе. Объем сборки упал до 50 тысяч машин в год вместо запланированных 200 тысяч, и Mitsubishi полагает, что спрос на европейском рынке будет и дальше снижаться. Поэтому компания ориентирует свою стратегию на развивающиеся страны.

DAX: -0,03%

FTSE 100: -0,13%

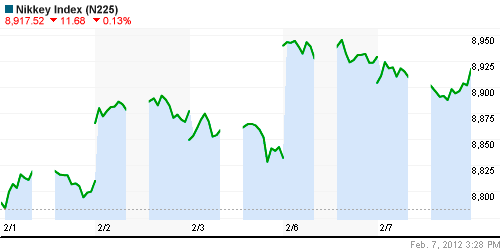

Азия:

• Toyota повысила прогноз по прибыли за 2011 финансовый год на 11%. По ее прогнозам, чистая прибыль концерна составил $2.6 млрд. Так же позитивный прогноз по прибылям у Japan Tobacco. Эти две компании поддержали сегодня японский рынок.

• ЦБ Австралии сегодня сохранил ученые ставки неизменными на уровне 4.25%.

• Вокруг Китая много разговоров о замедлении темпов роста промышленного произхводства.

• Правительство Индии объявило о прогнозе по ВВП на уровне 6,9% по итогам 2011 года. Это ниже темпов роста в предыдущий год на уровне 8,4%.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,13%

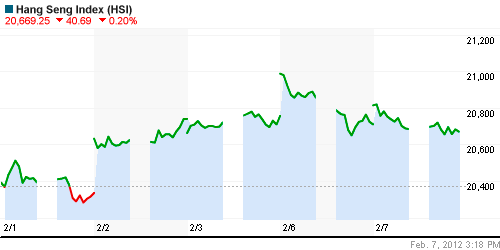

Hang Seng Index (Hong Kong): -0,26%

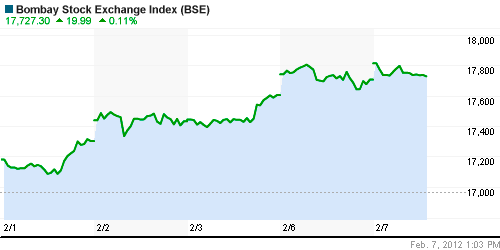

BSE SENSEX (India): +0,14%

BSE SENSEX (India): +0,14%

Развивающиеся рынки:

• Консолидация. Нейтральный сигнал.

BRIC: +0,07%

MSCI EM:-0,11%

MSCI EM Eastern Europe: +0,19%

MSCI EM Latin America: +0,47%

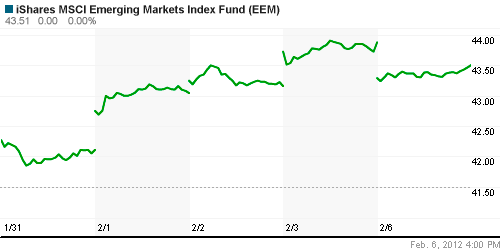

iShares MSCI Emerging Markets Index (EEM): -0,85%

Templeton Russia and East European Fund Inc. (TRF): +0,22%

Market Vectors Russia SBI (RSX): -0,64%

АДР (на торгах в США):

• Смешанная, в целом боковая динамика.

MTL – Meche ADR l: -2,43%

MBT – Mobile TeleSystems ADR: +2,82%

LUKOY – LUKOIL ADR: -0,50%

OGZPY – GAZPROM ADR: -0,32%

NILSY – NORILSK ADR: +0,56%

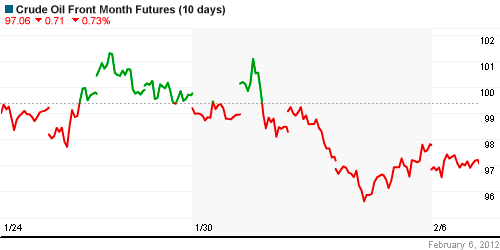

Нефть, сырьевые товары, драгоценные металлы:

• Аномально низкая температура в Европе поддерживает высокие ценники на североморскую нефть сорта Брент.

• Котировки сорта Лайт под небольшой коррекции, так как США – основной ее потребитель не испытывает проблем с погодой.

NYMEX Light Crude Oil: 96,91 (-0,95%)

Сегодня утром фьючерсы на нефть: нейтрально

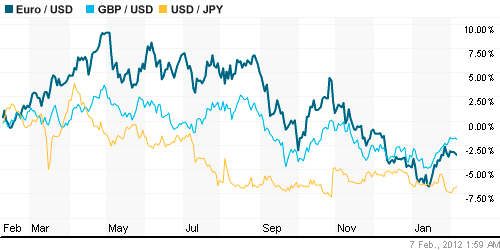

FOREX и валютный рынок:

• Консолидация.

Ликвидность:

• Остатки на корсчетах упали до полугодовых минимумов. При этом на МБК довольно умеренные ставки овернайт.

• Вероятнее всего деньги банков ушли на спекуляции валютой, на фоне сильного укрепления рубля.

MosPrime Rate (over night): 4,51% (+0,02 пп)

Макроэкономика и новости рынка:

• (Рейтер) – Рост индекса потребительских цен в РФ ускорился в январе 2012 года до 0,5 процента с 0,4 процента в декабре и замедлился по сравнению с аналогичным периодом 2011 года, когда повышение тарифов на услуги естественных монополий привело к скачку инфляции до 2,4 процента, сообщил Росстат.

Новости эмитентов:

• (Рейтер) – Крупнейший госбанк РФ Сбербанк в январе 2012 года увеличил чистую прибыль на 9,4% до 29,2 миллиарда рублей, сохранив примерно такой же уровень расходов на резервы под обесценение активов, как и годом ранее. Чистая прибыль банка, рассчитанная по российским стандартам, в январе 2011 года составляла 26,7 миллиарда рублей, сообщил банк. В январе расходы банка на создание резервов незначительно снизились – до 5,5 миллиарда рублей с 5,6 миллиарда рублей в январе прошлого года. Чистый процентный доход вырос на 27,8%. Доля просроченной задолженности в кредитном портфеле за месяц почти не изменилась, оставшись на уровне 3,4%.

Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные: Сбербанк

Слабые:

Экономический календарь (время мск.):

• 11:45 Франция Trade Balance – Торговый баланс.

• 15:00 Германия Industrial production – Промышленное производство.

• 16:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 17:30 Канада Building permits – Число разрешений на строительство

• 17:55 США Redbook Store Sales – Индекс розничных продаж Johnson Redbook

• 19:00 США Выступление главы ФРС Б.Бернанке

Настроения на рынке:

• Выжидательная позиции в ожидании решения вопроса по долгам Греции.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ в зоне сопротивления.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Удерживать позиции по голубым фишкам.

• С инвестиционными целями (горизонт 3 года): Удерживать долгосрочные позиции.

Комментариев: 3

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Думаю дадут денег в греческий зал

надо затариваться пока просадка

да, =) 130% кто то с жулил!