RSS статьи

RSS статьиДоброе утро!

Ожидания:

• На предыдущей неделе преобладали позитивные новости. Вероятно, такой новостной тренд сохранится и на этой неделе.

• Российские активы имеют достаточно большой нереализованный потенциал роста.

• Ограничивает спекулятивную игру на повышение локальное сопротивление в районе 1500 пунктов по индексам РТс и ММВБ. Однако по совокупности технических сигналов есть все шансы пробить этот уровень в ближайшие дни.

• Рекомендованы стратегии игры на повышение.

Америка:

• С учетом корпоративных отчетов прошлой недели, средние по компаниям входящим в индекс S&P500 финансовые результаты составляют +5% г/г.

• В пятницу хуже ожиданий отчитался ряд компаний высокотехнологического сектора, в частности Google (-8,38%).

• Вместе с тем традиционные сектора экономики были лучше. General Motors вернул себе лидерство на мировом рынке автомобилей. В 2011 году автоконцерн продал свыше 9 млн. машин, на 1,1 млн. больше, чем ее конкурент – японская Toyota. Сама Toyota, чье производство пострадала из-за цунами в Японии и наводнений в Таиланде, откатилась на третье место. Второе место занял немецкий Volkswagen.

• Еще одним позитивным фактором стали данные о росте продаж на вторичном секторе жилья, уже третий месяц подряд.

• Известная канадская компания Research in Motion (RIM), производящая смартфоны Blackberry, объявила об уходе со своих постов двух ее основателей и руководителей – Майка Лазаридиса и Джима Балсилли. За последние три года лидер рынка смартофонов превратился в аутсайдера.

• В конце неделе будет опубликована важнейшая статистика – ВВП США за 4 кв., который прогнозируется на уровне 3,1%.

DOW: +0,76%

DOW: +0,76%

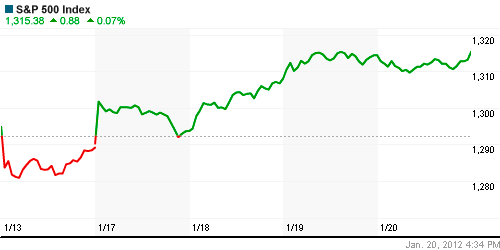

S&P500: +0,07%

S&P500: +0,07%

NASDAQ: -0,06%

Pre-Market: -0,30%

Pre-Market: -0,30%

Европа:

• Несмотря на снижение рейтингов нескольких европейских стран агентством Standard & Poor’s, рынки активно скупают долги стран еврозоны. Это подводит к мысли, что многие негативные риск уже учтены в стоимости европейских активов.

• Правительство Италии одобрило масштабную программу либерализации экономики. Это вторая фаза антикризисного плана, первая предполагает жесткое сокращение расходов только в этом году на 30 млрд. евро. Цель Рима – уменьшить гигантский госдолг, превышающий 120% ВВП. Без роста экономики это невозможно.

• Крупнейшая в Германии сеть магазинов косметики и бытовой химии Schlecker подтвердила ходившие в прессе слухи о своем банкротстве. На Schlecker работают 47 тысяч человек в Европе, у компании – 7 000 точек продаж в Германии и еще 3 000 за ее пределами, в том числе в Австрии, Франции, Польше. В минувшем году Руководство Шлекер заявило, что во время процедуры банкротства и реструктуризации сеть продолжит работу.

•

DAX: +0,18%

FTSE 100: +0,22%

Азия:

• В Китае на биржах сегодня выходной – Новый год. Без китайского рынка в Азии смешанная динамика, без выраженного тренда.

Значения индексов на момент подготовки обзора:

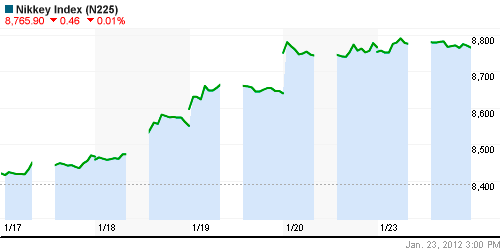

Nikkei-225 (Japan): -0,01%

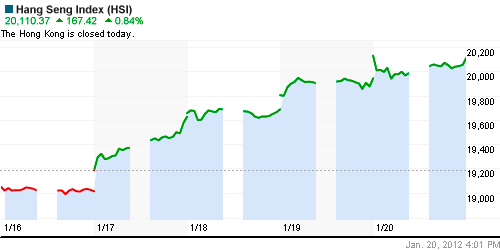

Hang Seng Index (Hong Kong): —

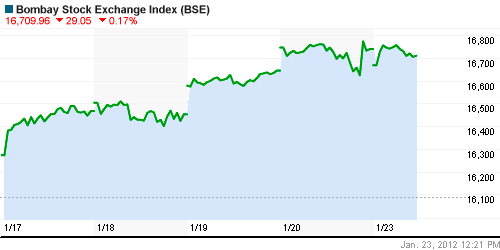

BSE SENSEX (India): -0,16%

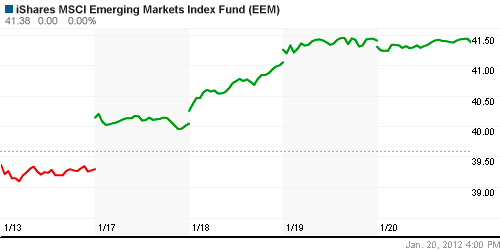

Развивающиеся рынки:

• В пятницу зафиксирована смешанная, нейтральная динамика на развивающихся рынках.

BRIC: +0,05%

MSCI EM: +0,37%

MSCI EM Eastern Europe: -0,43%

MSCI EM Latin America: 0,00 %

iShares MSCI Emerging Markets Index (EEM): -0,07%

Templeton Russia and East European Fund Inc. (TRF): +0,68%

Market Vectors Russia SBI (RSX): -0,82%

Market Vectors Russia SBI (RSX): -0,82%

АДР (на торгах в США):

• По итогам пятницы: умеренное снижение.

MTL – Mechel OAO Mechel OAO American: -1,04%

MBT – Mobile TeleSystems Common Stock: -1,09%

LUKOY – LUKOIL CO SPONS ADR: -0,34%

OGZPY – OAO GAZPROM ADR: -1,60%

NILSY – JSC MMC NORILSK ADR: +0,57%

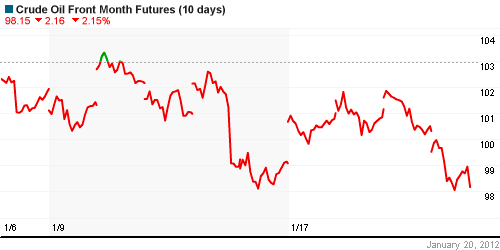

Нефть, сырьевые товары, драгоценные металлы:

• (Рейтер) – Нефть Brent превысила $110 в понедельник, так как опасения о срыве поставок с Ближнего Востока перевешивают страхи, вызванные возможным снижением спроса в Европе.

• (Рейтер) – Министерство энергетики РФ договорилось с нефтяными компаниями о сохранении на полгода цен на топливо на уровне декабря 2011 года.

NYMEX Light Crude Oil: 98,33 (-2,20%)

Сегодня утром фьючерсы на нефть: -0,30%

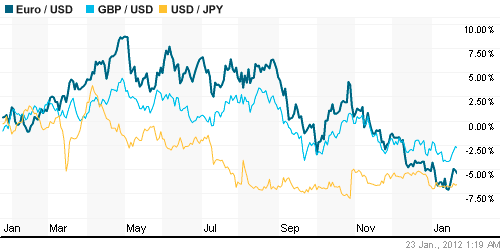

FOREX и валютный рынок:

• (Рейтер) – Рубль стабилен в начале торгов понедельника, участники рынка отмечают пока низкую активность экспортеров, несмотря на налоговый период и снижение ликвидности в банковской системе, но ждут роста продаж валютной выручки в ближайшие дни и умеренного укрепления рубля вслед за этим.

Ликвидность:

• И мировая и локальная ликвидность имеют тенденцию к увеличению.

MosPrime Rate (over night): 4,95% (+0,01 пп)

Российская макроэкономика:

Новости:

Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные: Сбербанк, Газпром.

Слабые: Металлургический сектор.

Экономический календарь (время мск.):

• 11:45 Франция Business confidence – Индекс настроений в деловых кругах январь

• 19:00 Еврозона Consumer confidence indicator – Индикатор доверия потребителей январь

Настроения на рынке:

• Оптимизм сохраняется.

Технически (тренды):

• Краткосрочно: Формируется растущий тренд. Индексы тестируют на пробой сопротивление в зоне 1500 пунктов.

• Среднесрочно: Формируется растущий тренд.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Играть стратегии от покупок.

• Среднесрочно (горизонт 3 месяца): Рекомендованы позиционные покупки с горизонтам одну-две недели в акциях Сбербанка и Газпрома.

• С инвестиционными целями (горизонт 3 года): Удерживать и наращивать долгосрочные позиции.

Комментариев: 4

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

по лунному календарю до 7 февраля тупка намечается…

будем ждать конца тупки и подбирать внизу бумажки

Не знаю насчет влияния луны – но развитые рынки последнюю неделю растут – а российский все еще консолидируется …

Может луна тут не при чем ?

да пофигу на нее… будет пролив, будем докупать. не будет, значит будем без плечей сидеть…

Китайский НГ китайцы будут праздновать всю неделю и, соответственно, всю неделю Азия без них торговаться будет, если я не ошибаюсь.