RSS статьи

RSS статьиАмерика:

• Опубликованный вчера ВВП (GDP) показал минимальный прирост за 4 года, который составил всего 1,3%.

• Снизился индекс доверия потребителей, рассчитываемый Университетом Мичигана.

• Рынок от падения вчера удержали Microsoft, General Electric, Honeywell и Caterpillar.

• На следующей неделе отчеты Procter & Gamble, General Motors, Verizon, и др.

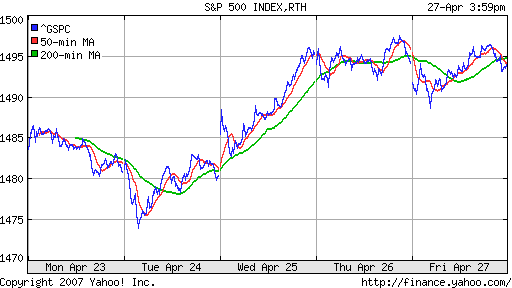

DJIA: +0,12%

S&P500: -0,01%

NASDAQ: +0,11%

Post-Market: нейтрально.

Европа:

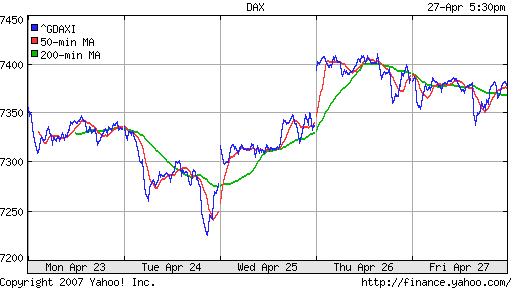

• Исход торгов на европейских площадках определил банковский сектор, в котором продолжается борьба за голландский ABN AMRO. Инвесторы оценили события как негативные, акции банковского сектора снизились.

• Котировки BP (-1,66%), Royal Dutch Shell (-1,25%) и других компаний сырьевого сектора снижались вслед за ценами на нефть.

DAX: -0,12%

FTSE 100: -0,78%

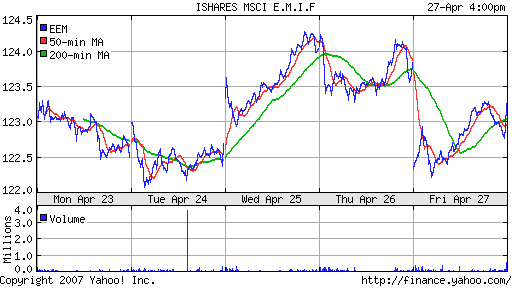

Развивающиеся рынки:

• На развивающихся рынках вчера была не однородная ситуация.

• Наибольшие потери понесли Индия, Китай, Турция, Россия.

BRIC: -1,446%

MSCI EM: -0,783%

MSCI EM Eastern Europe: -1,393%

MSCI EM Latin America: -0,315%

iShares MSCI Emerg Mkts Index (EEM): -0,47%

Templeton Russia and East European Fund Inc. (TRF): -1,46%

Азиатские рынки:

• Отдыхают сегодня.

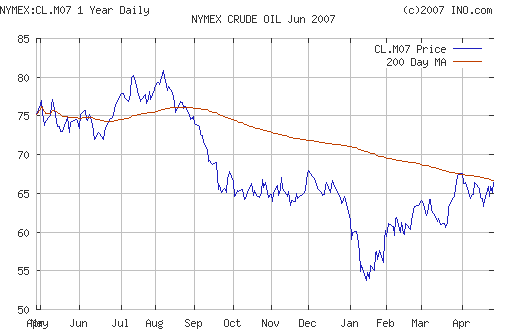

Нефть:

• НЬЮ-ЙОРК (Рейтер) – Рост цен на нефть, произошел на фоне беспокойства по поводу поставок нефти. В Саудовской Аравии арестовали боевиков, некоторые их которых сообщили, что готовили атаки на объекты нефтяной индустрии королевства.

NYMEX Crude Oil: 66,46 $/BBL (+2,11%) контракт CL.M07

Сегодня утром нефтяные фьючерсы: не торгуются.

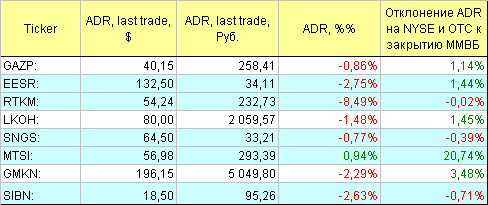

АДР:

• Не однородные результаты относительно локального рынка.

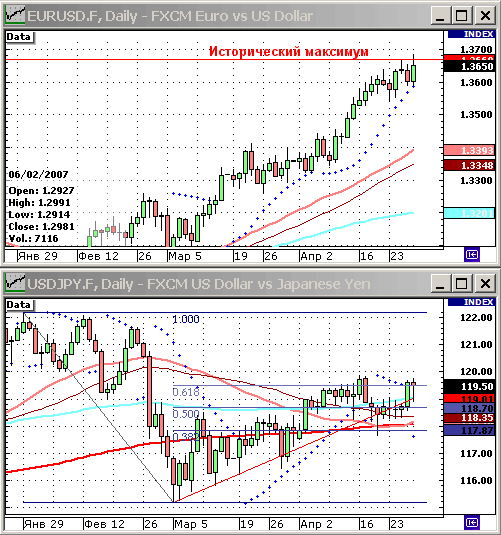

FOREX:

• Доллар активно тестирует исторический минимум.

Ликвидность:

• Остатки на корсчетах выше, чем вчера.

• Ставки овернайт выросли до 3,4%…4,75%, под конец месяца.

Новости:

• (!) (ВЕДОМОСТИ) Крупнейший российский оператор дальней связи “Ростелеком” получил от помощника директора Комиссии по ценным бумагам США (SEC) Ларри Шпиргела письмо с просьбой разъяснить, как оператор взаимодействует с Ираном, Сирией, Кубой, Северной Корей и Суданом. Все эти страны, говорится в письме, опубликованном на сайте SEC, правительство США относит к государствам, “спонсирующим терроризм и подлежащим экономическим санкциям”

• (ВЕДОМОСТИ) ФОРТС запускает новую систему расчета гарантийного обеспечения, ориентированную на реальный риск каждого участника торгов, а не суммирующую все контракты. Для многих участников срочного рынка РТС работа на нем может стать дешевле. Оптимизация подсчетов по некоторым связкам фьючерсов и опционов может привести к 10-кратной экономии в обеспечении.

• (ВЕДОМОСТИ) “Мы рады возможности лично сообщить Вам о начале первичного размещения акций ВТБ” — так начинаются несколько десятков тысяч писем, разосланных ВТБ своим клиентам. Банк предлагает им пополнить армию покупателей акций банка. Не мытьем, так катаньем: бумаги ВТБ уже пожелали купить 50 000 человек.

• Новостной фон смешанный.

Рынок:

• Вчерашние продажи в конце дня, совпавшие с началом рабочего дня в Америке, очень вероятно, были обусловлены заявками на выводом западных денег.

Технически:

• Рынок торгуется в диапазоне консолидации 1900-2000 пунктов по индексу РТС.

• Поддержки 1930-1950, 1900 по индексу РТС.

• Сопротивление 1970-2010.

Ожидание:

• Негативные новости в отношении российских компаний, подобные нападкам на Ростелеком со стороны SEC, не могут не повториться, учитывая усиливающуюся конфронтацию России с Западом.

Рекомендации:

• Фиксировать все, что можно, и выходить в деньги.

Комментариев: 3

на “Обзор финансовых рынков на субботу.”

Подписка на комментарии к этому посту по Atom/RSS.

Почему не шортить?

Потому, что лето скоро. Надо бабосы тратить

Втянул.

Все же как быть с отсутствием иностранцефф? Вон что без ниx творилось сегодня. Ну это, конечно, совсем без ниx. Из Луковыx ПИФов исторические инвесторы бегут. Говорят 2 млрд. рублев забрали. Как-то подозрительно медверынком попаxивает.