RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є–У–µ—А–Њ–µ–Љ –њ–Њ—Б–ї–µ–і–љ–Є—Е –і–љ–µ–є —П–≤–ї—П—О—В—Б—П –∞–Ї—Ж–Є–Є –Ґ—А–∞–љ—Б–љ–µ—Д—В–Є, –Ї–Њ—В–Њ—А—Л–µ –≤—Л—А–Њ—Б–ї–Є —Б —Б–µ–љ—В—П–±—А—П (–Ј–∞ 4 –Љ–µ—Б—П—Ж–∞) –Љ–µ—Б—П—Ж–∞ –±–Њ–ї–µ–µ —З–µ–Љ –≤–і–≤–Њ–µ.

–Ю—Б–љ–Њ–≤–љ–Њ–є –Є–і–µ–µ–є —А–Њ—Б—В–∞ —П–≤–ї—П–µ—В—Б—П –≤—Л–њ—Г—Б–Ї –≤ —Б–≤–Њ–±–Њ–і–љ–Њ–µ –Њ–±—А–∞—Й–µ–љ–Є–µ –Њ–±—Л–Ї–љ–Њ–≤–µ–љ–љ—Л—Е –∞–Ї—Ж–Є–є –њ—А–Є–љ–∞–і–ї–µ–ґ–∞—Й–Є—Е —Б–µ–є—З–∞—Б –≥–Њ—Б—Г–і–∞—А—Б—В–≤—Г, –∞ —Н—В–Њ 78% –Ї–∞–њ–Є—В–∞–ї–∞. –Т–Њ–Ј–Љ–Њ–ґ–љ–∞ –Ї–Њ–љ–≤–µ—А—В–∞—Ж–Є—П –њ—А–µ—Д–Њ–≤.

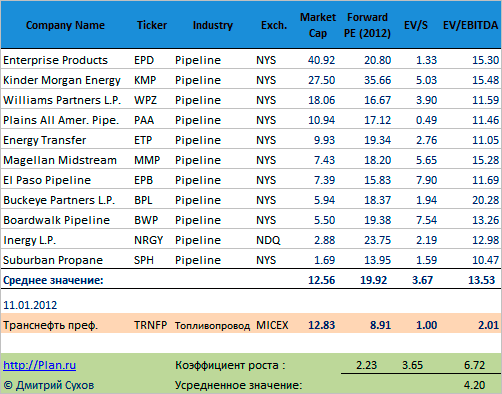

–Ю—Ж–µ–љ–Є–≤–∞—П —Б–Ї–Њ–ї—М–Ї–Њ –Љ–Њ–≥–ї–Є –±—Л —Б—В–Њ–Є—В—М –Њ–±—Л–Ї–љ–Њ–≤–µ–љ–љ—Л–µ –∞–Ї—Ж–Є–Є –Ґ—А–∞–љ—Б–љ–∞—Д—В–Є, –њ–Њ —Б–Њ–њ–Њ—Б—В–∞–≤–ї–µ–љ–Є—О —Б–Њ —Б—В–Њ–Є–Љ–Њ—Б—В—М—О —В—А—Г–±–Њ–њ—А–Њ–≤–Њ–і–љ—Л—Е –±–Є–Ј–љ–µ—Б–Њ–≤ –≤ –°–®–Р –Љ—Л –њ–Њ–ї—Г—З–∞–µ–Љ –Њ—З–µ–љ—М –њ—А–Є–≤–ї–µ–Ї–∞—В–µ–ї—М–љ—Л–µ —Ж–µ–ї–Є.

–Р –Є–Љ–µ–љ–љ–Њ, –Њ—Б–љ–Њ–≤–љ—Л–µ –Љ—Г–ї—М—В–Є–њ–ї–Є–Ї–∞—В–Њ—А—Л –Ґ—А–∞–љ—Б–љ–µ—Д—В–Є –Ї—А–∞—В–љ–Њ –Љ–µ–љ—М—И–µ —Б—А–µ–і–љ–Є—Е –∞–љ–∞–ї–Њ–≥–Є—З–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –њ–Њ —Б–µ–Ї—В–Њ—А—Г –≤ –Р–Љ–µ—А–Є–Ї–µ. –Я—А–Є—З–µ–Љ —А–∞–Ј–љ–Є—Ж–∞ –љ–∞—Е–Њ–і–Є—В—Б—П –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ –Њ—В 2 –і–Њ 6 —А–∞–Ј. –І—В–Њ –њ–Њ–і—А–∞–Ј—Г–Љ–µ–≤–∞–µ—В —Ж–µ–ї–Є —А–Њ—Б—В–∞:

–Њ—В 58000 —Е 2 = 116 000 —А—Г–±.

–і–Њ 58000 —Е 6 = 350 000 —А—Г–±.

–≤ —Б—А–µ–і–љ–µ–є –Њ—Ж–µ–љ–Ї–µ 58000 —Е 4 = 230 000 —А—Г–±.

–С—Г–Љ–∞–≥–∞ —П–≤–љ–Њ —Д—Г–љ–і–∞–Љ–µ–љ—В–∞–ї—М–љ–Њ –љ–µ–і–Њ–Њ—Ж–µ–љ–µ–љ–∞.

–Т—В–Њ—А–Њ–є —Д–∞–Ї—В–Њ—А, —Н—В–Њ –Ј–љ–∞–Љ–µ–љ–Є—В—Л–µ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–µ –∞–Ї—Ж–Є–Њ–љ–µ—А—Л –њ—А–µ—Д–Њ–≤ –Ґ—А–∞–љ—Б–љ–µ—Д—В–Є, –∞ –Є–Љ–µ–љ–љ–Њ —Б—В—А—Г–Ї—В—Г—А—Л –Ш–љ—В–µ—А—А–Њ—Б–∞ –Є –Э–∞—Д—В–∞-–Ь–Њ—Б–Ї–≤–∞. –Ю–њ—П—В—М –≤—Б–њ–ї—Л–≤–∞–µ—В —Д–∞–Љ–Є–ї–Є—П –Ъ–µ—А–Є–Љ–Њ–≤–∞. –Ґ–Њ–≥–Њ —Б–∞–Љ–Њ–≥–Њ —Б–њ–µ–Ї—Г–ї—П–љ—В–∞, –Ї–Њ—В–Њ—А—Л–є —А–∞–Ј–≥–Њ–љ—П–ї –Ї—А–∞—В–љ–Њ –±—Г–Љ–∞–≥–Є –°–±–µ—А–±–∞–љ–Ї–∞, –£—А–∞–ї–Ї–∞–ї–Є—П, –Є —В–µ–њ–µ—А—М, –≤–µ—А–Њ—П—В–љ–Њ, –Ґ—А–∞–љ—Б–љ–µ—Д—В–Є.

–Т –±—Г–Љ–∞–≥–∞—Е –Є–і–µ—В –Є–љ—Б–∞–є–і–µ—А—Б–Ї–∞—П –Є–≥—А–∞. –Т—Б–µ –њ—А–Є–Ј–љ–∞–Ї–Є —Н—В–Њ–≥–Њ.

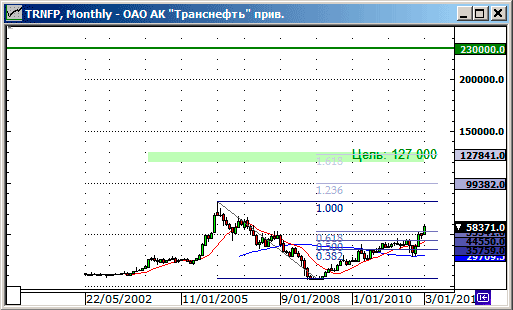

–Я–µ—А–≤–∞—П —В–µ—Е–љ–Є—З–µ—Б–Ї–∞—П —Ж–µ–ї—М —А–Њ—Б—В–∞ –љ–∞—Е–Њ–і—П—В—Б—П –љ–∞ —Г—А–Њ–≤–љ—П—Е –≤ —А–∞–є–Њ–љ–µ 127 000 –њ–Њ —А–∞—Б—И–Є—А–µ–љ–Є—О 1,618 –§–Є–±–Њ–љ–∞—З—З–Є, —З—В–Њ —В–∞–Ї–ґ–µ –≤–і–≤–Њ–µ –≤—Л—И–µ —В–µ–Ї—Г—Й–Є—Е –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї.

–Т –Њ–±—Й–µ–Љ –Є–і–µ—П –Є–≥—А—Л –љ–∞ –њ–Њ–≤—Л—И–µ–љ–Є–µ –≤ –Ґ—А–∞–љ—Б–љ–µ—Д—В–Є –µ—Й–µ –і–∞–ї–µ–Ї–∞ –Њ—В –Ј–∞–≤–µ—А—И–µ–љ–Є—П.

¬© Plan.ru – –Ф–Љ–Є—В—А–Є–є –°—Г—Е–Њ–≤

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤: 25

–љ–∞ “–Ґ—А–∞–љ—Б–љ–µ—Д—В—М: —Д—Г–љ–і–∞–Љ–µ–љ—В–∞–ї—М–љ—Л–µ —Ж–µ–ї–Є —А–Њ—Б—В–∞.”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.

–°–њ–∞—Б–Є–±–Њ –Ј–∞ –Њ—В–≤–µ—В –љ–∞ –≤–Њ–њ—А–Њ—Б –≤–Є—В–∞–≤—И–Є–є –≤ –≤–Њ–Ј–і—Г—Е–µ.

–Я–Њ—А–∞ –±—Л —Г–ґ–µ –Ї–љ–Њ–њ–Ї–Є —Д–µ–є—Б–±—Г–Ї–Њ–≤—Б–Ї–Є–µ –Є —В–≤–Є—В—В–µ—А–Њ–≤—Б–Ї–Є–µ —Б—В–∞–≤–Є—В—М –љ–∞ –Ї–∞–ґ–і—Л–є –Љ–∞—В–µ—А–Є–∞–ї —Г–ґ–µ. :)

–Ю—З–µ–љ—М —Ж–µ–љ–љ–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П, –±–µ–Ј—Г—Б–ї–Њ–≤–љ—Л–є –ї–Є–і–µ—А (–њ–Њ –≤–Њ—А–Њ–≤—Б—В–≤—Г –±—О–і–ґ–µ—В–љ—Л—Е —Б—А–µ–і—Б—В–≤)! )

–Ґ—Н–і, –µ—Б–ї–Є –±—Л —В–Њ–ї—М–Ї–Њ –Њ–љ–∞:(( –Ґ–∞–Ї–Є—Е “–ї–Є–і–µ—А–Њ–≤” –Ї–∞–Ї –≥—А—П–Ј–Є, –≤—Б–µ –≥–Њ—Б–Ї–Њ–Љ–њ–∞–љ–Є–Є. –Э–Њ –Р–і–Љ–Є–љ –њ—А–∞–≤ –≤ –Њ–і–љ–Њ–Љ – –і–Њ —Ж–µ–ї–µ–є –Њ—З–µ–љ—М –і–∞–ї–µ–Ї–Њ. –Ш —Г –і—А—Г–≥–Є—Е “–ї–Є–і–µ—А–Њ–≤” —В–∞–Ї–∞—П –ґ–µ —Б–Є—В—Г–∞—Ж–Є—П, —А–∞–Ј–ї–Є—З–Є–µ –≤ –Ї–Њ–ї–Є—З–µ—Б—В–≤–µ —А–∞–Ј. –Ъ–∞–Ї–Њ–є –љ–Њ—А–Љ–∞–ї—М–љ—Л–є –Є–љ–≤–µ—Б—В–Њ—А –Ј–∞—Е–Њ—З–µ—В –њ–Њ–Ї—Г–њ–∞—В—М –≤–Њ—А–Њ–≤? –°–њ–µ–Ї—Г–ї–Є –Ї–Њ–љ–µ—З–љ–Њ –њ—А–Њ–Ї–∞—В—П—В—Б—П, –Є–Љ –њ–Њ –±–∞—А–∞–±–∞–љ—Г. –Р –Є–љ—Б—В–Є—В—Г—Ж–Є–Њ–љ–∞–ї—Л –њ–Њ—В–Њ–Љ—Г –Є —В—А–µ–±—Г—О—В –Ь–°–§–Ю, —З—В–Њ–±—Л –≤–Є–і–µ—В—М –≥–і–µ –Є —Б–Ї–Њ–ї—М–Ї–Њ —Г–Ї—А–∞–ї–Є.

–Ь–Њ–і–µ–ї—М –Њ—Ж–µ–љ–Ї–Є –≤–Ї–ї—О—З–∞–µ—В –≤—Б–µ, —З—В–Њ —Б–њ–Є–ї–Є–ї–Є – —В–Њ–ї—М–Ї–Њ –Њ—Д–Є—Ж–Є–∞–ї—М–љ—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є.

–Х—Б–ї–Є –Њ—З–Є—Б—В–Є—В—М —Д–Є–љ —А–µ–Ј—Г–ї—М—В–∞—В—Л –Њ—В –ґ—Г–ї–Є–Ї–Њ–≤, —В–Њ —Ж–µ–ї–Є –Љ–Њ–≥—Г—В –Њ–Ї–∞–Ј–∞—В—М—Б—П –µ—Й–µ –≤—Л—И–µ.

–Ю—З–Є—Б—В–Є—В—М –Њ—В –ґ—Г–ї–Є–Ї–Њ–≤ –Љ–Њ–ґ–µ—В —В–Њ–ї—М–Ї–Њ –њ—А–Є–≤–∞—В–Є–Ј–∞—Ж–Є—П(?), –∞ –µ—С —Б–µ–є—З–∞—Б –Њ—В–ї–Њ–ґ–Є–ї–Є. –Ґ.–µ. —Ж–µ–ї–Є-—Ж–µ–ї—П–Љ–Є, –љ–Њ —Б–њ—А–Њ—Б–∞ –њ–Њ–Ї–∞ –љ–µ –±—Г–і–µ—В. “–ѓ —В–∞–Ї –і—Г–Љ–∞—О!” (–°)-–Ь–Є–Љ–Є–љ–Њ

–Т—Б–µ –ґ–і–∞–ї, –Ї–Њ–≥–і–∞ –∞–љ–∞–ї–Є—В–Є–Ї–Є –≤—Л–ї–µ–Ј—Г—В —Б —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є –њ–Њ–Ї—Г–њ–∞—В—М ))).–Ъ–∞–Ї –љ–∞ 30—В.—А. –ї–µ–ґ–∞–ї–∞ – –љ–Є–Ї–Њ–Љ—Г –љ–µ –љ—Г–ґ–љ–∞, –∞ –њ–Њ 60—В.—А. – –Њ—З–µ–љ—М, –Њ—З–µ–љ—М –і–µ—И–µ–≤–Њ ))).

–Я—А–Њ—Б—В–Њ —Б–Љ–µ—И–љ–Њ —З–Є—В–∞—В—М —Н—В–Њ –≤—Б–µ …

–Т–Њ–ї—З–∞—А–∞,

—Б–Љ–Њ—В—А–Є –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–Њ –Љ–Њ–Є —Б–і–µ–ї–Ї–Є –Ј–∞ 05 –Њ–Ї—В—П–±—А—П –њ–Њ –Ґ—А–∞–љ—Б–љ–µ—Д—В–Є, –∞ –Ј–∞ –Њ–і–љ–Њ –°–±–µ—А–±–∞–љ–Ї—Г –Є –У–∞–Ј–њ—А–Њ–Љ—Г

–°—З–µ—В –≤ –Ю—В–Ї—А—Л—В–Є–Є: http://www.plan.ru/img/2012-01/05-10-2011.PNG

–°—З–µ—В –≤ –Ґ—А–Њ–є–Ї–µ: http://www.plan.ru/img/2012-01/05-10-2011-2.PNG

–Ш –љ–µ –Ј–∞–≤–Є–і—Г–є ))

–∞ –њ–Њ—З–µ–Љ—Г –≤ –Љ–Њ–і–µ–ї—М–љ–Њ–Љ –њ–Њ—А—В—Д–µ–ї–µ –љ–µ —Г—З–Є—В—Л–≤–∞—О—В—Б—П –љ–∞–ї–Њ–≥–Є?

–Ъ–∞–Ї–∞—П –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—П —Г—З–Є—В—Л–≤–∞–ї–∞—Б—М –њ—А–Є —А–∞—Б—З–µ—В–µ –Ґ—А–∞–љ—Б–љ–µ—Д—В–Є, –µ—Б–ї–Є –њ–Њ –њ—А–µ—Д–∞–Љ, —В–Њ —Н—В–Њ –љ–µ –≤–µ—А–љ–Њ. –•–Њ—В—П —Б –љ–µ–і–Њ—Ж–µ–љ–µ–љ–Њ—Б—В—М—О –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ–Њ–ї–љ–Њ—Б—В—М—О —Б–Њ–≥–ї–∞—Б–µ–љ.

>>–Ъ–∞–Ї–∞—П –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—П —Г—З–Є—В—Л–≤–∞–ї–∞—Б—М –њ—А–Є —А–∞—Б—З–µ—В–µ

–Ю–±—Л—З–Ї–∞ –њ—А–Є—А–∞–≤–љ–Є–≤–∞–ї–∞—Б—М –Ї –њ—А–µ—Д–∞–Љ.

–£—Б—В–∞–≤–љ—Л–є –Ї–∞–њ–Є—В–∞–ї –Ю–Р–Ю ¬Ђ–Р–Ъ ¬Ђ–Ґ—А–∞–љ—Б–љ–µ—Д—В—М¬ї —Б–Њ—Б—В–∞–≤–ї—П–µ—В 7 101 722 —А—Г–±–ї—П. –Э–∞ –≤–µ–ї–Є—З–Є–љ—Г —Г—Б—В–∞–≤–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ –≤—Л–њ—Г—Й–µ–љ—Л 5 546 847 —И—В—Г–Ї –Њ–±—Л–Ї–љ–Њ–≤–µ–љ–љ—Л—Е –∞–Ї—Ж–Є–є –љ–Њ–Љ–Є–љ–∞–ї—М–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В—М—О 1 —А—Г–±–ї—М (78,1 % –Њ—В –≤–µ–ї–Є—З–Є–љ—Л —Г—Б—В–∞–≤–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞) –Є 1 554 875 —И—В—Г–Ї –њ—А–Є–≤–Є–ї–µ–≥–Є—А–Њ–≤–∞–љ–љ—Л—Е –∞–Ї—Ж–Є–є –љ–Њ–Љ–Є–љ–∞–ї—М–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В—М—О 1 —А—Г–±–ї—М –Ї–∞–ґ–і–∞—П (21,9 % –Њ—В –≤–µ–ї–Є—З–Є–љ—Л —Г—Б—В–∞–≤–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞).

–†–Њ—Б—Б–Є–є—Б–Ї–∞—П –§–µ–і–µ—А–∞—Ж–Є—П –≤–ї–∞–і–µ–µ—В 78,1% —Г—Б—В–∞–≤–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞ (100% –Њ–±—Л–Ї–љ–Њ–≤–µ–љ–љ—Л—Е –∞–Ї—Ж–Є–є)

–Р–і–Љ–Є–љ, –љ–µ –Ј–∞–≤–Є–і—Г—О, –≤–Є–і–µ–ї –≤ –њ–Њ—А—В—Д–µ–ї–µ –Ґ—А–∞–љ—Б–љ–µ—Д—В—М.

–Ф–∞–≤–∞–є—В–µ –њ–Њ—Б–њ–Њ—А–Є–Љ, —З—В–Њ 40.000 –њ–Њ –±—Г–Љ–∞–≥–µ —Г–≤–Є–і–Є–Љ —А–∞–љ—М—И–µ, —З–µ–Љ 80.000 ?

–Э–∞ –Њ–і–љ—Г –±—Г–Љ–∞–≥—Г –Ґ—А–∞–љ—Б–љ–µ—Д—В–Є )

–°–Њ–≥–ї–∞—И–∞–є—В–µ—Б—М, –≤–µ–і—М –Т—Л –ґ–µ —В–∞–Љ —Ж–µ–ї–Є –±–Њ–ї—М—И–µ 200.000 –≤–Є–і–Є—В–µ )))

–Ъ—В–Њ –њ—А–Є–љ–Є–Љ–∞–µ—В —Б—В–∞–≤–Ї–Є? =)

–ѓ –љ–µ —Б–њ–Њ—А—О –љ–Є —Б –Ї–µ–Љ –Є –љ–Є –Ї–Њ–≥–і–∞. –Т –њ—А–Є–љ—Ж–Є–њ–µ.

–£–Љ–љ–Њ –Є –Ь—Г–і—А–Њ.

–ґ–∞–ї–Ї–Њ –љ–µ—В –Р–ї–µ–љ—Л, –Њ–љ–∞ –Њ—З–µ–љ—М —Е–Њ—А–Њ—И–Њ —Ж–µ–ї–Є –Њ–Ј–≤—Г—З–Є–≤–∞–µ—В..

—П 40000 –њ–Њ –±—Г–Љ–∞–≥–µ –љ–µ –≤–Є–ґ—Г…

–Э–µ –Њ—Б–Њ–±–Њ —А–∞–Ј–±–Є—А–∞—П—Б—М –≤ —Д—Г–љ–і–∞–Љ–µ–љ—В–∞–ї–µ,–Ї–∞–Ї –њ–Њ—З—В–Є –±–µ—Б–њ–Њ–ї–µ–Ј–љ–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –љ–∞ –љ–∞—И–µ–Љ —А—Л–љ–Ї–µ,–љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —Б–ї–Њ–≤ –Њ –ї—О–±–Є–Љ–Њ–є –±—Г–Љ–∞–≥–µ :

–Њ—Б–љ–Њ–≤–љ–∞—П –Є–і–µ—П —А–Њ—Б—В–∞ —Б –Њ–Ї—В—П–±—А—П – —Н—В–Њ —В—Г–њ–Њ –і–µ—А–ґ–∞—В—М –Є–љ–і–µ–Ї—Б –љ–∞ —Б–Є–ї—М–љ—Л—Е –њ—А–Њ–≤–∞–ї–∞—Е,–њ–Њ—Н—В–Њ–Љ—Г —А–Њ—Б—В –≤—Б–µ–≥–і–∞ –њ—А–Њ—В–Є–≤ —А—Л–љ–Ї–∞.–Я–µ—А–Є–Њ–і–Є—З–µ—Б–Ї–Є —Б–і–∞–±—А–Є–≤–∞–µ–Љ—Л–є —А–∞–Ј–≥–Њ–≤–Њ—А–∞–Љ–Є —В–Њ –Њ –њ—А–Є–≤–∞—В–Є–Ј–∞—Ж–Є–Є,—В–Њ –Њ–± –µ–µ –Њ—В–Љ–µ–љ–µ.–Т –ї—О–±–Њ–Љ —Б–ї—Г—З–∞–µ —А–Њ—Б—В.

–њ—А–µ–і—Б—В–∞–≤–Є—В—М —Б–µ–±–µ –њ—А–Є–≤–∞—В–Є–Ј–∞—Ж–Є—О —В—А—Г–±—Л(–∞ —Н—В–Њ –Ї—А—Г—З–µ –≤—Б—П–Ї–Є—Е –У–Я,–†–Э…),—П –ї–Є—З–љ–Њ –љ–µ –Љ–Њ–≥—Г.–Я–Њ—Н—В–Њ–Љ—Г –Є –љ–µ –ґ–і—Г –љ–Є–Ї–∞–Ї–Њ–є –Ї–Њ–љ–≤–µ—А—В–∞—Ж–Є–Є.–Р —Б—А–∞–≤–љ–Є–≤–∞—В—М —Н—В–Њ —Б –∞–љ–∞–ї–Њ–≥–∞–Љ–Є –≤ –°–®–Р…-–Є–љ—В–µ—А–µ—Б–љ–Њ,–≤ –Э–Є–≥–µ—А–Є–Є –µ—Б—В—М —В—А—Г–±–∞?–Ш —Б–Ї–Њ–ї—М–Ї–Њ –Њ–љ–∞ —Б—В–Њ–Є—В?

–Ъ–µ—А–Є–Љ–Њ–≤,–Ї–Њ–љ–µ—З–љ–Њ,—А–∞–Ј–≥–Њ–љ—П–ї—М—Й–Є–Ї –µ—Й–µ —В–Њ—В,–љ–Њ —Б—Г–і—П –њ–Њ –µ–≥–Њ –њ–Њ—Б–ї–µ–і–љ–Є–Љ –њ–Њ–Ї—Г–њ–Ї–∞–Љ –µ–Љ—Г —Б–Ї–Њ—А–Њ –±—Г–і–µ—В –љ–µ –і–Њ —В—А–∞–љ—Б—Г—Е–Є(–Є–Ј–≤–Є–љ–Є—В–µ,–Љ–µ–љ—П –±—Л–Ї–Є,–ґ–Є–Ј–љ—М —И—В—Г–Ї–∞ —Б–ї–Њ–ґ–љ–∞—П)

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є —Г–њ–µ—А–ї–∞—Б—М –≤ —Б–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є–µ.–Э–∞ —И–Њ—А—В–∞—Е(–і—Г–Љ–∞—О,–љ–µ–Љ–∞–ї–Њ) –љ–∞ 65000+–і–µ—А–љ—Г—В—М –Љ–Њ–≥—Г—В ,–љ–Њ –љ–µ –≤—Л—И–µ.

Rus DM,

–С—А–Њ–Ї–µ—А –њ—А–Є–љ–Є–Љ–∞–µ—В – –ї–Є–±–Њ –њ–Њ–Ї—Г–њ–∞–µ—И—М –∞–Ї—Ж–Є–Є, –ї–Є–±–Њ –њ—А–Њ–і–∞—С—И—М, –ї–Є–±–Њ –≤ —Б—В–Њ—А–Њ–љ–µ.

–Р–ї–µ–љ–∞, —Б–њ–∞—Б–Є–±–Њ

–њ—А–Њ–і–Њ–ї–ґ–µ–љ–Є–µ —В–µ–Љ—Л – –Ъ–µ—А–Є–Љ–Њ–≤ –њ—А–Њ–і–∞–µ—В –∞–Ї—Ж–Є–Є –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ–∞

http://lenta.ru/news/2012/01/16/kerimov/

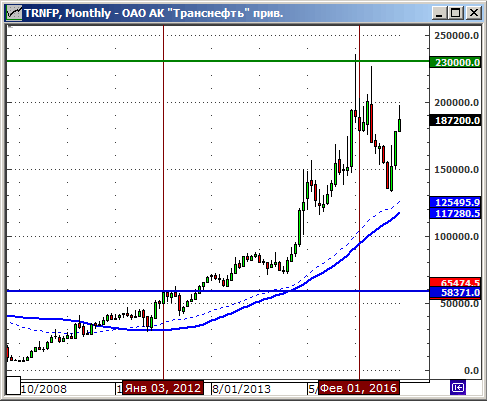

–°–њ—Г—Б—В—П –≥–Њ–і—Л –≤–Є–і–Є–Љ, —З—В–Њ –њ–Њ–і–Њ–±–љ—Л–є —Б—А–∞–≤–љ–Є—В–µ–ї—М–љ—Л–є –∞–љ–∞–ї–Є–Ј —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є –Ј–∞–њ–∞–і–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Є–Љ–µ–µ—В –њ—А–∞–≤–Њ –љ–∞ —Б—Г—Й–µ—Б—В–≤–Њ–≤–∞–љ–Є–µ. –¶–µ–ї—М –њ–Њ —Г—А–Њ–≤–љ—О –§–Є–±–Њ–љ–∞—З—З–Є –њ—А–Њ–є–і–µ–љ–∞ (—В.–Ї. 187200 —А—Г–±). –Ґ–µ—А–њ–µ–љ–Є–µ –Є –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –ї–µ—В –њ–Њ–Ї–∞–ґ—Г—В –±—Г–і–µ—В –ї–Є –і–Њ—Б—В–Є–≥–љ—Г—В–∞ —Ж–µ–ї—М —А–Њ—Б—В–∞ –≤ 230000 —А—Г–±.

>>–Р–ї–µ–Ї—Б–µ–є, 2.12.2016 –≤ 22:21.

–°–њ–∞—Б–Є–±–Њ –Ј–∞ –≤–∞—И –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–є, –Р–ї–µ–Ї—Б–µ–є.

230’000 –њ–Њ –Ґ—А–∞–љ—Б–љ–µ—Д—В–Є –±—Л–ї–Њ —А–Њ–≤–љ–Њ —З–µ—А–µ–Ј 4 –≥–Њ–і–∞ —Б –Љ–Њ–Љ–µ–љ—В–∞ —Н—В–Њ–≥–Њ –Њ–±–Ј–Њ—А–∞: –≤ —П–љ–≤–∞—А–µ 2016 –≥.

—Б–Љ. –У—А–∞—Д–Є–Ї

–§—Г–љ–і–∞–Љ–µ–љ—В–∞–ї—М–љ—Л–є –∞–љ–∞–ї–Є–Ј —А–∞–±–Њ—В–∞–µ—В.

–Я–µ—Б—Б–Є–Љ–Є—Б—В—Л –≤ –Њ—З–µ—А–µ–і–љ–Њ–є —А–∞–Ј –њ–Њ—Б—А–∞–Љ–ї–µ–љ—Л.

–Ф–Љ–Є—В—А–Є–є, –њ–Њ–ґ–∞–ї—Г–є—Б—В–∞. –Ъ–Њ–ї–Є —Г–ґ –њ—А–Њ–≥–љ–Њ–Ј—Л, –Њ—Б–љ–Њ–≤–∞–љ–љ—Л–µ –љ–∞ —Д—Г–љ–і–∞–Љ–µ–љ—В–∞–ї—М–љ–Њ–Љ –∞–љ–∞–ї–Є–Ј–µ –±–ї–Є–Ј–Ї–Є –Ї —А–µ–∞–ї—М–љ–Њ—Б—В–Є. –ѓ —А–µ—И–Є–ї –Є—Б–њ–Њ–ї—М–Ј—Г—П —Г–Ї–∞–Ј–∞–љ–љ—Л–є –≤ —Б—В–∞—В—М–µ –њ–Њ–і—Е–Њ–і –њ—А–Њ–≤–µ—Б—В–Є –љ–µ–±–Њ–ї—М—И–Њ–µ —Б—А–∞–≤–љ–µ–љ–Є–µ –љ–∞—И–µ–є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є–Ї–Є –Є –Ј–Њ–ї–Њ—В–Њ–і–Њ–±—Л—З–Є. –Т —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є–Ї–µ –±—Л–ї–∞ –≤–Ј—П—В–∞ –Њ–і–љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–∞—П –∞–Ї—Ж–Є—П (IRAO) –Є 6 –∞–Ї—Ж–Є–є –°–®–Р. –Т –Ј–Њ–ї–Њ—В–Њ–і–Њ–±—Л—З–µ —В–∞–Ї–ґ–µ 1 –∞–Ї—Ж–Є—П —Б –Ь–Ь–Т–С (–Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї) –Є 5 –∞–Ї—Ж–Є–є –Ъ–∞–љ–∞–і—Л (—Г –°–®–Р –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ —Б–Њ —Б—Е–Њ–і–љ–Њ–є —Б –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї–Њ–Љ –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є–µ–є –Њ–Ї–∞–Ј–∞–ї–∞—Б—М —В–Њ–ї—М–Ї–Њ –Њ–і–љ–∞ –Ї–Њ–Љ–њ–∞–љ–Є—П).

–Я–Њ IRAO –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В—Л —А–Њ—Б—В–∞ —Б–Њ—Б—В–∞–≤–Є–ї–Є: 2,18 –і–ї—П PE (2017); 2,41 –і–ї—П EV/Ebitda –Є 7,2 –і–ї—П EV/S. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, —Г—Б—А–µ–і–љ–µ–љ–љ—Л–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —А–Њ—Б—В–∞ –і–ї—П IRAO вАУ 3,9 –Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ–є –±—Г–і–µ—В —Ж–µ–љ–∞ 4,03*3,9=12,5.

–Я–Њ –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї—Г –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В—Л —А–Њ—Б—В–∞ —Б–Њ—Б—В–∞–≤–Є–ї–Є: 3,21 –і–ї—П PE (2017); 1,2 –і–ї—П EV/Ebitda –Є 0,95 –і–ї—П EV/S. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, —Г—Б—А–µ–і–љ–µ–љ–љ—Л–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В —А–Њ—Б—В–∞ –і–ї—П –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї–∞ вАУ 1,8 –Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ —Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ–є –±—Г–і–µ—В —Ж–µ–љ–∞ 653,9*1,8=1088,2.

–Ъ–∞–Ї –≥–Њ–≤–Њ—А–Є–ї–Њ—Б—М –≤ –Њ–і–љ–Њ–Љ –љ–Њ–≤–Њ–≥–Њ–і–љ–µ–Љ —Д–Є–ї—М–Љ–µ: ¬Ђ–Я–Њ–ґ–Є–≤–µ–Љ —Г–≤–Є–і–Є–ЉвА¶¬ї.

–Ґ—Л —В–Њ–ї—М–Ї–Њ –љ–µ —Г—З—С–ї, —З—В–Њ –љ–∞ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –њ—Г–Ј—Л—А—М –љ–∞–і—Г—В, –љ–∞ –≤—Б–µ—Е —Б–µ–Ї—В–Њ—А–∞—Е –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є. –•–Њ—З–µ—И—М –њ–Њ–Ї—Г–њ–∞–є, -50% —В–µ–±–µ –≤ –њ–Њ–і–∞—А–Њ–Ї –≤ —В–µ—З–µ–љ–Є–Є –≥–Њ–і–∞-–і–≤—Г—Е.