RSS статьи

RSS статьиОжидания:

• Похоже, новые инъекции ликвидности сделали свое дело, и стимулировали финансовые рынки к игре на повышение.

• По ощущениям, инвестиционные настроения смещаются в сторону оптимизма.

• Кроме всего прочего, российский рынок акций имеет хороший задел по фундаментальным коэффициентам (мультипликаторам), которые примерно вдвое ниже, чем в спокойные времена.

• Имеет смысл играть среднесрочные и краткосрочные стратегии на рост, с целями на уровне 1750 пунктов по индексу РТС (upside +20%)

Америка:

• Феерический рост достаточно сомнительной природы.

• Вышел оптимистичный статотчет по рынку жилья, где на 1,8% к прошлому году выросло количество разрешений на строительство.

• ФРС опубликовал новый комплекс мер по регулированию и надзору в финансовом секторе.

• Jefferies Group – относительно небольшая аналитическая компания c Wall-Street с капитализацией $2 млрд. опубликовала отчет с существенным приростом прибыли, на чем ее акции выросли на 22% за торговую сессию.

• Apple (+3,5%) выиграла иск к HTC о незаконном использовании в Android ее патентов. И теперь ряд моделей телефонов HTC запрещен к продаже в США.

• Google сообщила, что за $915 млн. консолидировала контрольный портфель акций KKR производящих солнечные батареи.

• Слабые отчеты у крупного производителя продуктов питания General Mills, у круизной компании Carnival, и у Red Hat – производителя программного обеспечения под Linux.

• Регуляторы запретили AT&T покупку T-Mobile. Цена вопроса была $39 млрд.

• После закрытия торгов Oracle опубликовал отчет с выручкой и прибылью ниже ожиданий. Акции компании на постмаркете упали на 7%

DOW: +2,87%

DOW: +2,87%

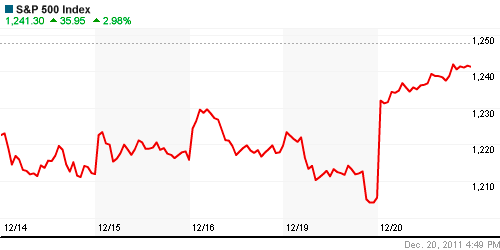

S&P500: +2,98%

NASDAQ: +3,19%

Pre-Market: +0,2%

Европа:

• Шведский Центробанк впервые с 2009 года снизил базовые ставки по кредитам на 0,25% до 1,75% годовых. Риксбанк опасается, что разрастающийся кризис в еврозоне негативно скажется на состоянии крупнейшей экономики Скандинавии. Прогноз роста ВВП Швеции на будущий год Риксбанк снизил с 1,5% до 1,3%, что, однако, выше, чем во многих странах еврозоны.

• Центробанк Венгрии во второй раз с ноября поднял базовые ставки по кредитам на 0,5% до 7% годовых. ЦБ пытается предотвратить девальвацию национальной валюты форинта и обуздать инфляцию, которая в ноябре составила 4,3%.

• Люксембурский бизнес разорившегося в кризис банка Dexia, покупает семья эмира Катара. 90% активов Dexia в Люксемурге продается за 730 млн. евро, аналитики оценивали этот актив минимум в 1 млрд. евро. Акции Dexia после появления новостей упали на 4%. Бельгийский и французский бизнес трансевропейской компании еще в октябре договорились выкупить правительства Бельгии и Франции.

• Индекс делового оптимизма Германии в декабре вырос во второй раз подряд с 106,6 десятых до 107,2 пункта. Индекс вычисляет мюнхенский институт экономики Ifo на базе опросов 7 тысяч руководителей немецких компаний. Эксперты ждали падения.

• Евросоюзу не удастся выполнить решение саммита о выделении 200 млрд. евро МВФ для непрямой помощи проблемным странам еврозоны, так как Лондон отказался давать свою долю – 30 млрд. евро. Аналитики отмечают, что демарш Туманного Альбиона ставит Европу в большую зависимость от Китая и России, которые согласились помочь еврозоне через структуры МВФ. Пока ресурсов Международного валютного фонда мало для решения проблем такого масштаба – они не превышают 300 млрд. евро.

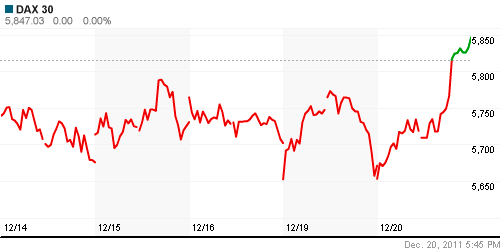

DAX: +3,11%

FTSE 100: +1,02%

Азия:

• Радует, что в Азии нет такой сумасшедшей волатильности, как вчера в США и Еврозоне.

• Значения индексов азиатских бирж демонстрируют разнонаправленную динамику. Китай хуже рынка с результатом -1% по индексу SSE.

• В Японии в ноябре упали морские перевозки на 4,5% г/г, что является сигналом к снижению спроса на японские товары в Европе и США.

• Так же поступают новые сигналы о замедлении темпов экономического роста в Китае.

Значения индексов на момент подготовки обзора:

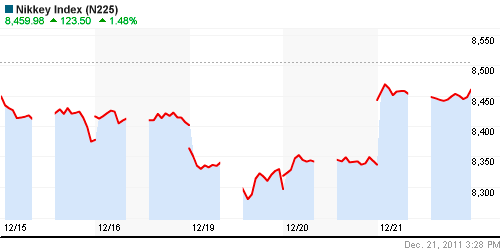

Nikkei-225 (Japan): +1,48%

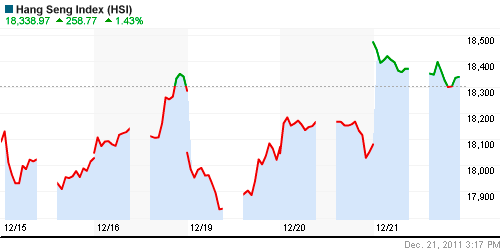

Hang Seng Index (Hong Kong): +1,21%

BSE SENSEX (India): +1,44%

Развивающиеся рынки:

• Адекватный общерыночной тенденции рост.

• При этом результаты ETF фондов лучше локального рыка примерно на 1%.

BRIC: +1,45%

MSCI EM: +1,35%

MSCI EM Eastern Europe: +2,91%

MSCI EM Latin America: +3,42%

iShares MSCI Emerging Markets Index (EEM): +4,21%

Templeton Russia and East European Fund Inc. (TRF): +3,23%

Market Vectors Russia SBI (RSX): +4,25%

АДР (на торгах в США):

• Газпром показал отличный результат, что учитывая его бету на уровне 0,99 к российскому индексу РТС, может сегодня дать стимул к росту всего локального рынка до 2-3 %%.

MTL – Mechel OAO Mechel OAO American: +4,52%

MBT – Mobile TeleSystems Common Stock: +4,86%

LUKOY – LUKOIL CO SPONS ADR: +4,42%

OGZPY – OAO GAZPROM ADR: +6,21%

NILSY – JSC MMC NORILSK ADR: +2,53%

Нефть, сырьевые товары, драгоценные металлы:

• Резкий рост нефтяных котировок на фоне общерыночного подъема.

NYMEX Light Crude Oil: 97,00 (+3,2%)

Сегодня утром фьючерсы на нефть: +0,80%.

FOREX и валютный рынок:

• Радует укрепление рубля. И консолидация курса евро к доллару.

Ликвидность:

• Остатки на корсчетах на достаточно высоких уровнях. Ликвидность ограничена, но без серьезных проблем.

MosPrime Rate (over night): 5,79% (+0,24 пп)

Российская макроэкономика:

Новости:

Внутренний новостной фон нейтральный.

Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные: Газпром

Слабые:

Слабые:

Экономический календарь (время мск.):

• 11:00 Германия Import prices – Цены на импорт ноябрь

• 11:45 Франция Consumer spending – Потребительские расходы ноябрь

• 13:30 Великобритания Monetary Policy Meeting Minutes – Публикация протоколов заседания Банка Англии нет

• 13:30 Великобритания Public sector net borrowing – Чистые заимствования гос. сектора, ноябрь

• 17:30 Канада Retail sales – Розничные продажи октябрь

• 19:00 США Existing home sales – Продажи на вторичном рынке жилья, ноябрь

• 19:00 Еврозона Consumer confidence indicator – Индикатор доверия потребителей декабрь

• 19:30 США Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели

Настроения на рынке:

• Рост на биржах в США и Еврозоне повышает оптимизм и на локальном рынке.

• В целом же высокая текущая волатильность является признаком высокой нестабильности настроений инвесторов.

Технически (тренды):

• Краткосрочно: Если до конца дня упасться сохранить текущие уровни, то можно будет говорить о преодолении сопротивления на уровне 1400 пунктов и начале новой волны роста.

• Среднесрочно: Боковик, в широком диапазоне консолидации.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт 3 часа): Играть стратегии от покупок, на пробой зоны сопротивления и выход рынка вверх.

• Среднесрочно (горизонт 3 месяца): Рекомендованы позиционные покупки с горизонтам одну-две недели в акциях Сбербанка и Газпрома.

• С инвестиционными целями (горизонт 3 года): Удерживать и наращивать долгосрочные позиции.

Комментариев: 3

на “Биржи: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Ну гдеж оптимизм то наш,у амерских паразитов прямь ейфория по фьючам

вот, вот, а где рост???

Деньги выводят. Какой рост? Ноябрь 12,3 ярда $ унавожено. Дай Бог до пятницы дожить без -5% не знаю как сейчас этот цирк называется (раньше ММВБ).