RSS статьи

RSS статьиОжидания:

• Инвесторы в ожиданиях. В конце недели будет Саммит ЕС, а так же выйдет экономическая статистика по Китаю. Ожидания умеренно оптимистичные, что показывает умеренный рост индексов в США и Европе.

• Российские акции под давлением. Продают нерезиденты, что видно по трем признакам: Продажи «по рынку» в первом эшелоне, опережающая динамика падения в АДР на NYSE, и резко возросший спрос на доллары за рубли на валютном рынке.

• Для того, чтобы панка на российских биржах прошла, нужно неделю-две обойтись без экстремизма в Москве.

• Однако, в целом, до весенних президентских выборов вряд ли мы увидим интерес нерезидентов к российским активам. Они проявят осторожность.

• До пятници ожидается сохранение негативной динамики и снижение индексов РТС и ММВБ до уровня подержки 1400 пунктов.

Америка:

• Сохранился умеренно растущий тренд. Инвесторы проявляют оптимизм на ожиданиях, что в конце этой недели на саммите стран ЕС будут приняты решения, которые помогут урегулировать европейский финансовый кризис.

DOW: +0,43%

DOW: +0,43%

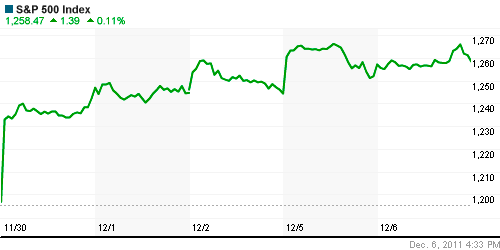

S&P500: +0,11%

NASDAQ: -0,23%

NASDAQ: -0,23%

Pre-Market: +0,40%.

Европа:

• Опубликованное вчера значение по ВВП Еврозоны составило +1,4% г/г, что совпало с ожиданиями.

DAX: -1,27%

FTSE 100: +0,01%

FTSE 100: +0,01%

Развивающиеся рынки:

• Российский рынок вчера был одним из самых депрессивных в мире. При этом, показательна динамика акций ETF фондов: чем большая доля российских бумаг в фонде, тем сильнее снижение, вплоть до -6%.

• Потенциал снижения российских индексов по паритету с ETF еще -2%.

BRIC: -1,37%

MSCI EM: -1,31%

MSCI EM Eastern Europe: -5,03%

MSCI EM Latin America: -4,04%

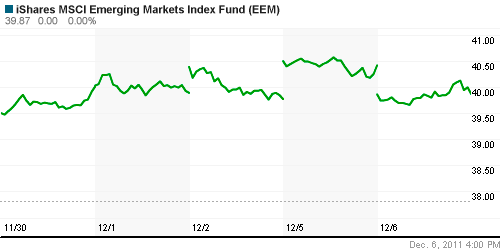

iShares MSCI Emerging Markets Index (EEM): -1,36%

Templeton Russia and East European Fund Inc. (TRF): -4,09%

Market Vectors Russia SBI (RSX): -6,16%

Азия:

• Сегодня в Азии наблюдается достаточно устойчивая позитивная динамика.

• Порадовал австралийский ВВП, увеличивший темпы роста за месяц на 1%, до 2,5% г/г.

• Кроме того, отыгрываются высокие ожидания в отношении саммита ЕС.

Значения индексов на момент подготовки обзора:

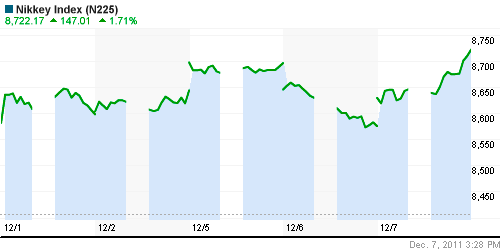

Nikkei-225 (Japan): +1,71%

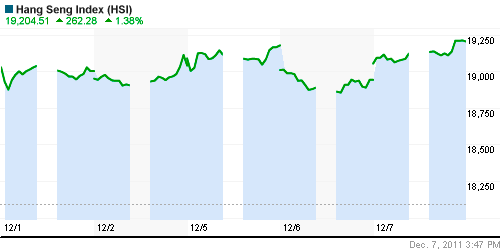

Hang Seng Index (Hong Kong): +1,53%

BSE SENSEX (India): +0,73%

АДР (на торгах в США):

• Падение в АДР Газпрома, говорит о возможном дальнейшем снижении российского рынка по крайней мере на 2,5-3,0%, так как Бета Газпрома составляет 0.99 к индексу РТС.

• Кроме того, масштабные продажи российских АДР в Нью-Йорке подтверждают версию о выходе нерезидентов с российского рынка акций.

MTL – Mechel OAO Mechel OAO American: -10,99%

MBT – Mobile TeleSystems Common Stock: -5,68%

LUKOY – LUKOIL CO SPONS ADR: -5,54%

OGZPY – OAO GAZPROM ADR: -8,03%

NILSY – JSC MMC NORILSK ADR: -4,57%

Нефть, сырьевые товары, драгоценные металлы:

• Нефтяные котировки упорно стремятся вверх. Новости подталкивают их.

• (Рейтер) – Страны Евросоюза достигли консенсуса о необходимости запрета на импорт нефти из Ирана, сказал во вторник комиссар ЕС по энергетике Гюнтер Ёттингер

NYMEX Light Crude Oil: 101,28 (+0,29%)

Сегодня утром фьючерсы на нефть: +0,50%

FOREX и валютный рынок:

• Консолидация.

Ликвидность:

• Ситуация с внутренней ликвидностью стабильная.

MosPrime Rate (over night): 5,37% (-0,01 пт.)

Российская макроэкономика:

Новости:

Внутренний новостной фон негативный. Нестабильный.

Сильные и слабые бумаги:

Сильные: Сбербанк, Газпром.

Слабые: Лукойл.

Экономический календарь (время мск.):

• 11:45 Франция Trade Balance – Торговый баланс.

• 13:30 Великобритания Industrial output (Industrial production) – Промышленное производство.

• 15:00 Германия Industrial production – Промышленное производство.

• 19:30 США Distillate Stocks – Запасы дистиллятов на конец предыдущей недели,

Настроения на рынке:

• Негативные.

Технически (тренды):

• Краткосрочно: Индексы ММВБ и РТС торгуется на уровне поддержки 1450-1400 пунктов.

• Среднесрочно: Боковик.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт 3 часа): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Удерживать позиции.

Комментариев: 10

на “Биржи: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Первая цель внизу 1411 ММВБ незакрытый геп,перевернутая ГиП постепенно превращается в задницу

не было никакой гип.

о гипе можно говорить после пробоя шеи на объеме и успешном ее тесте опосля. не имеем ни того, ни другого.

играющим от шорта большой удачи!

to Dow Jones, Раз уж у быков не получается отрисовать пер.ГиП,предлагаю простую на месяцах.Отсюда примерно одинаково.что до 1550,что до 1300.

Алёна,если нерезы испугаются окончательно (но вроде опозиция признаёт выборы забирая мандаты) то до весны (до выборов) нам не дадут поднять головы.

to Mcfer, Весь год рынок контролируют медведи.Отскоки были только за счет байбеков,пенсионных денег и олигархов-спонсоров.Капитал уходил.И без выборов.Сегодня продаж не было,все-равно не удержали.Нет,я пару месяцев в этом году побычила,больше не хочу,пока не увижу покупку.Уверенную,на хороших объемах,а не дерганья местных спекулей.

Пока у нас налицо только нанопрезидент.

Сильно-сильно ИМХО: Если перестать прислушиваться к узкоспециализированным отточенным лукавым словесам политиков, становится видно, что страны ищут реального обеспечения своим деньгам. Внутри этих стран обеспечения не осталось. Образно выражаясь, свой жирок съели, теперь надо сожрать кого-то. Нужны реальные активы. На закусь пошли Ирак, Ливия. Но аппетит разыгрался не на шутку. Вот-вот Грецию распродадут за долги. Евросоюз как организм, поедающий свои мышцы – белки своего собственного тела. Сейчас они пытаются надкусить Сирию и Иран в недалеком будущем. Разоренный Совок питал их 20 лет. Богатая была пожива. Сытная. Но кончилась. На территории России и бывшего Совка появились свои крысы. На сколько хватит Ирана с Сирией? Я к тому, что война неизбежна. ИМХО. Нефть – в потолок, рынок – в пол.

Блин, вместо интесификации – незамысловатый грабеж. Если Луну не начнут грабить, повязнем в войнах. А когда на Земле делить станет уже нечего, а может и некому, начнется регрессия в средние века, а то и еще глубже… К тому моменту, когда деньги придумали. Не, с такими повадками нам только в космос можно – он бесконечный.

Ох… послушал я Вас, и прямо так захотелось бросить рынок, бросить всё и уйти в тихую пещеру экваториального острова, чтобы жить спокойной растительной жизнью.

И пусть весь мир подождёт… ;-))

Ну из меня вчера литературщина кааак попрет! Пардонт. Я бы Луну пограбил.