RSS статьи

RSS статьиОжидания:

• Позитивные ожидания рассыпаются. Причиной этому непредсказуемо развивающиеся события в ЕС.

• Учитывая закон Мерфи о том, что события имеют тенденцию развиваться от плохого к худшему, перспективы “Новогоднего ралли” становятся все иллюзорнее.

• Пока есть надежда на то, что текущие снижение на рынке не превысит техническую коррекцию, а именно, индексы РТС и ММВБ удержаться на уровнях выше поддержки в районе 1400 пунктов.

• Наиболее рациональная тактика текущего момента: выжидательная – вне рынка.

Америка:

• Вчера рынок рос на ожиданиях добрых слов от ФРС. А так же на позитивных данных о росте количества вновь созданных рабочих мест в экономике.

• И Бен Бернанке вечером подбодрил инвесторов, сказав, что регулятор будет и дальше поддерживать рынки, не уточнив как. При этом, прогноз по экономическому росту США на 2011 год был сокращен до 1,6-1,7 %%.

• После возобновления торгов по акциям MF Global, их котировки обвалились сразу же на 80%.

• Однако весь вчерашний рост был нивелировал слабым премаркетом, который снижается на фоне нестабильности в ЕС.

DOW: +1,53%

DOW: +1,53%

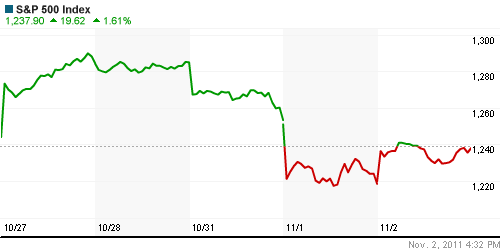

S&P500: +1,27%

NASDAQ: +1,61%

Pre-Market: -1,2%

Pre-Market: -1,2%

Европа:

• Во вторник парламент Греции принял решение о проведении референдума в декабре. Основным вопросом будет членство в ЕС. В свою очередь Мерекель и Саркози провели вчера переговоры, после чего заявили о приостановлении финансовой помощи до получения итогов референдума, предупредив Грецию: Нет членства в ЕС, нет финансовой помощи.

• Индекс деловой активности в промышленности еврозоны в понизился с 48.5 пункта в сентябре до 47,1 пункта в октябре. Аналитики ожидали, что этот показатель составит 47,3 пункта. Если этот показатель ниже 50 пунктов, то это сигнализирует о замедлении деловой активности в отрасли. Снижение этого индекса третий месяц подряд свидетельствует о реальной угрозе рецессии в 17 странах еврозоны.

|

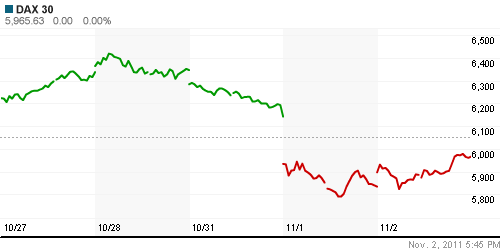

DAX: +2,25%

FTSE 100: +1,15%

Развивающиеся рынки:

• Достаточно умеренный рост на развивающихся рынках, сладе, чем можно было бы ожидать на фоне на фоне двухпроцентного роста в США и Европе.

BRIC: +1,60%

MSCI EM: +0,87%

MSCI EM Eastern Europe: +2,99%

MSCI EM Latin America: +0,41%

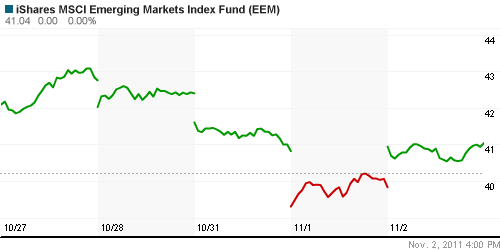

iShares MSCI Emerging Markets Index (EEM): +3,06%

Templeton Russia and East European Fund Inc. (TRF): +2,73%

Market Vectors Russia SBI (RSX): +3,29%

Азиатские рынки:

• Sony Corp. снизила прогноз годовой операционной прибыли в 10 раз до 20 миллиардов иен с 200 миллиардов в связи с низким спросом на телевизоры в США и Европе, высоким курсом йены и последствиями наводнения в Таиланде. Компания, восьмой год подряд терпящая убытки в ТВ-отделении, также сообщила о сокращении ожиданий продаж телевизоров на 10%. Операционный убыток Sony в июле-сентябре составил 1,6 миллиарда иен.

• Опубликованный сегодня китайский индекс закупок в непроизводственной сфере оказался слабее ожиданий составив 57.7 пунктов против 59.3 в сентябре.

• Рост безработицы в Австралии, и падение на этом фоне австралийского доллара.

• Coal India впервые за 10 лет снизила объемы производство, и ищет активы за рубежом.

Значения индексов на момент подготовки обзора:

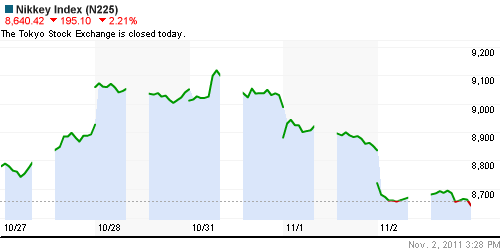

Nikkei-225 (Japan): выходной

Nikkei-225 (Japan): выходной

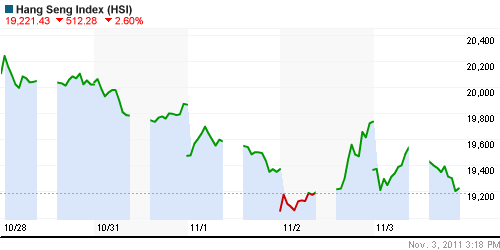

Hang Seng Index (Hong Kong): -1,99%

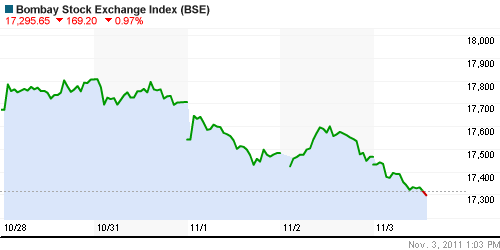

BSE SENSEX (India): -0,83%

АДР (на торгах в США):

• Котировки АДР восстановили падение предыдущего дня. Лучше рынка Газпром, хуже – ГМК НН.

MTL – Mechel OAO Mechel OAO American: +4,64%

MBT – Mobile TeleSystems Common Stock: +2,04%

LUKOY – LUKOIL CO SPONS ADR: +2,08%

OGZPY – OAO GAZPROM ADR: +4,58%

NILSY – JSC MMC NORILSK ADR: -1,20%

Нефть, сырьевые товары, драгоценные металлы:

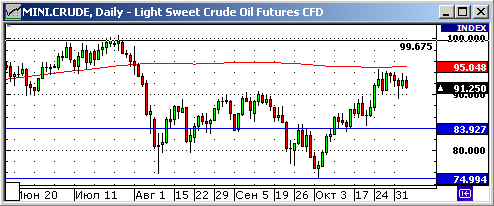

• Нефть дешевеет на фоне роста курса доллара, а так же на общем уходе спекулянтов с рынка на фоне возросших рисков.

• Кроме того покупателей стало меньше на фоне снижения прогнозов роста ВВП США.

NYMEX Light Crude Oil: 92,51 (+0,35%)

Сегодня утром фьючерсы на нефть: -1,20%

FOREX и валютный рынок:

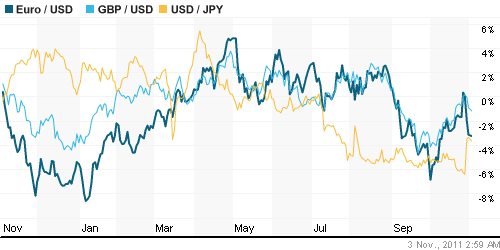

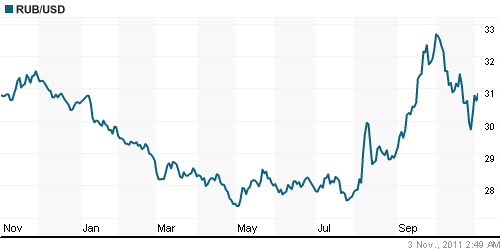

• Доллар растет против Евро, на фоне новых проблем в ЕС.

• (Рейтер) – Рубль подешевел в начале торгов четверга к бивалютной корзине и её компонентам на фоне новой волны неприятия риска, вызванной сохранением напряженной ситуации вокруг Греции, а также ухудшением экономических прогнозов для США и Европы.

Ликвидность:

• (Рейтер) – Банк России обещает дать больше свободы рублю, сократив в 2012 году свое присутствие на рынке, удовлетворить спрос банков на ликвидность в условиях ограниченного доступа на внешние рынки из-за проблем в еврозоне, а также стабильную процентную политику на ближайшую перспективу. См. подробнее http://ru.reuters.com/article/businessNews/idRURXE7A10OL20111103?sp=true

MosPrime Rate (over night): 5,36% (-0,24 пт.)

Российская макроэкономика:

• (Рейтер) – Деловая активность в секторе услуг РФ показала скромный, но стабильный рост в октябре, отражая вялое увеличение новых заказов и мрачные оценки компаний перспектив своей деятельности, говорят данные опроса менеджеров по снабжению (PMI), проводимого компанией Markit для HSBC. “Перспективы делового развития на ближайшие 12 месяцев в российской сфере услуг в октябре помрачнели. Хотя респонденты ожидают роста деловой активности к октябрю 2012 года, степень оптимизма стала минимальной с февраля 2009 года. Некоторые респонденты связали ухудшение настроений с падением уверенности среди потребителей, а также международными экономическими прогнозами и предстоящими выборами”, – говорится в докладе. Индекс PMI обрабатывающих отраслей вырос в октябре до 53,47 пунктов с 53,31 пункта в сентябре.

Новости:

Внутренний новостной фон негативный.

Сильные и слабые бумаги:

Сильные:

Слабые: Аэрофлот.

Экономический календарь (время мск.):

• 13:30 Великобритания Purchasing managers index (service) CIPS (PMI) – Индекс менеджеров по закупкам в сфере услуг по данным CIPS октябрь

• 13:45 Великобритания BOE Gov King Speaks – Выступление главы Банка Англии

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.

• 16:30 США Unit labour cost – Затраты на рабочую силу в расчете на единицу выпущенной продукции. III квартал

• 16:30 США Productivity – Производительность труда. III квартал

• 16:45 Еврозона European Central Bank interest rates decision – Решение Европейского Центрального Банка по процентным ставкам

• 17:30 Еврозона ECB press conference – Пресс-конференция ЕЦБ

• 18:00 США Factory Orders – Производственные заказы сентябрь

• Так же смотри календарь и итоги корпоративных отчетов:

http://www.earningswhispers.com/calendar.asp

http://beta.finance.yahoo.com/news/category-earnings/

Настроения на рынке:

• Настроение – неопределенности.

• Позитивные ожидания рушатся одно за другим.

Технически (тренды):

• Краткосрочно: Локальная коррекция, поддержка 1400 пунктов по обоим индексам РТС и ММВБ.

• Среднесрочно: Развивается растущий тренд (Предновогоднее Ралли) (??)

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт 3 часа): вне рынка

• Среднесрочно (горизонт 3 месяца): вне рынка.

• С инвестиционными целями (горизонт 3 года): Удерживать позиции.

Комментариев: 26

на “Биржи: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Может 1435 еще устоит. Газпром вроде держится.

Позитивные ожидания решаться одно за другим.

—–

Может все-таки “рушатся”? ;)

На недельном графике рынок был падающим и таким остается ,тактика такая сделал 3-10 % и в кусты (не надо тешить себя надеждами и ралли (имхо) всем удачи

Что мозги друг другу е*ете? нормально все. все идет по плану)

октябрь доу джонс закрыл очень позитивно. финальная, 5я бычья волна началась. ждем продолжения банкета…

Выход Греции из ЕС смерти подобно не только для ЕС, но и для самой Греции. Как грекам жить после этого, кто купит их облигации после дефолта? Тем более при таком богатстве выбора и низкой базе..

Докупился на плечи.

помнится в прошлом году примерно в это же время(в ноябре) точно такая же ситуация была с Ирландией… тоже все армагидонили, а в результате все равно до весны ралли было)

grecha, 3.11.2011 в 12:27.

Выход Греции из ЕС смерти подобно не только для ЕС, но и для самой Греции.

Докупился на плечи.

_____________

А если все же негативный сценарий? :)

Докупился, но пока не на плечи. Не успел :)

Если так продолжим, то можно в лонге по фьючерсу на выходные уходить.

2 MOGA смело имхо.

Многие наверно увидели Голову и плечи на фьючерсе, мы уровень 1450 протестили и понеслась наверх.

ММВБ уже сейчас рисует отличный фрактал, который, думаю, будет на будущее сильной поддержкой и при пробитии – сигналом на продажу по дням или даже неделям(1435-1440). А пока мы выше – лонг.

2Moga, 3.11.2011 в 12:32.

А если все же негативный сценарий? :)

Значит мой взгляд на рынок неправильный)

Согласен с целями админа на этот год 1700-1800, а вообще позицию буду держать минимум до февраля.

Считаю мировой коллапс невозможным, и многолетнюю стагнацию аки 30 годы в Америке тоже. Глобализация, внешние условия изменились, нельзя сравнивать.

2grecha, ну разумеется коллапса не будет…Будет просто всеобщий экономический апокалипсис ))

Не плохо! :)

Красота!Растет золото,йена,нефть и фонда.Полная раскорреляция.Редкий день.Прийдется ждать утра,что-бы понять,чей рост не в тему.

Алёна,по йене интервенцию обещали на завтра,нефть совсем отвязалась от всех т.е. временно она как китайский рынок- сама по себе.Ну у нас очередной штурм 1550 на 1600 по мамбе ожидается,но всё будет зависить от тех событий которые нам придётся отыгрывать только по факту.

Какая-то глобальная разводка…

Долгожданный съезд боссов ЕС производит на свет соглашение о помощи Греции и частичном списании долгов. Все в эйфории, рынки прут в космос, всё хорошо.

Через день главный грек объявляет референдум, а немного погодя говорит, что допускает свою отставку. Саркози грозит пальчиком. Греки беснуются. Рынки в шоке, всё валится в ад, все ждут апокалипсиса.

Еще через день тот же главный грек говорит, что никакого референдума не будет, он никуда не уходит, и всё под контролем. Рынки в эйфории, рывок в космос №2, все ждут 3000 пунктов по ММВБ и 2000 по СиП500 уже к новому году.

Ну как еще к этому относиться?

Это как Буриданов осел в аду – со всех сторон жжется.

Спокойно. Если не спекулянт – не дёргаться, наоборот – ловить тренд.

to Mcfer, 3.11.2011 в 20:57. Сразу 1550? 1530- сначала,несмотря на весь сегодняшний оптимизм.По многим бумагам-нисходящие каналы-пробивайте,присоединюсь к победителям.

вх

Спекулянт – не спекулянт, но с такими бросками вверх-вниз в течение часов я не успеваю справляться. Не хватает ума. Правда, Никель сегодня подобрал по 5460 (ушел обедать, оставил заявку) и сдал интрадейно к чертовой матери. Ну ладно, айфон можно сказать заработал, как тут принято интересоваться у некоторых :)

А так… Если ты не робот, то сиди спокойно :) И всё же я вижу базар внизу. Пока еще вижу.

Ну то есть… С одной стороны проседаем. Пытаемся проседать. С другой – то вот в Газе был крупный покупец. Сегодня в Сбере кто-то гигантские деньги заводил. Они, конечно, сформируют портфели когда-нибудь и этот драйвер исчезнет, но гадать, что это за мастодонты, и каких бумаг и в каком объеме им понадобится завтра, послезавтра и т.д. – удовольствие ниже среднего.

Rob,

В газе покупец дня три-четыре уже, похоже – по отношению к рынку впервые за два года начал подниматься.

IMHO, не стоит думать, что движения рынка, произошедшие на днях, являются причиной заявлений Папандреуса и Фр с И. Подобные движения, IMHO, являются на самом деле следствиями заявлений П, Фр и И. В данном случае рынки- это хвост, а ЕЭС- собака, а не наоборот.

И интересно- похоже ЕЭС применяет практику организации смены влакти при помощи оппозиции даже против своих членов. Веди именно активность оппозиции в Г стала причиной отказа от референдума (или размышлениям об его отмене).

Ну, IMHO, конечно. :)

Что-то подобное было и у амеров, когда конгресс не мог планку госдолга поднять. Одни говорят: поднимем же, другие – нет, давайте дефолт устроим. Они перекинули горячий пельмешек Европейцам. (бакс взвинтили) А тут все то же самое. Ну точно – стада Буридановых ослов. В аду. Ощущение, что бразды вырвались из потных ручек деньгократов, крепнет не по-деццки. Кому теперь пас? Нам? БРЮКИ – могут лопнуть.

Источник, конечно, желтоват http://lenta.ru/articles/2011/11/03/hysteria/, но мутить вокруг Ирана начали уже всерьез.