RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Сегодня в 16:30 мск. выходит главная статистика недели – занятость по США в августе. Ждем-с …

• Нарастает кредитный кризис в Европе.

• На сырьевой рынок давит завершение операции в Ливии. Сейчас, для определения будущего Ливии в Елисейский дворец съехались представители более 60 стран. Ключевой вопрос – раздел ливийских активов между коалицией. Главную ценность в Ливии представляют, как известно, запасы нефти, которые составляют 29,5 млрд баррелей, а также залежи природного газа в размере 1,6 трлн кубометров. Россия в этой очереди на раздачу в конце. (см. http://www.kommersant.ru/doc/1763489)

• Кроме того, на фоне роста курса доллара в последние дни, следует ожидать снижения сырьевых (в частности нефтяных) котировок.

• Первая волна покупок на коррекции в августе закончилась. Пока не видно свежей порции денег, которые могли бы двигать рынок вверх.

• Среднесрочные ожидания: негативные.

Америка:

• Коррекция на американском рынке прошла на фоне серии слабых статистических данных, как по самой американской экономике, так и по ранее вышедшим данным в Азии и Европе.

• Наибольшему давлению подверглись акции финансового сектора.

• Вторым слабым сектором стал автомобильный: акции Ford, Toyota, GM потеряли до -4% за сессию, после публикации данных о продажах слабее ожиданий.

• Лучше рынка были два ритейлера входящие в список Fortune 500, на фоне их роста выручки выше прогнозов: Macy (+2,08%) и Costco (+1,02%).

DOW: -1,03%

DOW: -1,03%

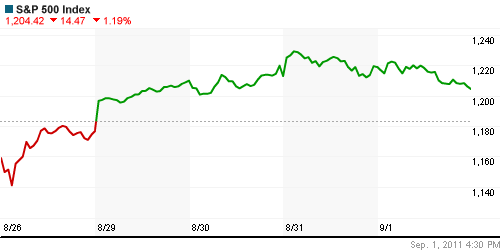

S&P500: -1,30%

NASDAQ: -1,19%

Pre-Market: -0,60%

Европа:

• В Европу вернулся промышленный спад. В августе впервые за два года индекс активности промышленного сектора зоны евро откатился до 49 пунктов (о спаде сигнализируют значения меньше 50-ти пунктов).

• Спрос на бонды Испании не оправдал ожиданий. Размещены пятилетние облигации на сумму в 3,6 млрд. евро. Спрос превысил предложения, но оказался ниже, чем во время такого же размещения бондов месяц назад. Доходность снизилась до 4,5%. Эксперты объясняют это тем, что Европейский Центробанк скупает на вторичном рынке долги Испании и еще более проблемной Италии. Вопрос в том, надолго ли хватит средств ЕЦБ на спасение должников.

• Греция подняла НДС на 10%, с 13% до 23%. Это – часть антикризисных мер для получения нового пакета помощи от ЕС и МВФ. Между тем, накануне независимая парламентская комиссия обнародовала доклад, где заявила, что госдолг страны вышел из-под контроля, а усилия правительства лишь усугубляют положение. Доходность по облигациям Греции со сроком погашения через год превысила 60%. Это подразумевает почти 100% вероятность дефолта.

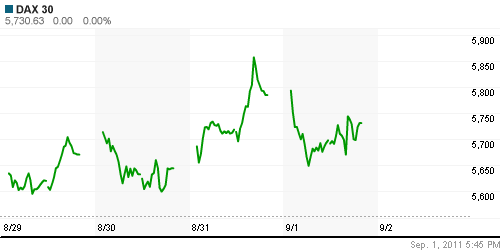

DAX: -0,94%

FTSE 100: +0,55%

FTSE 100: +0,55%

Развивающиеся рынки:

• Восточноевропейские рынки вчера были намного слабее своего сектора.

BRIC: +0,62%

MSCI EM: +0,47%

MSCI EM Eastern Europe: -1,03%

MSCI EM Latin America: +1,18%

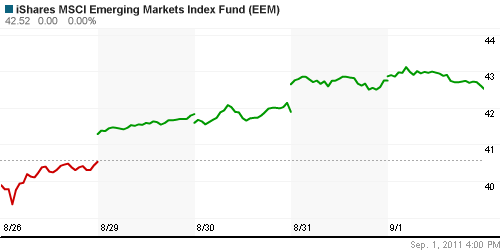

iShares MSCI Emerging Markets Index (EEM): -0,54%

Templeton Russia and East European Fund Inc. (TRF): +0,55%

Market Vectors Russia SBI (RSX): -0,36%

Азиатские рынки:

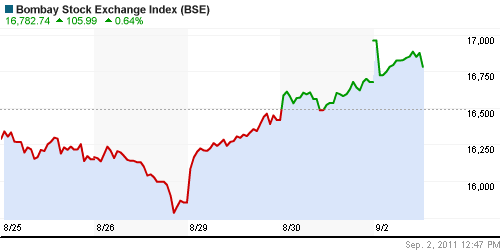

• В Азии снижение. Индийский индекс не репрезентативен, так как биржа в Бомбее (Мумбае) открылась сегодня впервые после нескольких выходных.

• Давлените оказывает слабая статистика выходящая по всем регионам мира.

• Заметно снижаются акции автороизводителей.

• Индекс кредитных свопов по Австралийским компаниям вырос до трехлетних максимумов, что сигнализирует о растущем кредитном кризисе. (см. The Markit iTraxx Australia index).

Значения индексов на момент подготовки обзора:

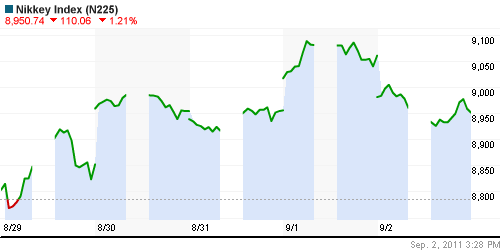

Nikkei-225 (Japan): -1,21%

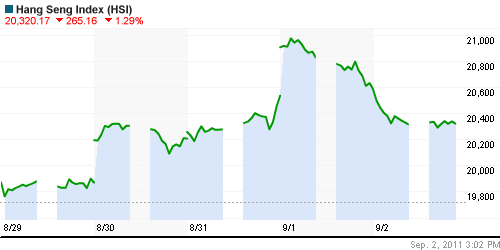

Hang Seng Index (Hong Kong): -1,14%

BSE SENSEX (India): +0,97%

АДР (на торгах в США):

• Умеренно-негативная динамика по российским АДР.

MTL – Mechel OAO Mechel OAO American: -1,48%

MBT – Mobile TeleSystems Common Stock: -1,06%

LUKOY – LUKOIL CO SPONS ADR: -0,42%

OGZPY – OAO GAZPROM ADR: +0,25%

NILSY – JSC MMC NORILSK ADR: -0,20%

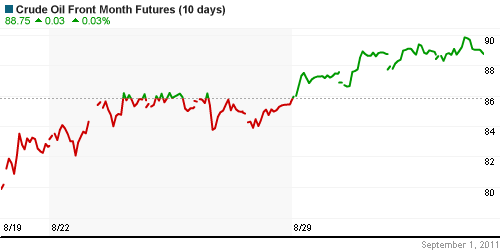

Нефть, сырьевые товары, драгоценные металлы:

• По нефти третий день консолидация.

• В целом же индекс цен на сырьевые товары медленно снижается.

NYMEX Light Crude Oil: 88,93 (+0,14%)

NYMEX Light Crude Oil: 88,93 (+0,14%)

Сегодня утром фьючерсы на нефть: -0,25%

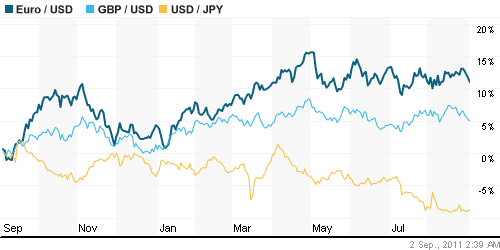

FOREX и валютный рынок:

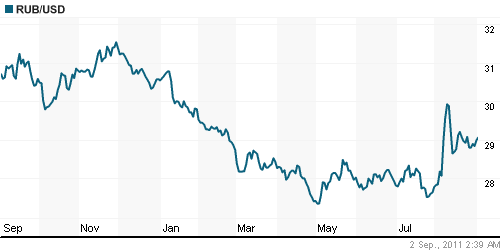

• Доллар сохраняет тренд на укрепление к рублю и к корзине мировых валют.

Ликвидность:

• Ситуация с ликвидностью нестабильная.

MosPrime Rate (over night): 4,02% (-0,30 пт.)

Российская макроэкономика:

• (Рейтер) – Центробанк РФ оценил инфляцию в августе на нулевом уровне и сообщил, что сохраняет прежний прогноз оттока капитала и не ждет серьезных корректировок экономической политики, несмотря на турбулентность мировых рынков

Новости:

Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные:

Слабые:

Экономический календарь (время мск.):

• 12:30 Великобритания Purchasing managers index (construction) (PMI) – Индекс менеджеров по закупкам в сфере строительства. август

• 13:00 Еврозона Producer price index, PPI – Индекс цен производителей. июль

• 16:30 США Unemployment rate – Уровень безработицы август

Настроения на рынке:

• Вновь начинают доминировать негативные настроения.

Технически (тренды):

• Краткосрочно: Краткосрочный тренд развернулся вниз.

• Среднесрочно: Рынок находится в зоне консолидации, которая находится выше уровня 1400 по ММВБ (1500 по РТС).

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт 3 часа): Стратегии от продаж.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Быть готовым к покупкам после стабилизации на рынке.

Нет комментариев

на “Биржи: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.