RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Ликвидация террориста номер один, не является новостью фундаментального характера, поэтому после краткой вспышки эйфории, котировкки вернулись в русло фундаментального тренда – вниз.

• Проблемы с ликвидностью на локальном рынке.

• Статистически май – коррекционный месяц. Техническая картина так же этому способствует.

• Ожидания по рынку акций: снижение с потенциалом -20% по индексам РТС и ММВБ в горизонте май-август.

Америка:

• Торги в США закончились умеренной просадкой, несмотря на гэп вверх на открытии, на эйфории по поводу ликвидации террориста №1.

• От эмоций инвесторы перешли к экономике.

• Отыгрывались слабые данные по ВВП и занятости, опубликованные в конце прошлой недели.

• Биржевой комитет решил сократить в индексе Nasdaq-100 вес акций Apple примерно на 40% до 12,3%, так как сейчас ее вес 20.5% от всего этого индекса. На этой новости акции Apple упали на 2%.

DOW: -0,02%

DOW: -0,02%

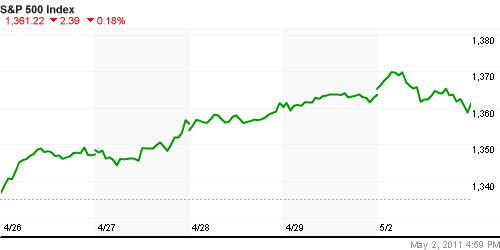

S&P500: -0,18%

S&P500: -0,18%

NASDAQ: -0,33%

Pre-Market: -0,3%

Европа:

• В Испании уровень безработицы вырос до 21,3%, что является самым высоким показателем за 14 лет. Опубликованные данные сильно разошлись с прогнозами экономистов, которые предвещали, что безработица не превысит 20,5%. В третьем квартале 2010 года уровень безработицы составлял 19.8%, в четвертом квартале этот показатель вырос до 20,3%.

• Статистическое управление Европейского Союза сообщило, что рост уровня инфляции достиг в апреле максимума за 30 месяцев. В январе уровень инфляции составлял 2.3%. В марте достиг уже 2.7%, а в апреле вырос до 2.8%. В рамках борьбы с инфляцией 7 апреля ЕЦБ впервые за несколько лет повысил ставку рефинансирования на 0,25 процентного пункта – с 1% до 1,25%.

• Совет директоров датской компании Danisco порекомендовал акционерам принять предложение американского химического концерна DuPont о покупке за 4,5 млрд. евро. Danisco – ведущий в мире производитель ароматизаторов и биоконсервантов для пищевой промышленности.

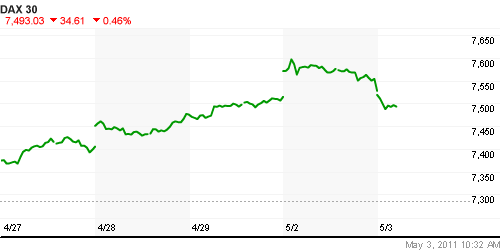

DAX: -0,38%

FTSE 100: +0,32%

FTSE 100: +0,32%

Развивающиеся рынки:

• Снижение.

• Развивающиеся площадки хуже рынка.

BRIC: -0,45%

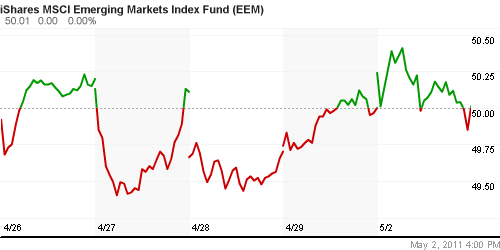

MSCI EM: +0,20%

MSCI EM Eastern Europe: +0,18%

MSCI EM Latin America: -0,78%

Азиатские рынки:

• Нарастает негативная динамика по Азии. На фоне падение цен на сырьевые товары, а так же после разочаровывающих отчетов Australia & New Zealand Banking Group и Hon Hai Precision Industry.

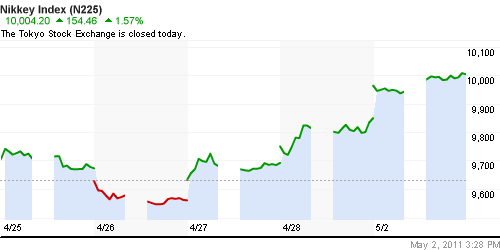

• Локальный рынок в Японии вырос вчера на хорошем отчете Komatsu – строительную технику хорошо покупают после землетрясения, и Sony, которая возобновляет работу ряда своих интернет – сервисов после кражи 78 миллионов персональных данных ее клиентов. Так же парламент Японии в понедельник принял экстренный бюджет в 4 триллиона иен ($50 миллиардов) для ликвидации последствий разрушительного землетрясения и цунами. Сегодня в Японии выходной – День конституции, а послезавтра “Золатая неделя” – выходные на неделю с четверга по четверг.

• Резервный Банк Австралии охранил сегодня учетную ставку неизменной на уровне 4,75%.

• Центральный банк Индии во вторник повысил процентные ставки на 50 базисных пунктов – сильнее, чем ожидалось, и пообещал бороться с инфляцией даже в ущерб правительственным целям экономического роста. Ставка повышена до 7,25%, тогда как ожидалось повышение на 25 базисных пунктов до 7,0%.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): —

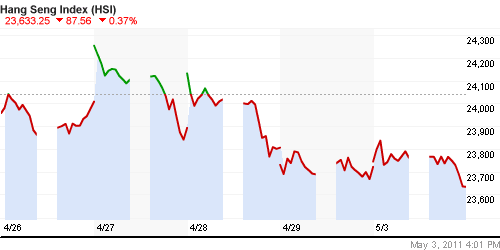

Hang Seng Index (Hong Kong): -0,37%

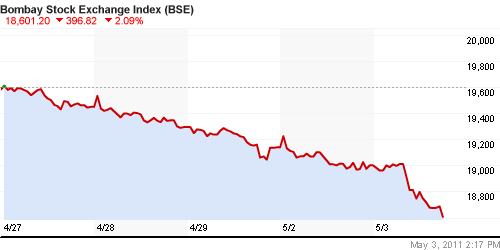

BSE SENSEX (India): -1,82%

АДР (на торгах в США):

АДР по итогам торгов в понедельник в Нью-Йорке ниже примерно на один процент нашего локального рынка в пятницу.

Нефть, сырьевые товары, драгоценные металлы:

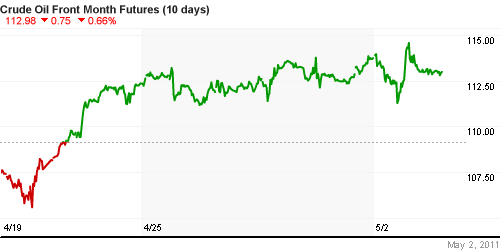

• После ликвидации Бин Ладена ожидания стабилизации ситуации на ближнем востоке, на чем цены на нефть пошли вниз.

NYMEX Light Crude Oil: 113,52 (-0,36%)

Сегодня утром фьючерсы на нефть: -0,60%

FOREX и валютный рынок:

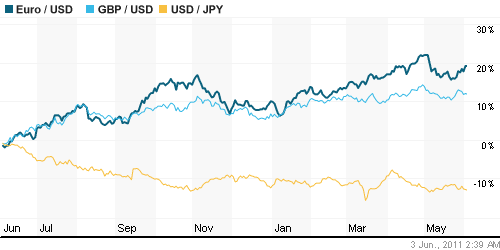

• Доллар укрепляется.

Ликвидность:

• (Рейтер) – Рубль вырос в начале торгов вторника к бивалютной корзине на фоне сохраняющейся напряженной ситуации на денежном рынке, который может и далее остаться основным драйвером для курсообразования российской валюты.

• В пятницу ЦБ России неожиданно повысил ставку рефинансирования до 8,25% годовых, по депозитам овернайт — до 3,25%.

MosPrime Rate (over night): 4.51 (+1,03 пт.)

Российская макроэкономика:

• (Рейтер) – Темпы роста объемов производства в обрабатывающих отраслях РФ замедлились до минимумов пяти месяцев из-за сокращения экспортных заказов, свидетельствуют данные опроса менеджеров по снабжению (PMI), проводимого компанией Markit для HSBC. Индекс PMI обрабатывающих отраслей снизился в апреле до минимума пяти месяцев в 52,1 пункта с 55,6 пункта в марте.

Новости:

• Unicredit Securities Uniсredit понизил рекомендацию по распискам ВТБ с «покупать» до «продавать», прогнозная стоимость снижена с $7,4 до $5,85.

Внутренний новостной фон умеренно негативный.

Сильные и слабые бумаги:

Сильные:

Слабые: ВТБ.

Экономический календарь (время мск.):

• 12:30 Великобритания – Purchasing managers index (manufacturing) CIPS (PMI) – Индекс менеджеров по закупкам в производственной сфере по данным CIPS апрель

• 13:00 Еврозона – Producer price index, PPI – Индекс цен производителей март

• 14:00 Великобритания – CBI retail sales – Индекс розничных продаж Конфедерации британской промышленности апрель

• 15:45 США – ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю

• 16:55 США – Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 18:00 США – Factory Orders – Производственные заказы март

Настроения на рынке:

• Настроения постепенно становятся медвежьими.

Технически (тренды):

• Краткосрочно: Графики индексов ММВБ и РТС на уровнях сопротивления. Формируется тренд на снижение.

• Среднесрочно: Рынок в исторической зоне консолидации. Медвежья дивергенция.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт 3 часа): Стратегии от продаж по акциям банковского сектора, акциям нефтекомпаний, фьючерсу на индекс РТС/ММВБ.

• Среднесрочно (горизонт 3 месяца): вне рынка.

• С инвестиционными целями (горизонт 3 года): Аккумулировать наличные для покупок на уровнях порядка 1500 и ниже по индексу ММВБ.

Один комментарий

на “Финансовые рынки: обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

о.. а вот и утренний обзор подоспел ;)