RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Сегодня большинство мировых финансовых рынков не работает: Страстная пятница.

• При этом новостной фон оценивается как негативный.

• Вероятна коррекция российского рынка акций.

Америка:

• Вновь хорошие новости по компаниям.

• Biogen – фармкомпания входящая в список 500 крупнейших компаний США опубликовала сильный квартальный отчет, после чего ее акции выстрелили на 15%.

• Так же, на 15% в течение сессии росли акции SLM крупнейшей в США компании, которая финансирует образование, выдает студентам кредиты на обучение; SLM выплатила первые дивиденды за 4 года. SLM так же входит в список Fortune 500.

• Еще один герой дня – YUM! Brands – оператор нескольких франчайзинговых сетей фаст-фуд, таких как KFC, Pizza Hut, Taco Bell, и уступающая по выручке в этом секторе только McDonald’s показала сильный прирост показателей по ее ресторанам в Китае. Акции выросли более чем на 4%.

• Отчитался Apple. Самым популярным устройством остается iPhone. За три месяца было продано почти 19 млн. смартфонов, рост составил 113% в годовом исчислении. Неплохо выглядят продажи компьютеров (+28%), но плеер iPod теряет популярность, его продажи снизились на 17% до 9 млн. единиц. Планшентный компьютер iPad, появившийся в апреле прошлого года, остается мировым хитом. Во втором квартале Apple продал 4,69 млн. “таблеток”. Его вторая версия вышла в конце марта 2011.

• Сдерживали рынок тяжеловесы традиционной экономики: General Electric (-2,21%), McDonalds (-1,90%), Pfizer (-2,94%), Verizon Communications (-2,33%).

• При этом, отмечу, в ведущих западных изданиях, таких как CNN, Bloomberg, и проч. Освящаются только позитивные рыночные новости. Все негативное, что происходит на рынке попросту умалчиваеся. Вчера это было очень заметно.

• Сегодня биржевые рынки будут закрыты в США на праздник Good Friday (Страстна́я пя́тница).

DOW: +0,42%

DOW: +0,42%

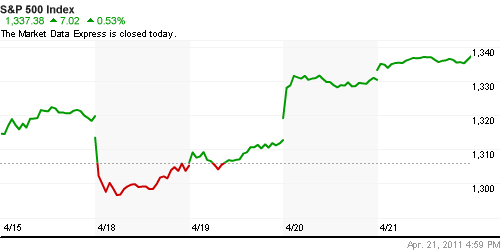

S&P500: +0,53%

NASDAQ: +0,63%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Сборочное предприятие японского автоконцерна Toyota в Турции прекратило работу до 2 мая. Филиалам Toyota (так же как и остальным японским автопроизводителям) не хватает запчастей, которые производятся в Японии. В понедельник, спустя месяц с лишним после самого разрушительного в истории Японии землетрясения, японские заводы компании возобновили работу, но пока не на полную мощность – им самим не хватает комплектующих. Корень проблемы в том, что некоторые небольшие электронные компоненты привозятся всем европейским поставщикам только из Японии. В Турции собирают модели Verso и Auris для Испании, Франции, Британии, Германии и Италии. За пределами Европы картина та же – предприятия Toyota в США и Китае сократили загрузку на 50%.

• Нидерландский телефонный оператор объявил, что сократит в этом году от 4 до 5 тысячи рабочих мест – четверть персонала компании в Нидерландах. Уже в первом квартале выручка компании сократилась на 4%, прогноз на весь год компания ухудшила. На этих новостях его акции подешевели на 7%.

• Однако новости из США поддержали рынок акций.

• Еще. Порадовала европейцев компания AkzoNobel крупнейший производитель красок и химических компонентов. И итальянские банки SanPaolo and UniCredit акции которых выросли на 4.2% и 4.5% соответственно.

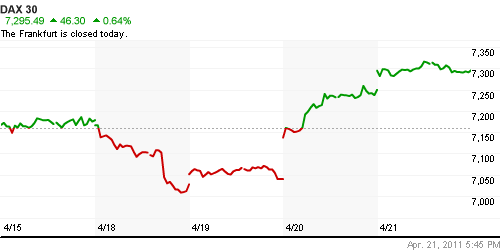

DAX: +0,64%

FTSE 100: -0,07%

Развивающиеся рынки:

• Темпы роста на площадках ЕМ вчера снизились.

BRIC: +0,61%

MSCI EM: +0,91%

MSCI EM Eastern Europe: +0,70%

MSCI EM Latin America: +0,21%

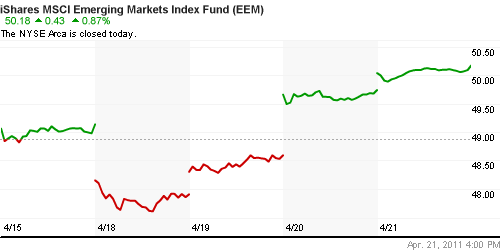

iShares MSCI Emerging Markets Index (EEM): +0,87%

Templeton Russia and East European Fund Inc. (TRF): +0,48%

Market Vectors Russia SBI (RSX): +1,05%

Азиатские рынки:

• Организация по экономическому сотрудничеству и развитию ухудшила прогноз роста ВВП Японии на этот год вдвое – до 0.8 %. Однако. На 2012 год ОЭСР по Японии видит рост на 2,3% за счет инвестиций в восстановление разрушенной землетрясением и цунами инфраструктуры.

• Рынки Гонконга и Индии закрыты. Китай снижается на 0,7%.

Значения индексов на момент подготовки обзора:

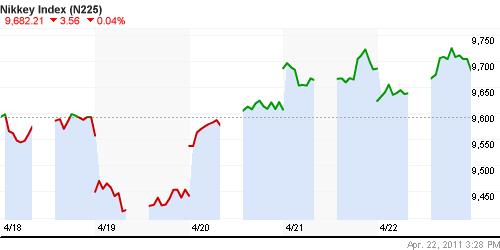

Nikkei-225 (Japan): -0,04%

Hang Seng Index (Hong Kong): —

BSE SENSEX (India): —

АДР (на торгах в США):

В целом выше. Лукойл хуже рынка.

MTL – Mechel OAO Mechel OAO American: +0,80%

MBT – Mobile TeleSystems Common Stock: +0,34%

LUKOY – LUKOIL CO SPONS ADR: -0,14%

LUKOY – LUKOIL CO SPONS ADR: -0,14%

OGZPY – OAO GAZPROM ADR: +2,03%

NILSY – JSC MMC NORILSK ADR: +0,62%

Нефть, сырьевые товары, драгоценные металлы:

• Нефть сегодня не торгуется. Сырьевые биржи закрыты.

NYMEX Light Crude Oil: 112,29 (+0,45%)

Сегодня утром фьючерсы на нефть: —

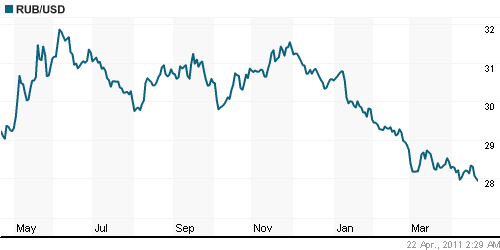

FOREX и валютный рынок:

• Курс доллара продолжил умеренное снижение.

Ликвидность:

• Ставки на МБК стабильны.

• Остатки на корсчетах коммерческих банков не изменились, и остаются относительно низкими.

MosPrime Rate (over night): 3.16 (0,00 пт.)

Российская макроэкономика:

• (Рейтер) – ВВП РФ вырос в марте 2011 года к марту 2010 года на 4,2 процента и на 0,3 процента к февралю, сообщил журналистам заместитель министра экономического развития РФ Андрей Клепач.

• (Рейтер) – Правительство РФ одобрило новый прогноз социально-экономического развития РФ до 2014 года, … Он, в частности, предполагает рост тарифов на газ для промышленности на 15 процентов в 2012 и 2013 годах и на 14 процентов в 2014 году. Рост тарифов на электроэнергию для промышленности в этом сценарии ограничен 8 процентами в 2012 году, 12 процентами в 2013 году и 9,5 процента в 2014 году.

Новости:

• (Ведомости) – Hermitage направил в швейцарскую прокуратуру убийственный компромат на российских чиновников.

Внутренний новостной фон умеренно негативный.

Сильные и слабые бумаги:

Сильные:

Слабые: Газпром, Новатэк, весь генерирующий сектор.

Экономический календарь (время мск.):

• Практически все крупнейшие биржевые площадки в США, Европе и Азии сегодня закрыты.

Настроения на рынке:

• Квартальные отчеты американских компаний подняли немного настроения инвесторов, в моменте.

• Однако перспективы экономики и финансовых рынков в целом оцениваются не очень оптимистично.

Технически (тренды):

• Краткосрочно: Рынок в точке сопротивления.

• Среднесрочно: Рынок в исторической зоне консолидации. Медвежья дивергенция.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт 3 часа): вне рынка

• Среднесрочно (горизонт 3 месяца): вне рынка.

• С инвестиционными целями (горизонт 3 года): Аккумулировать наличные для покупок на уровнях порядка 1500 и ниже по индексу ММВБ.

Комментариев: 21

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Странная ситуация – почти по всем голубым фишкам цена сентябрьского фьючерса выше цены июньского, но фьюч на индекс сентябрьский ниже фьюча на индекс июньского.

Андрей – так всегда было. Это нормальная ситуация.

После отсечек все поменяется.

В сентябрьском фуче на индекс ожидания по доллар/рубль еще заложены..

Alex2, нет, не всегда – я отслеживаю.

hug – в смысле заложены ожидания понижения курса рубля?

Народ, кто знает, что в ОМЗ (префы) происходит? за три дня рост 300%

причем отсечка была еще 25.03.2011

Сэйлор , если бы знал – притарил бы ))) Как сказал один рабочий : Знал бы прикуп – жил бы в Сочи !

Дмитрий , а что Вы видите на недельном графике ММВБ ?

За последние 2 дня трижды снизу постучались в фибо-уровень коррекции 38.2% от волны роста с 15 марта до апрельских хаёв (~1794),причем неделю закончили прямо на нём. Я думаю, не устоит.

Роб , я про неделю , там такой красивый молот нарисовался и до 1970 никаких преград по фибе от исторического падения 2008 года .

Кстати, когда сезон отчетов в Штатах заканчивается? Вот на этой неделе и надо будет потихоньку лонги сдавать. Ну и опять же повторюсь, с точки зрения статистики этот апрель должен быть “в минус”, т.е. закрыться ниже 1813. А пока – гуляй, братва! :)

Неверю я статистике

Дед

Статистика – не Иисус Христос, в нее надо верить. Это инструмент, чтобы им пользоваться, такой же как любой другой.

Вот пример, который я приводил. Начиная с 2000 года на ММВБ было всякое – росты, падения, ралли, крахи, скупка фундаментально недооцененнго и паническая распродажа всего хоть за копейку. Чего не было за этот период времени, так это непрерывных периодов роста более 7 месяцев подряд. 7 месяцев подряд было аж 2 раза. А 8 – ни разу. Почему я должен допустить, что сейчас будет 8-месячный период роста? Что такое в экономике / на рынке происходит, чтобы такой серьезный прецедент создать? На секундочку, мы говорим о периоде в 11 лет!

Роб , когда-нибудь все случается в первый раз …

Дед

Это оно, конечно, так… при условии, что вообще когда-нибудь случается :)

Ну вот пожалуй на следующую неделю , хотя ничего конкретного http://quote.rbc.ru/topnews/2011/04/22/33259797.html

Вот еще пожалуй интересное мнение http://www.itinvest.ru/analytics/reviews/idea/5116/

Еще вот http://gmi.troika.ru/doc_user.jsp?category_id=0928B2A6-0000-0000-0000-00006C5D04E8&document_id=041C9F15-0000-0000-0000-000018705947&ForumId=118098ba-0000-0000-0000-000014a224fc

Важно !!! http://www.prime-tass.ru/news/comments/-101/%7B35F214BB-422C-4DEF-8596-F2F48B92C6B4%7D.uif

туда же http://www.forexpf.ru/news/2011/04/24/a20w-ssha-kogda-vremya-imeet-znachenie.html

http://www.itinvest.ru/analytics/reviews/smartweek/5118/