RSS статьи

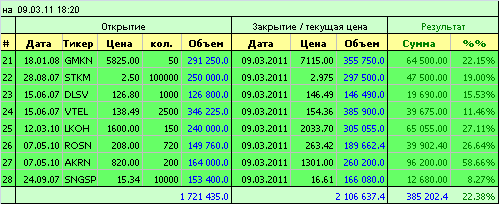

RSS статьиЗафиксирована прибыль по акциям: ГМК Норильский Никель, Сибирьтелеком, Дальсвязь, Волгателеком, Лукойл, Роснефть, Акрон, Сургутнефтегаз преф.

Ситуация на рынке оценивается как нестабильная. Вероятность коррекции рынка в перспективе 3-6 месяцев оценивается как существенно большая, чем дальнейший рост рынка.

При этом рост цен на энергоносители снизит маржу промышленных и перерабатывающих секторов, перевозчиков. А сами нефтегазовые компании не улучшат на росте цен на нефть свои финансовые показатели из-за роста себестоимости добычи, прогрессивной шкалы налогообложения в секторе, и госрегулирования отпускных цен на внутреннем рынке.

Комментариев: 13

на “Модельный портфель.”

Подписка на комментарии к этому посту по Atom/RSS.

Отличный результат!!!

Кстати, Дмитрий, поправьте в 4 позиции на FORTS дату закрытия, там 2010 год должен быть поидее :)

Скажите, зачем фиксить позиции Лукойла, Роснефти, Сургута перед выходом новых отчетов?

Поддерживаю Хагена в вопросе. Особенно хотелось бы почитать логику по Сург-пр. Бумага известна как одна из наиболее дивидендо-доходных = с моей точки зрения (и я деньги на это поставил :) ) крыть надо либо на нисходящей волне перед самой отсечкой, как в прошлом году, либо в первые 3 минуты торгового дня после отсечки.

Дивидендная доходность Сургутнефтегаза-переф по 2009 году чуть больше 6%.

При этом, если рынок завалится, движение будет больше чем 6%. Дивидендами не окупишь такую просадку.

Мотив решения очень простой – зафиксировать прибыль, какая есть.

Ожидание, что коррекция в этом году наступит раньше мая, в марте-апреле.

У Вас же хэдж.

завтра бы цель пересмотрели б по Лукойлу.

#10 марта “ЛУКОЙЛ” опубликует финансовые результаты по US GAAP за 4 квартал 2010 года. Чистая прибыль “ЛУКОЙЛа” по US GAAP за 3 квартал 2010 года увеличилась на 37,1% и составила $2,82 млрд.#

http://ru.euronews.net/2011/03/09/oil-facilities-damaged-in-fierce-libyan-fighting/

brent +2.7%

>>>Ожидание, что коррекция в этом году наступит раньше мая, в марте-апреле.

Я неделю назад писал: статистически март – месяц роста. Падение в марте в 75% случаев было после крупного аномального роста в феврале, чего в 2011 г. не было. Вопрос: почему такое раннее ожидание коррекции? Что смущает? Тока не надо говорить про осцилляторы. Все известные осцилляторы, начиная с конца октября, стучались в потолок, и это не помешало рынку расти месяц за месяцем.

Хаген, 10.03.2011 в 00:58.

А вот это всё, тобой перечисленное, уже точно в цену заложено. Т.е. в лучшем случае по факту выхода цифр ничего не произойдет. А в другом случае – начнется падеж, либо “кройте на фактах”, либо если рынок (ктойта??? :) ) вдруг будет разочарован цифрами.

Роб, тут дело в стратегии автора, показатели в отчете дадут представление на ближайший квартал. Еще новости о ливийском “нефтепорте” вышедшие еще во время сессии дадут утром нефтегазовому сектору +, то есть будет время обдумать.

сам я в лонгах. но не в луке

А есть инфа про татнефть?

сур-пр я буду держать!

К сурпрефу и я присматриваюсь, но потенциала в нем не вижу – процентов 5% вверх до фибы и пред. максимума мая месяца. Про дивидендную доходность есть какая-то инфа? По отсечке опять же – март (как раньше) или май (как ожидают)??

Есть вот такое мнение по дивам (Инвесткафе http://voronkov.investcafe.ru/post/7240/):

1. Сургутнефтегаз «преф» (здесь и далее прогноз выплат на бумагу, доходность, закрытие реестра: 1,33 рубля, 8,1%, середина мая);

2. МТС (16,3 рубля, 6,5%, начало мая);

3. Банк Санкт-Петербург (11 рублей, 6,3%, 10 марта);

4. Башинформсвязь «преф» (0,261 рубля, 4,4%, середина апреля);

5. Татнефть «преф» (4,48 рубля, 4,4%, начало мая).