RSS статьи

RSS статьиДоброе утро!

Ожидание:

• За прошедшие два дня выходных ситуация на рынке не изменилась.

• Западные биржевые индикаторы и цены на сырьевом рынке находятся на тех же уровнях, которые мы видели в пятницу. При этом индекс Nasdaq чуть ниже, а российские АДР чуть выше. Такое положение дел предрасполагает к нейтральному открытию российского рынка сегодня.

• Взбодрить фондовые рынки может статистика из Евросоюза, выходящая днем.

Далее вашему вниманию утренний обзор финансовых рынков:

Америка:

• Вчера небыло значимых макроэкономических данных.

• На рынке произошло практически полное восстановление индексов S&P и DOW, за счет банковского сектора, во главе с Bank of America и JPMorgan Chase.

• Так же порадовали инвесторов Sprint Nextel и American Express.

• Хуже рынка был нефтяной сектор.

• Накануне (в понедельник) главные американские индексы снизились более чем на процент.

DOW: +1,03%

DOW: +1,03%

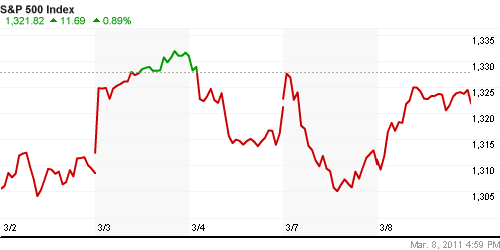

S&P500: +0,89%

NASDAQ: +0,73%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа (по материалам Euronews):

• В понедельник международное агентство Moody’s опустило сразу на три ступени – до В1 – кредитный рейтинг Греции и заявило о возможности его дальнейшего пересмотра. Агентство считает, что усилий правительства по сокращению дефицита бюджета может оказаться недостаточно и Греции придется просить Евросоюз и МВФ о реструктуризации кредита на сумму в 110 млрд. евро. Премия за риск по греческим 10-летним облигациям подскочила до очередного рекорда – 12,3%.

• 2010 год оказался лучшим в истории Audi. Немецкий производитель автомобилей класса премиум Audi в 2010-м впервые сумел продать за год более 1 млн. машин, выручка увеличилась на 19%. Прибыль Audi до уплаты налогов выросла вдвое до 3,34 млрд. евро. В текущем году владелец бренда, концерн Volkswagen, надеется побить новый рекорд – то есть, продать 1,2 млн. авто.

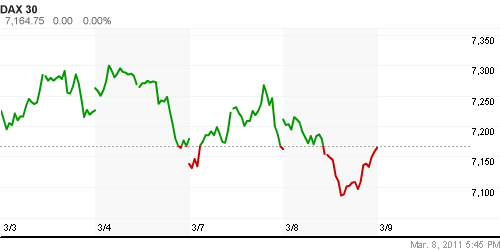

DAX: +0,04%

FTSE 100: +0,02%

Развивающиеся рынки:

• Смешанные показатели. Нет ориентира.

BRIC: +0,52%

MSCI EM: +0,33%

MSCI EM Eastern Europe: -0,24%

MSCI EM Eastern Europe: -0,24%

MSCI EM Latin America: -0,09%

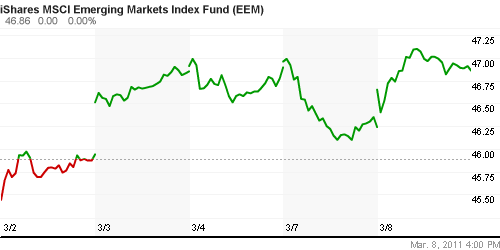

iShares MSCI Emerging Markets Index (EEM): +1,34%

Templeton Russia and East European Fund Inc. (TRF): +0,16%

Market Vectors Russia SBI (RSX): -0,07%

Азиатские рынки:

• На текущий момент мы наблюдаем умеренное повышение котировок в Азии.

• Ситуация на рынках Азии сейчас спокойная. Внутренних новостей, которые бы двигали рынок, нет. Отыгрывается вчерашнее положительное закрытие американских площадок. Лучше рыка высокотехнологичные компании из различных секторов электроники.

Значения индексов на момент подготовки обзора:

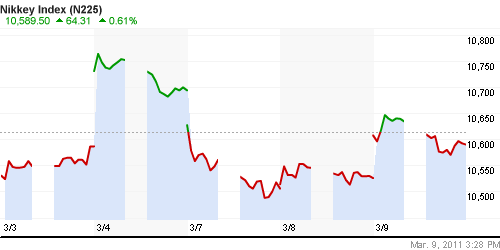

Nikkei-225 (Japan): +0,61%

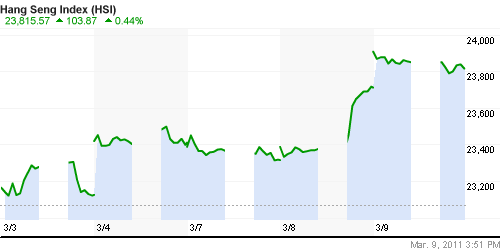

Hang Seng Index (Hong Kong): +0,55%

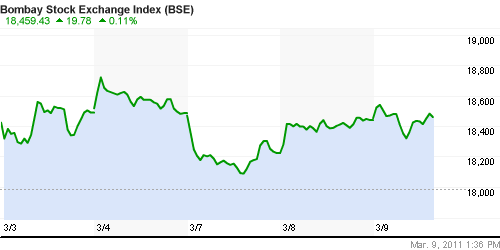

BSE SENSEX (India): +0,37%

АДР (на торгах в США):

Разнонаправленные результаты.

MTL – Mechel OAO Mechel OAO American: +1,03%

MBT – Mobile TeleSystems Common Stock: +1,68%

LUKOY – LUKOIL CO SPONS ADR: -1,17%

OGZPY – OAO GAZPROM ADR: -0,94%

NILSY – JSC MMC NORILSK ADR: -0,08%

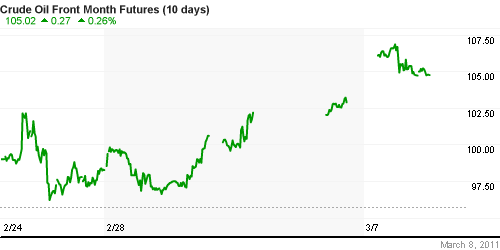

Нефть, сырьевые товары, драгоценные металлы:

• (Рейтер) – Нефть дешевеет в среду третий день подряд благодаря заявлению Саудовской Аравии о достаточности свободных мощностей, уменьшившему опасения о предложении на нефтяном рынке из-за сокращения экспорта из Ливии.

NYMEX Light Crude Oil: 105,02 (-0,40%)

Сегодня утром фьючерсы на нефть: -0,50%

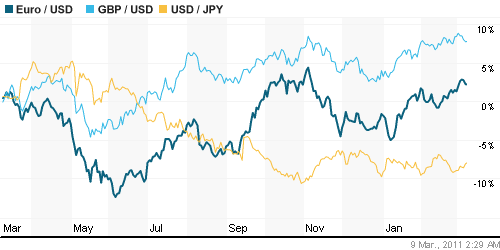

FOREX и валютный рынок:

• (Рейтер) – Единая европейская валюта снижается против доллара третий день подряд, так как инвесторы не уверены, что саммит ЕС в пятницу сможет развеять опасения относительно финансовых проблем еврозоны.

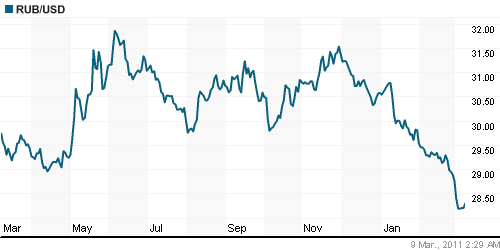

• (Рейтер) – Рубль подешевел к доллару США и вырос против единой европейской валюты, отыгрывая динамику пары евро/доллар. При этом он стабилен к корзине на фоне продаж экспортной выручки и одновременного снижения нефтяных цен.

Ликвидность:

• Сайт Национальной Валютной Ассоциации сегодня недоступен (http://www.nva.ru/). Индексы MosPrime неизвестны.

• Остатки на корсчетах не изменились.

MosPrime Rate (over night): 3.19% (0,00 пт.)

Российская макроэкономика:

• —

Новости:

Внутренний новостной фон оценивается умеренно негативным.

Сильные и слабые бумаги:

Сильные:

Слабые: Генерация, Росбанк.

Экономический календарь (время мск.):

• 12:30 Великобритания Trade in goods – Торговый баланс. январь

• 14:00 Германия Industrial production – Промышленное производство. январь

• 18:00 США Wholesale Inventories – Запасы на складах оптовой торговли. январь

• 18:30 США Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели.

Настроения на рынке:

• Неопределенность заставляет инвесторов и спекулянтов все больше воздерживаться от торговли.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ консолидируются возле многомесячных максимумов.

• Среднесрочно: Боковик. Рынок в зоне сопротивления. И в тоже время еще на уровне поддержки по годовому тренду.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам: вне рынка.

• Среднесрочно (горизонт 3 месяца): вне рынка.

• С инвестиционными целями: Аккумулировать наличные для покупок на уровнях порядка 1500 и ниже по индексу ММВБ.

Комментариев: 5

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Хотелось бы услышать Ваше мнение уважаемый Дмитрий по поводу ОГКшек, какие перспективы ?

куда всех сдуло?

Куда-куда… “Вне рынка”

Re: Frolis, 9.03.2011 в 14:16.

Перспективы неочевидные.

Читали же, наверное, сегодня утром: http://www.vedomosti.ru/newspaper/article/256237/energetika_bez_pravil

Если в правительстве сочтут возможным сохранить план реформирования РАО, и либерализацию рынка энергии, то все будет хорошо.

Иначе, сектор будет хуже рынка.

Однако, неожиданно.