RSS статьи

RSS статьиДоброе утро!

Ожидание:

• Вероятно индексы РТС и ММВБ останутся на тех же уровнях. Однако, динамика акций разделится по секторам. Лучше будут нефтяные бумаги. Хуже все осталные.

• Стоит ждать новостей из ЕС по итогам визита Путина (см. по тексту ниже.). По мере роста цен на нефть, аргументы России в этих переговорах усиливаются.

• Так же сегодня много статистики, что обещает высокую волатильность.

• Наилучшая тактика текущего момента – вне рынка. Так как биржевая торговля на фоне текущих новостей аналогична с игре в казино.

Далее вашему вниманию утренний обзор финансовых рынков:

Америка:

• Американский рынок корректировался второй день.

• Давление было обусловлено двумя факторами: нарастанием беспорядков в Ливии и ростом цен на нефть до $100 за баррель.

• Негативную тенденцию усилили ряд корпоративных новостей. Акции Hewlett-Packard обвалились на 10% после того как компаний представила разочаровывающий прогноз продаж на квартал, и по аналогичной причине на 7% обвалились акции розничной сети универмагов-дискаунтеров Dollar Tree.

• Отчет National Association of Realtors по продажам жилой недвижимости на вторичном рынке показал прирост продаж в январе на 2.7% м/м.

• По данным источников агентства Reuters, американский оператор Nasdaq OMX ищет партнера для приобретения Нью-Йоркской фондовой биржи. Партнер нужен Nasdaq для того, чтобы сделать альтернативное Deutsche Boerse, предложение о покупке NYSE.

• А по информации Reuters и CBOE заявило что открыта для диалога о слияниях/поглощениях своей биржи.

DOW: -0,88%

DOW: -0,88%

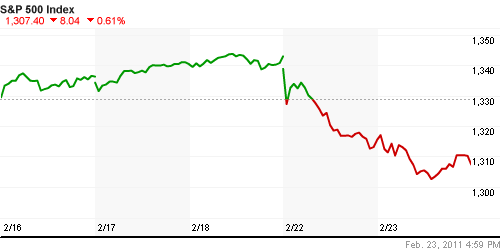

S&P500: -0,61%

NASDAQ: -1,21%

Pre-Market: +0,15%

Pre-Market: +0,15%

Европа:

• Железнодорожники Германии провели двухчасовую предупредительную забастовку. В ней приняли участие 80% машинистов государственного концерна Deutsche Bahn и шести частных компаний, работающих в стране. Бастующие требуют уравнять зарплаты.

• В январе в Великобритании был зафиксирован крупнейший за два года профицит бюджета на фоне повышения налоговых поступлений.

• В 2010 году чистая прибыль второго по величине банка Германии превысила прогноз и составила 1 млрд. 430 млн. Основной бизнес компании связан с кредитованием среднего бизнеса, а его дела – как и состояние экономики страны в целом – заметно улучшилось. В этом году Коммерцбанк рассчитывает снова увеличить этот показатель и начать выплачивать государству деньги, которые Берлин выделил банку во время финансового кризиса.

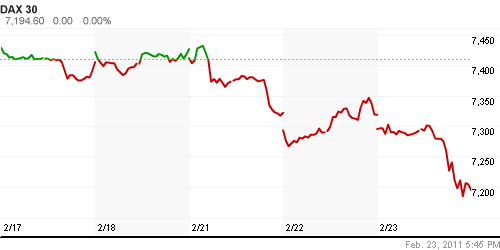

DAX: -1,69%

FTSE 100: -1,22%

Развивающиеся рынки:

• Развивающиеся площадки продемонстрировали вчера устойчивость к негативу.

BRIC: -0,20%

MSCI EM: -0,51%

MSCI EM Eastern Europe: +0,08%

MSCI EM Eastern Europe: +0,08%

MSCI EM Latin America: -0,09%

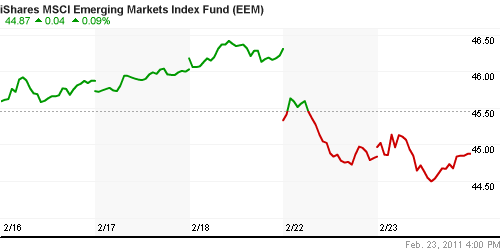

iShares MSCI Emerging Markets Index (EEM): +0,09%

Templeton Russia and East European Fund Inc. (TRF): +0,30%

Market Vectors Russia SBI (RSX): +0,52%

Азиатские рынки:

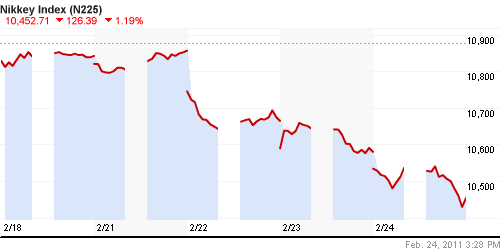

• Ощутимое снижение по главным азиатским площадкам. Исключение Китай, где прирост индексов порядка полпроцента.

• Deutsche Bank получил запрет на 6 месяцев от южнокорейского регулятора на торговлю производными инструментами, из-за подозрений в манипулировании ценами. В Корее начато расследование против банка.

• Поступила информация о росте выше ожиданий инфляции в Сингапуре и Вьетнаме, что повысило риск повышения учетных ставок.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,19%

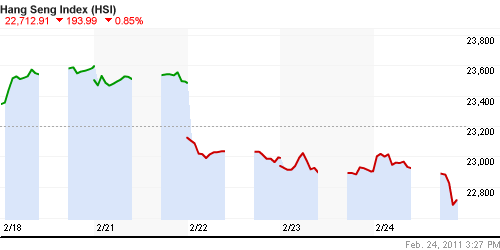

Hang Seng Index (Hong Kong): -0,62%

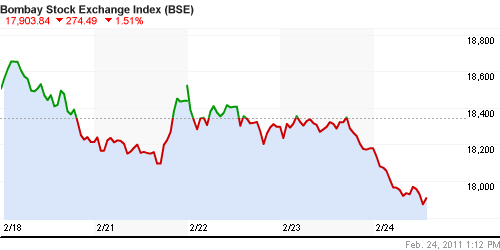

BSE SENSEX (India): -1,55%

АДР (на торгах в США):

Смешанная динамика. Нефтяные бумаги чувствую себя уверенно.

MTL – Mechel OAO Mechel OAO American: -3,50%

MBT – Mobile TeleSystems Common Stock: -1,06%

LUKOY – LUKOIL CO SPONS ADR: +2,02%

OGZPY – OAO GAZPROM ADR: +3,54%

NILSY – JSC MMC NORILSK ADR: -0,66%

Нефть, сырьевые товары, драгоценные металлы:

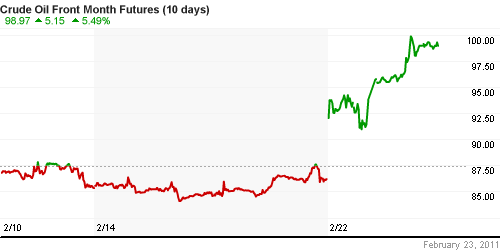

• Цены на нефть достигли 2,5-летнего максимума в четверг на опасениях, что беспорядки в Ливии, в результате которых добыча в этой стране резко сократилась, распространятся на другие страны-производители, с том числе Саудовскую Аравию.

NYMEX Light Crude Oil: 98,10 (+2,81%)

Сегодня утром фьючерсы на нефть: +1,20%

FOREX и валютный рынок:

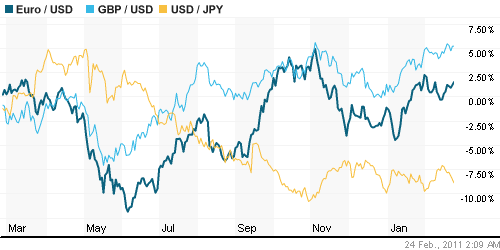

• (Рейтер) – Швейцарский франк в четверг достиг рекордного максимума к доллару, а американская валюта попала под давление на опасениях, что антиправительственные протесты могут распространиться по всему богатому нефтью и политически нестабильному Ближнему Востоку. Трейдеры говорят, что доллар, по всей видимости, потерял свою привлекательность как безопасная валюта, тогда как евро и фунт получили поддержку на ожиданиях, что их преимущество в процентных ставках может увеличиться в течение года.

• Недавние жесткие комментарии об инфляции, сделанные Европейским центробанком, укрепили надежды на то, что ЕЦБ повысит ключевую ставку раньше, чем ФРС

Ликвидность:

• Остатки на корсчетах коммерческих банков “гуляют” вверх/виз.

• При этом на денежном рынке ситуация стабильная.

MosPrime Rate (over night): 2.95% (+0,01 пт.)

Российская макроэкономика:

•

Новости:

• Сегодня в.Путин проведет переговоры в Евросоюзе по конкретной дате вступления России в ВТО, и по отмене ограничений для Газпрома.

Внутренний новостной фон оценивается нейтральным.

Сильные и слабые бумаги:

Сильные: Нефтяной сектор.

Слабые:

Экономический календарь (время мск.):

10:00 Германия Gross domestic product (GDP) – Валовой внутренний продукт (ВВП). IV квартал

10:45 Франция Consumer confidence – Индекс потребительского доверия февраль

13:00 Еврозона Business climate indicator – Индикатор делового климата. февраль

13:00 Еврозона Consumer confidence indicator – Индикатор доверия потребителей февраль

14:00 Великобритания CBI Distributive Trades Survey – Опрос Британской Конфедерации Промышленности в в секторе розничной и оптовой торговли. февраль

16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю. неделя

16:30 США Durable Goods Orders – Заказы на товары длительного пользования. январь

18:00 США New home sales – Продажи на первичном рынке жилья январь

19:00 США Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели. неделя

19:00 США Kansas City Fed Manufacturing Survey – Индекс деловой активности в промышленности Федерального Резервного банка Канзас-Сити февраль

Настроения на рынке:

• Смешанные.

• У участников нет единого видения ближайших перспектив рынка.

Технически (тренды):

• Краткосрочно: Консолидация

• Среднесрочно: Боковик. Рынок в зоне сопротивления. И в тоже время еще на уровне поддержки по годовому тренду.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам: вне рынка.

• Среднесрочно (горизонт 3 месяца): вне рынка.

• С инвестиционными целями: Аккумулировать наличные для покупок на уровнях порядка 1500 и ниже по индексу ММВБ.

Комментариев: 25

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Амеры могут на этой неделе сходить к 1279 по СиПи потом к 1500 , просаду ФРРФ выдерживает за счет нефтегазового сектора , а потом все из выросшего нефтегаза начнут поднимать упавший банковский и др.сектора …. вот и рост и обновление хаев и индекс ММВБ 2000 и выше – прочитайте и распишитесь!!!

к 1270 по сипи

БИРМИНГЕМ, штат Алабама, 24 фев (Рейтер) – Стабильное восстановление американской экономики может заставить Федеральный резерв США сократить программу скупки госдолга размером $600 миллиардов, сказал высокопоставленный чиновник ФРС в среду. Глава Федерального резервного банка Филадельфии Чарльз Плоссер сказал, что серьезно относится к обещанию американского центробанка регулярно оценивать размер второго раунда количественного смягчения или QE2. "Если экономическая перспектива продолжит усиливаться, я бы не исключал изменений в политике и досрочного закрытия программы QE2", – сказал в ходе выступления в деловом клубе Rotary Club of Birmingham Плоссер, которого считают одним из "ястребов" ФРС по вопросу об инфляции. Плоссер не считает, что народные волнения на Ближнем Востоке приведут к замедлению роста американской экономики. Он сказал, что цены на нефть должны вырасти значительно сильнее и оставаться на высоком уровне, чтобы оказать существенное воздействие на экономику. "Я думаю, что беспорядки на Ближнем Востоке с меньшей вероятностью окажутся проблемой для нашей экономики, чем сложности в Европе, кризис суверенных долгов там", – сказал он в ответ на вопрос из аудитории. В прошлом году долговой кризис в Европе связывали с замедлением восстановления экономики США. Американский центробанк в ноябре прошлого года решил провести второй раунд программы скупки гособлигаций, чтобы поддержать хрупкое восстановление экономики. Плоссер ждет, что в течение двух лет экономика США будет расти примерно на 3,5 процента, добавив, что страх перед дефляцией – стабильным снижением цен – "в значительной мере снизился". (Кристина Кук. Перевел Андрей Кузьмин. Редактор Антон Зверев) ((andrey.kuzmin@reuters.com, +7 495 775 12 42))

Да, банки серьезно упали и пока не отжались. А ведь рупь крепнет, и дальше будет при такой нефти и с повышением ставки ЦБ очень скоро.

жара полна на рынке…кто куда)

паник бай-селл)

У меня сложилось мнение в правильности настоящей рекомендации Админа.

На американском рынке идет явная игра на сокращение денежной массы по стандартной схеме – наращивание стоимости актива (пузырь) и резкое ее сокращение. Когда произойдет провал по нефте – знают только иерафанты.

Ситуация – казино. Можно войти в актив, а потом его цена упадет на десятки процентов в течение пары недель. Шорты это сделка с отягащением (нужно платить% в независимости от успеха) и её проведение целесообразно при спокойном прохождении хаев, без динимачески меняющейся политической новостной ленты. В текущей ситуации никто не гарантирует что вход в шорт будет “не против ветра”.

Складывается ощушение, что вслед за резким подьемом нефти будет столько резкое падение до коридора 70 – 90 то есть на 30%. В чем – то это похоже на 2008 г.

в 2008 было 140$ + инфляция за 3 года. Ждем 160$)

Каддафи реальный олигофрен! все разбомбит, всех перебьет и спокойно продолжит гонять на своем верблюде по внутреннему дворику гденть в Европе.

За час бочка подорожала на 5 баксов. Куда катится этот мир?

А куда спекули загонят коммоды и металлы скоро все увидим. Саудиты уже не влияют на ситуацию, понеслась цепная реакция, неконтролируемый синтез.

130 по бренту уже просматривается легко.

Алексей , а я вот так не рассуждаю глубокомысленно , а просто тупо рублю реально бабло ))) а ты рассуждай дальше и самое главное ! рекомендациям следуй чужим неукоснительно !!! :))

Газпром прет даже не приседает ))

Сорри, 130$ по Лайту. Брент + 15$

Урку жестоко мочат, обращаю внимание общественности.

все мочат кроме нефтянки ))

А, Лучок-то, Лучок…

Кстати, что там нынче у Сурпрефа с дивидендами? Отсечку ожидают в мае, по аналогии с прошлым годом, но исторически счастливцев отсекали в марте – что уже скоро.

игра пошла: скинь сбер ,чтобы купить нефтянку)

Сотона ГП! Не иначе Миллер в Брюселе нащупал эрогенную зону Европы.

Все очень прозаично. Высокая нефть не дает амерам вырасти, но и нам как следует упасть вслед за амерами. Только нефть припадает, как амеры растут, и мы счастливые вместе с ними.

Отсюда вывод – новые хаи не за горами, главное чтобы хоть что-то росло))

Завтра весьма вероятно ЦБ РФ поднимет ставку рефинансирования. А крепкий рупь – отрада для сбербабы! Не смог не откупить немного по 96 р.

все пациенты вдруг увидели перспективы 30% роста, это оочень хорошо )))

Доктор,

никто не говорит о 30% роста ФР (во всяк. случае пока), а +30% в нефти делаются легко по нынешним временам.

А 1600 по ММВБ или даже 1500 было бы шикарно для формирования сочного лонга, но чем дальше – тем все призрачней надежды. Хотя 1650 в марте вполне реально чисто по технике. Но это всего -4%. ИМХО