RSS статьи

RSS статьиДоброе утро!

Ожидание:

• Внимание приковано к главной статистике этой недели: занятости в США, данные по которой будут опубликованы в 16:30 мск. Данная новость определит динамику рынков на несколько дней вперед.

• Российский фондовый рынок испытывает поддержку от высоких цен на нефть.

• Ситуация на финансовых рынках в высшей степени наэлектризованная и неочевидная.

• На любой новости рынки могут “выстрелить” равновероятно и вверх и вниз.

Далее вашему вниманию утренний обзор финансовых рынков:

Америка:

• Американские рынки провели день в боковике, и закрылись в умеренно зеленой зоне.

• Инвесторы обдумывают выступление председателя ФРС Бена Бернанке, который сообщил, что стагнация на рынке труда препятствует восстановлению экономики. Очень кстати, сегодня, выходит ежемесячный отчет о занятости за январь, к которому будет приковано очень большое внимание.

• Давление на рынок оказывали бумаги входящего в индекс Dow фармконцерна Merck (-2.7%), который отчитался скромнее ожиданий, представил умеренный прогноз на 2011год. А так же акции Ameriprise Financial (-6.9%) то же не оправдавшего ожидания инвесторов.

• Поддержку рынку оказали ряд высокотехнологических компаний, которые сообщили о росте продаж электронных устройств.

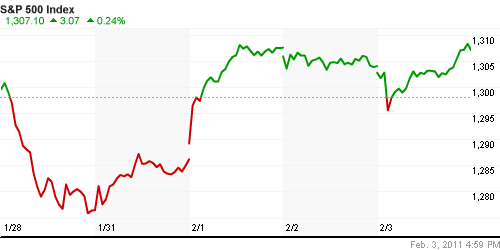

DOW: +0,17%

DOW: +0,17%

S&P500: +0,24%

NASDAQ: +0,16%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Управляющий совет Европейского Центробанка оставил ставки по кредитам для стран зоны евро на отметке в 1%. Между тем, инфляция вот уже два месяца превышает 2-процентный лимит, установленный ЕЦБ. В январе инфляция в зоне евро подскочила до 2,4%. Однако. Председатель ЕЦБ Жан-Клод Трише назвал ставки адекватными состоянию экономики, а разгон инфляции – временным явлением.

• По итогам декабря объем розничных продаж в странах еврозоны неожиданно сократился: на 0,6% по сравнению с ноябрем и на 0,9% в годовом исчислении. Наиболее заметный спад отмечен в Ирландии, Словении и на Мальте. Европейские розничные сети возлагают ответственность на декабрьские морозы, экономисты – на растущую инфляцию и 10-процентную безработицу.

• Разочаровала инвесторов крупнейшая нефтяная компания Европы Royal Dutch Shell, которая в четвертом квартале 2010 заработала 2,9 млрд. евро, что на 430 млн. евро меньше прогнозов экспертов. Повышение расходов и, соответственно, падение прибыли от нефтепереработки стало для Shell более важным фактором, чем скачок цен на нефть, на котором заработали конкуренты компании в прошлом году.

• Так же разочаровал отчет испанского Banco Santander.

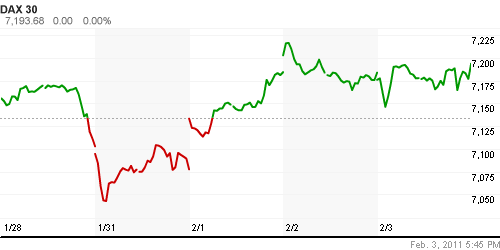

DAX: +0,14%

FTSE 100: -0,28%

FTSE 100: -0,28%

Развивающиеся рынки:

• Негативная динамика по локальным индексам, и смешенная в секторе ETF, говорит больше о консолидации рынка.

BRIC: +0,04%

MSCI EM: -0,19%

MSCI EM Eastern Europe: -0,92%

MSCI EM Latin America: -0,47%

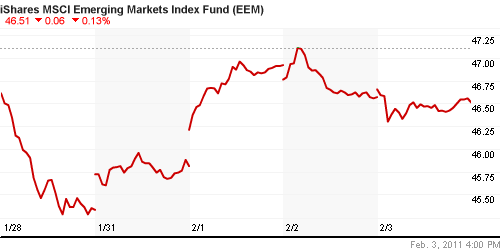

iShares MSCI Emerging Markets Index (EEM): -0,13%

Templeton Russia and East European Fund Inc. (TRF): +0,20%

Market Vectors Russia SBI (RSX): -0,57%

Азиатские рынки:

• Китайцы продолжают отдыхать.

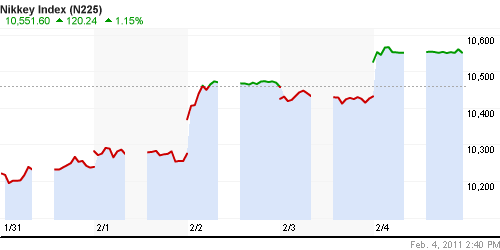

Рынок Японии открылся гэпом +1% и провел всю сессию на этом уровне. Это произошло благодаря сталелетейным компаниям. Iron and steel sector subindex демонстрирует прирост 6.3% за день. Это произошло после того, как Nippon Steel и Sumitomo Metal Industries рассказали о своем объединении в 2011 году, с целью создания второй по величине металлургической компании после ArcelorMittal. Так же хорошие отчеты представили Sony, Hitachi и Softbank.

Sony (6758.T), Hitachi (6501.T) and Softbank (9984.T), as well as encouraging U.S. chain-store sales data also bolstered sentiment.

• ЦБ Австралии повысил свой прогноз по ВВП на 2011 год с 3,75 до 4,25 %%.

• Индия создала национальный State Bank of India, который будет кредитовать покупку нефтепродуктов с целью их импорта в страну. Сейчас в стране возникли проблемы расчетов с Ираном, за поставляемую нефть.

• В Египте хаос.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,16%

Hang Seng Index (Hong Kong): —

BSE SENSEX (India): +0,35%

АДР (на торгах в США):

Итоги торгов смешанные, разнонаправленные, с низкими объемами.

MTL – Mechel OAO Mechel OAO American: -0,76%

MBT – Mobile TeleSystems Common Stock: +0,21%

LUKOY – LUKOIL CO SPONS ADR: +0,30%

OGZPY – OAO GAZPROM ADR: -0,35%

NILSY – JSC MMC NORILSK ADR: -1,33%

Нефть, сырьевые товары, драгоценные металлы:

• Нефть третий консолидируется чуть выше $100 по сорту Brent и чуть выше $90 по сорту Light.

• На этом уровне сформировался консенсус продавцов и покупателей.

• Цены на сахар бьют многолетние рекорды из-за австралийского циклона Яси.

NYMEX Light Crude Oil: 90,54 (-0,35%)

Сегодня утром фьючерсы на нефть: +0,40%

FOREX и валютный рынок:

• После Комментариев ЕЦБ по учетной ставке курс евровалюты существенно снизился к доллару.

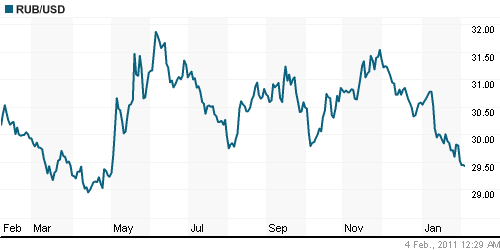

• (Рейтер) – Рубль существенно подорожал в четверг к бивалютной корзине и её компонентам, отыгрывая высокие цены на нефть; дилеры отметили резко возросшее предложение валюты из-за рубежа и не исключают падение корзины до отметки 34,00 рубля в ближайшее время. Непосредственной же причиной, стимулирующей восходящую динамику рубля, является нефть. В четверг североморская марка Brent отметилась на новом 28-месячном максимуме $103,37 за баррель.

Ликвидность:

• На денежном рынке спокойно. Ставки низки.

• При этом снизившиеся до беспрецедентно низких уровней остатки на корсчетах сигнализируют о массовой покупке банками валюты.

MosPrime Rate (over night): 2.84% (0,00 пт.)

Российская макроэкономика:

—

Новости:

• Позитивный новостной фон в авиастроительном секторе.

Внутренний новостной фон оценивается нейтральным.

Сильные и слабые бумаги:

Сильные: OAK.

Слабые:

Экономический календарь (время мск.):

• 14:30 Еврозона Выступление главы ЕЦБ Ж.-К.Трише

• 15:00 Канада Unemployment rate – Уровень безработицы.

• 16:30 США Nonfarm Payrolls – Количество новых рабочих мест, созданных в несельскохозяйственных отраслях экономики.

• 16:30 США Unemployment rate – Уровень безработицы

Настроения на рынке:

• Настроения тревожные.

Технически (тренды):

• Краткосрочно: Боковик.

• Среднесрочно: Боковик. Рынок в зоне сопротивления.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно (горизонт 3 месяца): вне рынка.

• С инвестиционными целями: Аккумулировать наличные для покупок на уровнях порядка 1500 и ниже по индексу ММВБ.

Комментариев: 14

на “Аналитический обзор финансовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.

Египетская сила :)

По оценкам казначейства США, порог долга США ($14.29 трлн) будет достигнут в период с 5 апреля по 31 мая, что требует очередного повышения лимита Конгрессом США. Между тем, S&P не ожидает понижения рейтинга США в кратко- и среднесрочной перспективах, заявил управляющий директор по финансовым институтам S&P Скотт Буги на форуме в четверг в Москве.

Купил в лонг ВТБ.

Нда. На след. неделе обновим максимумы, при любом Египте.

Одно понять не могу – что за дебилы тарят на хаях (Вильд я без намеков , я в сбере шорт , хотя может Вильд ты и прав – сейчас могут индекс еще задрать при перекладывании из нефтянки в банковский сектор , хотя мне в лонге очень комфортно ;) http://www.youtube.com/watch?v=Lll-6TLSPeU&feature=aso

Прикольно! Как будто дожидались закрытия ММВБ, чтобы нефтяной фьючерс завалить :)

Дед! Ну ВТБ-то по 1010 сегодня вовсе не грешно было прикупить :) Какие ж это хая

какие хая, так, мелочь, всего-то в 5 раз дороже за проворованный банк, чем 2 года назад ))))

Доктор, а чё, и машинка времени имеется, чтобы на 2 года слетать обороткой? Возьми и меня с собой? 50% профита плачу! :)

Роб , я вообще про рынок ,а на ВТБ я точил глаз , но решил что ей еще дорога на 0,9 – там будет поинтересней , да и выброс на рынок 10% тоже не даст рости до прояснения ситуации

странно у меня по ВТБ шорт при пробое 995 хотел ещё добавить, всё ни как у людей :(

иашины времени нет, есть ГЗМ )) работает не хуже ))

а если серьезно, я вижу еще чуть роста впереди, но потом какой-то большой хз боковик на год и более, никаких ртс 2500

2 Ded Pikhto, а вместо ВТБ на хорошую сумму “Разгуляй” взять слабо? )) Он вроде на 100 нацелился…Ах да, я забыл, ты пипсами брезгуешь )))

2 Тэд , я торгую только маржинальными бумагами ;) у меня его в таблице нет )))