RSS статьи

RSS статьиДоброе утро!

Ожидание:

• Начавшееся снижение стоимости сырьевых активов вполне может спровоцировать начало коррекции на российском рынке.

Далее вашему вниманию утренний обзор финансовых рынков:

Америка:

• Вчера не разочаровали инвесторов своими отчетами Halliburton и McDonald’s, и тем самым задали позитивный тренд роста.

• В свою очередь индекс американских голубых фишек Dow Jones вплотную приблизился к отметке 12’000 пунктов. Восемь недель безоткатного роста, начиная как раз со Дня Благодарения. Символично.

• Еще. В центре внимания были две новости.

• Первая. Intel – крупнейший мировой производитель ЧИПов анонсировал buyback на $10 млрд.

• Вторая. Контролируемая Уорреном Баффетом Berkshire Hathaway, по слухам, в этом году опять начнет выплаты дивидендов акционерам.

• В технологическом секторе не все было так гладко. Ряд компаний отчитался слабо. Однако. Это было проигнорировано спекулянтами.

• Экономических новостей не публиковалось.

DOW: +0,92%

DOW: +0,92%

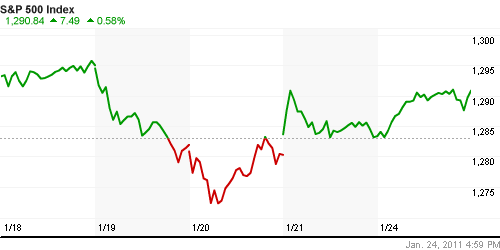

S&P500: +0,58%

NASDAQ: +1,04%

Pre-Market: +0,15%

Европа:

• В январе индекс активности сектора услуг стран евро зоны вырос больше, чем ждали эксперты – с 54,2 до 55,2 пункта, это произошло благодаря Германии, крупнейшей экономике Европы. В таких проблемных странах, как Испания или Ирландия, активность в этом сегменте экономики снижается. В то же время аналитики отмечают: повышение аналогичного индекса промышленного сектора в зоне евро замедляется.

• Широко проанонсированная сделка французского фармгиганта Sanofi о покупке Genzyme – ведущего в мире производителя препаратов против генетических заболеваний буксует. Sanofi вновь продлил (до 15 февраля) свое предложение на 18,5 млрд. долларов.

• Нидерландский производитель электроники Philips отчиталась хуже прогнозов. Продажи увеличились на 1,8% (до 7,39 млрд. евро), а чистая прибыль составила 463 млн. евро. Оба показателя оказались хуже прогнозов. Котировки акций Philips на бирже рухнули на 6%. Характерно, что на текущий год руководство концерна смотрит без энтузиазма. По оценкам Philips, покупательская активность в мире начала падать еще в конце прошлого года, и в ближайшие месяцы этот тренд сохранится.

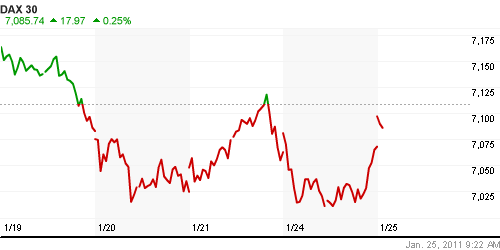

DAX: +0,08%

DAX: +0,08%

FTSE 100: +0,81

Развивающиеся рынки:

• Смешанные результаты, со смещением баланса в “зеленую” сторону.

BRIC: -0,24%

BRIC: -0,24%

MSCI EM: 0,00%

MSCI EM Eastern Europe: -0,96%

MSCI EM Latin America: +0,58%

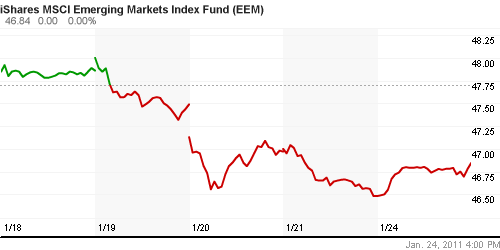

iShares MSCI Emerging Markets Index (EEM): +0,81%

Templeton Russia and East European Fund Inc. (TRF): +0,78%

Market Vectors Russia SBI (RSX): +0,28%

Азиатские рынки:

• Сохраняется снижение котировок китайских акций (SSE100: -0,68%) и рост акций на рынке Японии. В целом картина смешанная.

• ЦБ Японии сохранил учетную ставку неизменной, близкой к нулю. Как и ожидалось. Кроме того в Японии вышло несколько оптимистичных квартальных отчетов: Nikon, Mitsubishi UFJ Financial Group, Sumitomo Mitsui Financial Group и др.

• Однако Банк Индии повысил учетную ставку до 6,5% с 6,25%. Что вызвало коррекцию на национальном фондовом рынке. Пока не большую.

• В Китае развивается кризис ликвидности в банковском секторе. Сегодня на национальном рынке ставки выросли до рекордных 6% по шестимесячным депозитам. А Семидневные ставки под 8%.

Значения индексов на момент подготовки обзора:

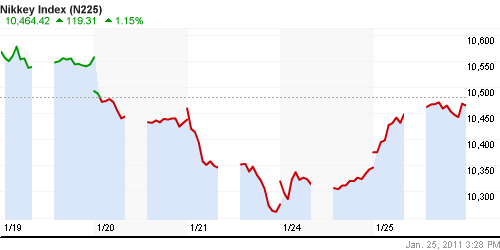

Nikkei-225 (Japan): +1,15%

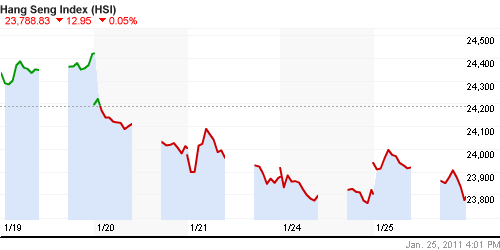

Hang Seng Index (Hong Kong): -0,05%

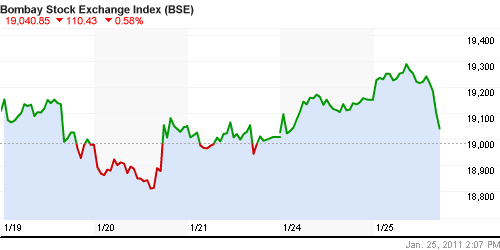

BSE SENSEX (India): -0,36%

АДР (на торгах в США):

Смешанная, в целом нейтральная динамика.

MTL – Mechel OAO Mechel OAO American: +2,74%

MBT – Mobile TeleSystems Common Stock: -1,15%

LUKOY – LUKOIL CO SPONS ADR: -1.26%

OGZPY – OAO GAZPROM ADR: -0,55%

NILSY – JSC MMC NORILSK ADR: +1,24%

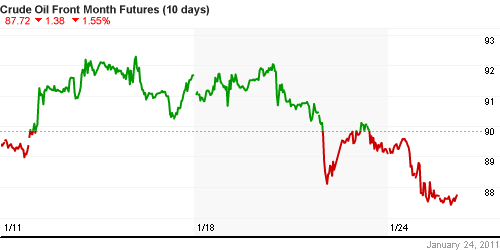

Нефть, сырьевые товары, драгоценные металлы:

• Развивается коррекция на рынке сырья в целом.

• И в частности. Картель ОПЕК, сделал заявление о вероятном повышении квот на добычу.

NYMEX Light Crude Oil: 87,87 (-1,39%)

Сегодня утром фьючерсы на нефть: -0,35%

FOREX и валютный рынок:

• Высокая волатильность.

• Кросс курсы основных валют удерживают уровни конца прошлой недели.

Ликвидность:

• Остатки на корсчетах коммерческих банков и ставки на рынке МБК не изменились.

MosPrime Rate (over night): 2.86% (0,0 пт.)

Российская макроэкономика:

Новости:

Внутренний новостной фон оценивается нейтральным.

Сильные и слабые бумаги:

Сильные: ГМК, Сбербанк.

Слабые:

Экономический календарь (время мск.):

• 10:00-Германия -Gfk Consumer Confidence – Индикатор потребительского доверия Gfk

• 10:45-Франция -Consumer spending – Потребительские расходы

• 12:30-Великобритания -Gross domestic product (GDP) – Валовый внутренний продукт.

• 12:30-Великобритания – ublic sector net borrowing – Чистые заимствования гос. сектора.

• 12:30-Великобритания -CIPS services index – Индекс деловой активности в секторе услуг

• 15:00-Канада -Consumer price index (CPI) – Индекс потребительских цен.

• 15:45-США -ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 16:55-США -Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 18:00-США -Richmond Fed Survey – Индикатор деловой активности в производственной сфере Федерального Резервного Банка Ричмонда

• 18:00-США -Consumer Confidence (Conference Board) – Индекс потребительского доверия

• 22:40-Великобритания -BOE Chairman Speaks – Выступление главы Банка Англии

Настроения на рынке:

• Настроения на рынке неустойчивые.

• Торгуют больше спекулянты. Инвесторы наблюдают со стороны.

Технически (тренды):

• Краткосрочно: сформировался нисходящий тренд.

• Среднесрочно: Сигналы о сильной перекупленности. Графики в зоне сопротивления.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам: Стратегии от продаж по фьючерсам на индекс РТС/ММВБ.

• Среднесрочно: Игра на понижение в акциях с высокой бетой: ГМК, Сбербанк, … (см. http://www.plan.ru/?p=4601)

• С инвестиционными целями: Аккумулировать наличные для покупок на уровнях порядка 1500 и ниже по индексу ММВБ.

Комментариев: 7

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

сбер лучше рынка…гомик тоже может в + пойти…

онегин , а как ты определили , что сбер лучше рынка ? ))))

Дед, потому что утром отчет был.

Капитализация – 8 547 млрд. рублей

Чистая прибыль за 2010 год 183,6 млрд. рублей , что в 8 раз больше, чем годом ранее.

Хаген , я в курсе я заскочил вчера по 103 ))

Хаген,

За счёт чего прибыль такая получилась смотрел?

Andrei_J, и за счет чего же?

Да, Андрей, я поторопился, это не отчет, а пресс-релиз.

А что резервы нельзя перевести в прибыль? Их же товар – деньги.