RSS статьи

RSS статьиДоброе утро!

Ожидание:

• Начался сезон отчетов. Результаты компаний ожидаются сильные. Это главный фактор оптимизма.

• Применительно к России, высокие цены на нефть обеспечивают дополнительную поддержку.

• Внутридневная динамика плохо прогнозируема, из за обилия выходящих сегодня статданных.

Далее вашему вниманию утренний обзор финансовых рынков:

Америка:

• Рынок находился под давлением из-за фармацевтического концерна Merck (-6%), акции которого упали на новостях о остановке разработки препарата по предотвращению свертывания крови, после серии неудачных клинических испытаний. Среди падающих тяжеловесов были так же Alcoa (-3,0%) и Bank of America (-1,47%).

• В лидерах роста были Home Depot (+1,26%), Caterpillar (+0,70%) and Verizon (+0,93%).

• После закрытия торгов Intel опубликовала свой лучший за всю историю квартальный и отчет. Всего же за год компания получила: выручку $43.6 млрд., EBITDA $15.9 billion, чистая прибыль $11.7 млрд. и доход на акцию $2.05 (при текущей стоимости акций $21, это почти 10%-ная дивидендная доходность)

• Существенно хуже ожиданий оказались новости по обращениям за пособиями по безработице. за прошедшую неделю.

• Неожиданно высокая инфляция в промышленном секторе: +1,1%.

• И позитивный (потому что не хуже предыдущего периода) торговый баланс.

DOW: -0,20%

DOW: -0,20%

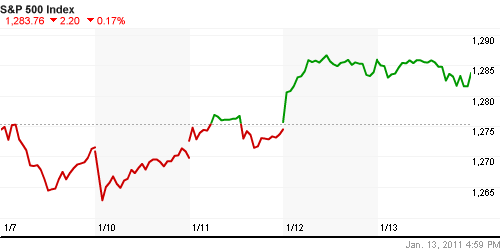

S&P500: -0,17%

NASDAQ: -0,07%

NASDAQ: -0,07%

Pre-Market: нейтрално

Европа:

• Вчера Испания, а затем и Италия успешно провели аукционы по продаже своих государственных облигаций, на сумму по €3 млрд. каждый. Днем ранее удачно разместила свои государственные облигации на €1,25 млрд. Португалия.

• ЕЦБ и Банк Англии сохранили в четверг ставки рефинансирования на рекордно низких уровнях в 1% и 0,5% соответственно. Это решение ожидалось аналитиками, поэтому не оказало значительного влияния на рынки,

• Президент Европейского центрального банка Жан-Клод Трише в четверг занял жесткую позицию по отношению к инфляции, не исключив роста ставок уже в ближайшее время.

• Рост продаж крупнейшего в Великобритании и третьего по величине в мире ритейлера Tesco в период рождественских праздников оказался ниже ожиданий. За шесть недель к 8 января продажи компании без учета продаж топлива увеличились на 6,2%. Руководство Tesco объясняет это необычно холодной и снежной зимой, в условиях которой покупателям было сложно добраться до торговых центров, расположенных за пределами городов.

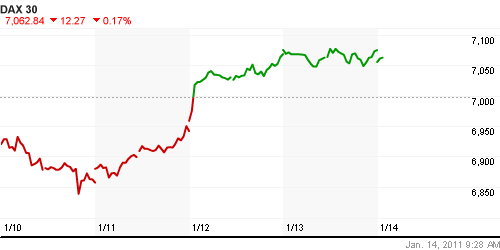

DAX: +0,09%

FTSE 100: -0,44%

Развивающиеся рынки:

• Смешанные, умеренные, в целом нейтральные результаты.

• Латиноамериканские рынки под давлением, на фоне непогоды, в результате чего из-за грязевых селей погибло более 500 человек в пригородах Рио-де-Жанейро.

BRIC: -0,55%

MSCI EM: 0%

MSCI EM Eastern Europe: +0,34%

MSCI EM Eastern Europe: +0,34%

MSCI EM Latin America: -0,68%

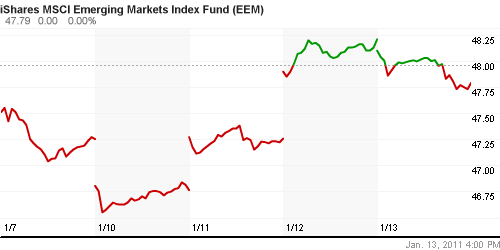

iShares MSCI Emerging Markets Index (EEM): -0,87%

Templeton Russia and East European Fund Inc. (TRF): +1,32%

Market Vectors Russia SBI (RSX): -0,90%

Азиатские рынки:

• Не торгах в Азии не сложилось единой динамики. В целом боковик.

• Сильных новостей по региону нет.

Значения индексов на момент подготовки обзора:

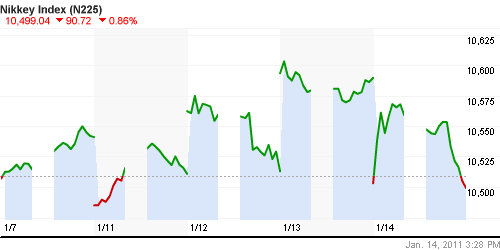

Nikkei-225 (Japan): -0,86%

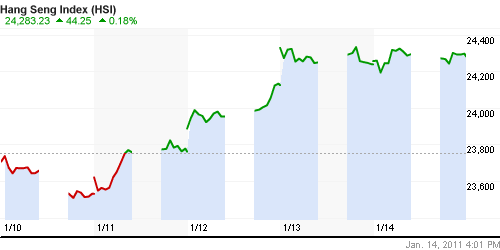

Hang Seng Index (Hong Kong): +0,18%

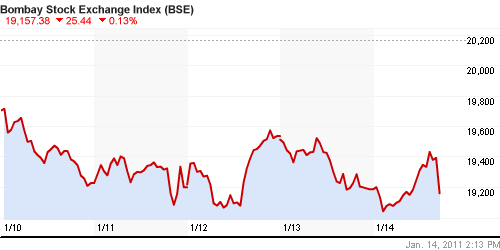

BSE SENSEX (India): +0,93%

АДР (на торгах в США):

Лучше рынка остается Лукойл. Преобладала же существенная коррекция.

MTL – Mechel OAO Mechel OAO American: -2.46%

MBT – Mobile TeleSystems Common Stock: -0,53%

LUKOY.PK LUKOIL CO SPONS ADR: +1.61%

OGZPY.PK OAO GAZPROM ADR: -1,69%

NILSY.PK JSC MMC NORILSK ADR: -1,01%

Нефть, сырьевые товары, драгоценные металлы:

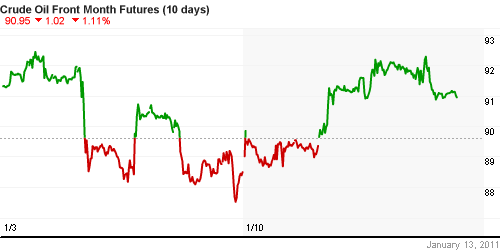

• Цены на нефть сорта Brent держатся у отметки в 98 долларов за баррель – максимального уровня с октября 2008 года. Это связано с остановкой производства в Норвегии из-за утечки газа норвежская нефтегазодобывающая компания Statoil.

• Нефтепровод на Аляске возобновил свою работу.

• Цены на энергоресурсы и промышленное сырье сегодня корректируются, что стало причиной снижения котировок компаний сектора в Азии.

NYMEX Light Crude Oil: 91,40 (-0,50%)

Сегодня утром фьючерсы на нефть: -0,45%

FOREX и валютный рынок:

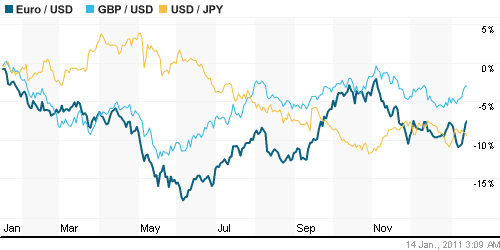

• (КоммерсантЪ) Вчера несколько ослабло напряжение, царившее на рынках еврозоны в течение последних нескольких дней. Курс евро по отношению к другим ведущим мировым валютам пошел вверх после того, как Испания и Италия успешно разместили свои облигации. Днем ранее удачно продала свои облигации Португалия, о которой в последнее время аналитики говорят как об одном из наиболее вероятных кандидатов на получение экстренной помощи со стороны ЕС после Греции и Ирландии. Эксперты, однако, напоминают, что на наступивший год для стран еврозоны приходится пик выплат по долговым обязательствам.

• Китайский центробанк установил в четверг курс юаня ниже отметки в 6,6 доллара, впервые преодолев этот психологический барьер за несколько дней до визита в США председателя КНР Ху Цзиньтао.

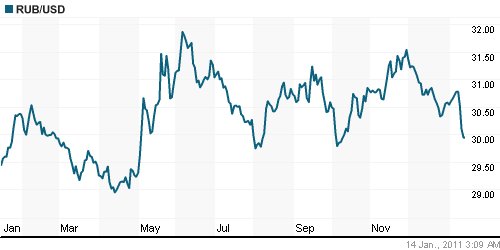

• Рубль резко дорожает на фоне позитивной российской макростатистики и высоких цен на энергоносители.

Ликвидность:

• Остатки на корсчетах коммерческих банков снизились, что соответствует сезонной динамике.

• Ставки на рынке МБК чуть ниже уровня 3%. Стабильны.

MosPrime Rate (over night): 2.90% (-0,04 пт.)

Экономический календарь (время мск.):

• Начался сезон квартальных отчетов. На рынке ожидания, что отчеты будут очень хорошими.

• Вместе с тем это будет фактором увеличения внутридневной волатильности.

• до открытия торгов в США Отчет J.P. Morgan Chase & Co

Макросатистика:

• 10:00 Германия Нarmonised consumer price index (HICP) – Гармонизированный индекс потребительских цен.

• 12:30 Великобритания Producer input prices (PPI) – Цены производителей.

• 13:00 Еврозона Inflation (HICP) – Гармонизированный индекс потребительских цен.

• 13:00 Еврозона Trade balance – Сальдо торгового баланса.

• 16:30 США Retail Sales – Розничные продажи

• 16:30 США Consumer price index (CPI) – Индекс потребительских цен

• 17:15 США Industrial Production – Промышленное производство

• 17:55 США University of Michigan Consumer Sentiment Index – Индекс потребительского доверия Университета Мичигана

• 18:00 США Business Inventories – Производственные запасы

•

Наиболее важные новости:

Внутренний новостной фон оценивается умеренно позитивным.

Сильные и слабые бумаги:

Сильные: Роснефть, UTAir

Слабые: Транснефть.

Настроения на рынке:

• Преобладает оптимизм. Страха нет.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ обновляют двухлетние максимумы, развивается новая волна роста.

• Среднесрочно: Сигналы о перекупленности. Графики в зоне сопротивления.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам: вне рынка.

• Среднесрочно: Захеджировать/сократить/зафиксировать среднесрочные позиции.

• С инвестиционными целями: Захеджировать/сократить долгосрочные инвестиционные портфели.

Один комментарий

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

такое впечатление. что рынок растет на те 4 ярда зелени, которые поступают от КуЕ2 ежедневно вроде как, похоже на правду…. очень уж равномерно