RSS статьи

RSS статьиДоброе утро!

Ожидание:

• Ничего страшного (как и хорошего) за каникулы не произошло.

• Вектор развивающихся рынков в начале года сформировался умеренно негативным.

• Лучшая стратегия на текущий момент выжидательная, так как текущий уровень слишком высок для инвестиционных покупок. А для спекуляций фон и технические сигналы нейтральные.

Далее вашему вниманию утренний обзор финансовых рынков:

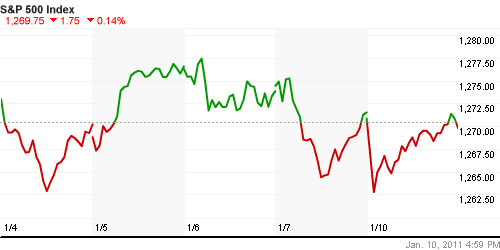

Америка:

• За наши новогодние каникулы рынок США вырос примерно на 1% по индексу Доу.

• В первую неделю года вышли хорошие макроэкономические новости по рынку труда и промышленному сектору.

• Шквал новостей о слияниях и поглощениях. Только вчера таких анонсировано более десятка с участием американских и европейских компаний, начиная от DuPont и кончая Playboy.

За вчерашнюю сессию:

DOW: -0,32%

DOW: -0,32%

S&P500: -0,14%

NASDAQ: +0,17%

NASDAQ: +0,17%

Pre-Market: +0,15%

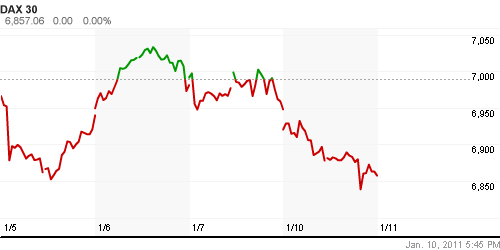

Европа:

• Ничего за десять дней не изменилось.

• По отношению к 30 декабря 2010 года, рынок Европы (DAX) скорректировался на -0,8%, что не существенно.

• Лидеры стран Еврозоны, продолжают дискутировать о том, чьи проблемы стран группы PIIGS? Только этих стран, либо всей зоны Евро?

• За последние дни макроэкономические новости в совокупности были нейтральными.

• Вслед за Китаем, Япония заявила о готовности приобрести бонды Евросоюза, выпускаемые под финансирование проблем Ирландии и Греции.

DAX: -1,31%

FTSE 100: -0,47%

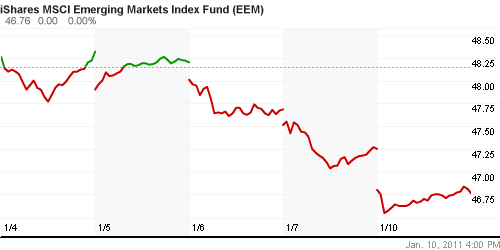

Развивающиеся рынки:

• С начала года коррекция по индексу MSCI BRIC -1,2%.

• Вектор этого года сформировался: умеренно негативный.

BRIC: -0,92%

MSCI EM: -0,95%

MSCI EM Eastern Europe: -0,65%

MSCI EM Latin America: -0,70%

iShares MSCI Emerging Markets Index (EEM): -1,04%

Templeton Russia and East European Fund Inc. (TRF): -0,42%

Market Vectors Russia SBI (RSX): -0,53%

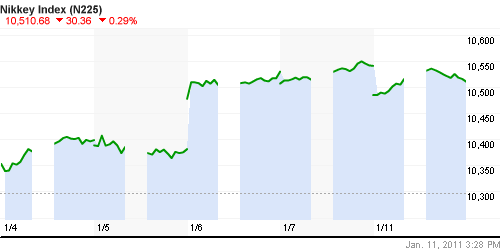

Азиатские рынки:

• В 2010 профицит внешнеторгового баланса Китая сократился на 7% до 183 млрд. долларов. Снижение показателя наблюдается второй год подряд, и связано с повышением внутреннего спроса. В декабре экспорт увеличился на 18%, а импорт на 25,6%.

• Резервы ЦБ Китая выросли до рекордных $2.85 триллиона.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,29%

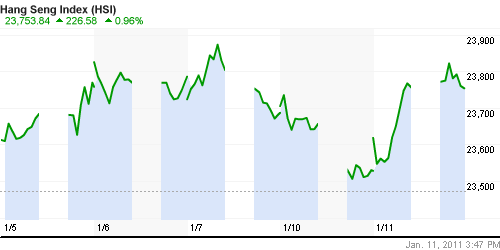

Hang Seng Index (Hong Kong): +1,10%

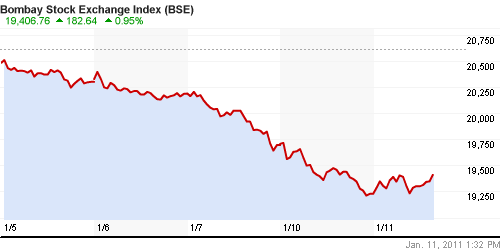

BSE SENSEX (India): —

BSE SENSEX (India): —

АДР (на торгах в США):

За новогодние каникулы российские АДР сначала росли, затем падали. На текущий день ситуация смешанная. В совокупности котировки АДР примерно на 1% выше сопоставимых значений на последний торговый день в России 30 декабря. Хуже рынка Газпром и ГМК. Лучше: Лукойл.

MTL – Mechel OAO Mechel OAO American: -1.27%

MBT – Mobile TeleSystems Common Stock: +0,15%

LUKOY.PK LUKOIL CO SPONS ADR: +0.29%

OGZPY.PK OAO GAZPROM ADR: -2,10%

NILSY.PK JSC MMC NORILSK ADR: -2,22%

Нефть, сырьевые товары, драгоценные металлы:

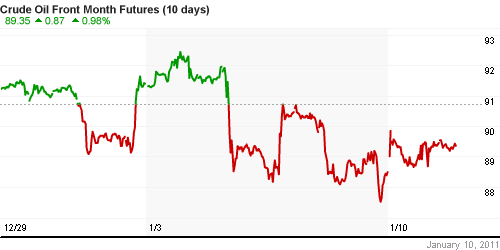

• За каникулы нефть, в итоге, оказалась ниже котировок конца декабря на 1%.

• (Рейтер) – Россия увеличила добычу нефти на 2,2 процента в 2010 году до 505,2 миллиона тонн, обновив исторические максимумы в осенние месяцы на фоне активной разработки новых месторождений и значительных налоговых льгот, свидетельствуют данные министерства энергетики.

NYMEX Light Crude Oil: 89,25 (+1,39%)

Сегодня утром фьючерсы на нефть: +1,39%

FOREX и валютный рынок:

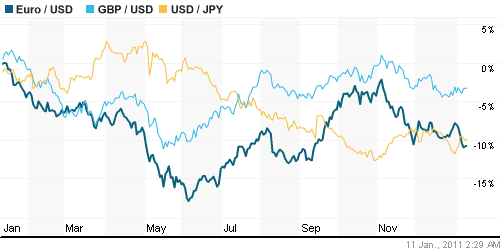

• Курс доллара укрепляется к Евро на фоне сохраняющихся проблем госдолга в Евросоюзе.

Ликвидность:

• Остатки на корсчетах коммерческих банков на максимальных уровнях.

• Вероятно, спекулянты поставили на рост курса рубля.

• Ставки на рынке МБК резко упали сегодня.

MosPrime Rate (over night): 1.75% (-2,00 пт.)

Экономический календарь (время мск.):

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели.

• 18:00 США Wholesale Inventories – Запасы на складах оптовой торговли за ноябрь.

Наиболее важные новости:

Внутренний новостной фон оценивается нейтральным.

Сильные и слабые бумаги:

Сильные: Ростелеком, банковский сектор.

Слабые: Газпром.

Настроения на рынке:

• Ничего страшного на рыке за каникулы не случилось.

• Русские инвесторы спокойны.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ обновляют двухлетние максимумы.

• Среднесрочно: Сигналы о перекупленности. Графики в зоне сопротивления. Сформировались разворотные к коррекции паттерны.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам: вне рынка.

• Среднесрочно: Захеджировать/сократить/зафиксировать среднесрочные позиции.

• С инвестиционными целями: Захеджировать/сократить долгосрочные инвестиционные портфели.

Комментариев: 11

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

как и не было выходных…тот же боковик :(

Онегин, какой боковик? :) Вниз. оптимисты хреновы! :)

сур гуд :)

Думаю, год будет очень волатильным. Кстати, с чем связан такой интерес к слияниям-поглощениям? У кого есть какие мнения?

слияния и поглащения – дурной знак.

сильные будут поглащать слабых , значит будут еще банкротства и т.д….. почему дурной знак – очень даже хороший , просто надо быть к нему готовым и не летать в эйфории ….

это отличный повод для шорта или купить ниже ….. ;)

1 литр дизеля стоит дороже 1 литра 95о в Питере (свыше 26 руб)? как в других городах и по какой причине такие цены ? кто знает?

причем такие цены еще до нового года подняли…

Ded Pikhto

типа радость что у соседа корова издохла???

>это отличный повод для шорта или купить ниже

а боковик на лоях годика четыре нехочется после втарки “навсе”??? )))

ну дык на боковике можно выскочить , можно попилить ….

1 литр дизеля стоит дороже 1 литра 95о в Питере (свыше 26 руб)? как в других городах и по какой причине такие цены ?

У нас в Костроме 24,90-25р практически на всех заправках. Никто ничего не комментирует, как будто ничего удивительного не произошло. Типа сезонный фактор и типа зимний дизель. Только когда было -30С мало кто из дизельных заводился :)))