RSS статьи

RSS статьиДоброе утро!

Ожидание:

• На рынке нет явных тенденций.

• Внимание биржевых спекулянтов приковано к ситуации на Корейском полуострове. И краткосрочная динамика мировых финансовых рынков находится в зависимости от того, как будет развиваться этот конфликт.

Вашему вниманию утренний обзор финансовых рынков:

Америка:

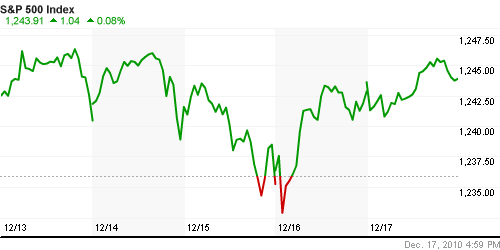

• Торги прошли спокойно, с незначительным отклонением индексов от значений предыдущей сессии. Индекс волатильности VIX снизился до годовых минимумов.

• Индекс основных экономических индикаторов – index on leading economic indicators (LEI) – по ноябрю составил +1,1%, что соответствовало ожиданиям.

• В корпоративном секторе зафиксировано несколько слияний региональных банков.

• Компании Oracle и Research in Motion анонсировали лучшие, чем ожидалось отчеты, что стало поводом для оптимизма в высокотехнологическом секторе.

DOW: -0,06%

DOW: -0,06%

S&P500: +0,08%

NASDAQ: +0,21%

NASDAQ: +0,21%

Pre-Market: -0,20%

Pre-Market: -0,20%

Европа:

• Международное агентство Moody’s снизило кредитный рейтинг Ирландии сразу на пять ступеней до уровня Baa1, что означает умеренный риск дефолта.

• Доверие предпринимателей к экономике Германии побило рекорд 20-летней давности. В декабре индекс делового доверия, который вычисляет институт экономики Ifo, вырос со 109,3 до 109,9 пункта, это максимальная отметка с 1991 года.

• Профицит внешней торговли стран еврозоны по итогам октября вырос до 5,2 млрд. евро, что лучше прогнозов. Темпы роста импорта и экспорта замедляются. Лидером роста остается Германия. Во Франции, Италии и Испании торговый баланс дефицитный.

• Британскому фармаконцерну AstraZeneca не удалось получить разрешение на продажу в США своего нового антитромбозного препарата Brilinta. Распространение его в странах Евросоюза разрешено, и AstraZeneca полагала, что новое лекарство потеснит мирового лидера в этой области, Plavix, и станет основой роста прибылей компании. Акции AstraZeneca на Лондонской бирже после появления этой информации рухнули на 5%.

• На рынке банки стали лидерами падения, после снижения кредитного рейтинга Ирландии.

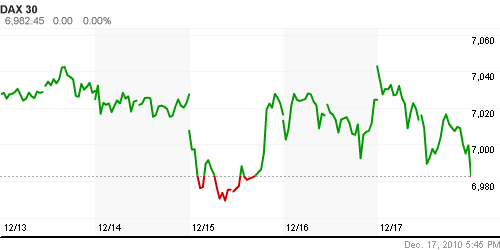

DAX: -0,60%

FTSE 100: -0,16%

Развивающиеся рынки:

• Развивающиеся рынки продемонстрировали в пятницу стабильность: ровные результаты с умеренным ростом.

BRIC: +0,37%

MSCI EM: +0,32%

MSCI EM Eastern Europe: +0,34%

MSCI EM Latin America: +0,57%

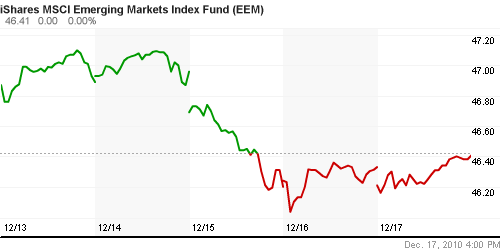

iShares MSCI Emerging Markets Index (EEM): +0,16%

Templeton Russia and East European Fund Inc. (TRF): +0,32%

Market Vectors Russia SBI (RSX): +0,28%

Азиатские рынки:

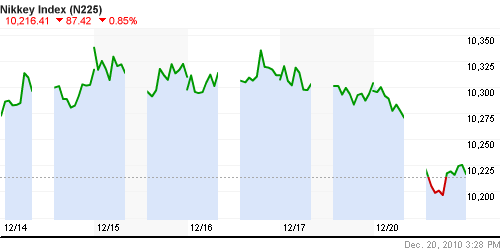

• В Азии, сегодня, развивается коррекция. Главной причиной этому стали опасения новой эскалации конфликта между Северной и Южной Кореями.

• Исключение – Индия, которая “догоняет” рынок, после выходного в пятницу.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,85%

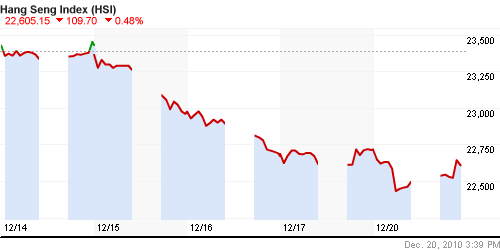

Hang Seng Index (Hong Kong): -0,72%

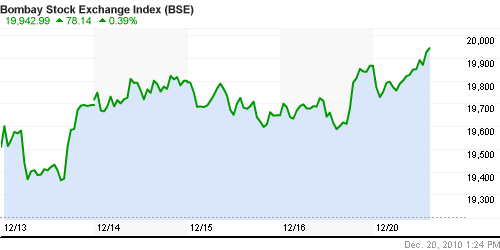

BSE SENSEX (India): +0,33%

АДР (на торгах в США):

Разнонаправленные результаты. В целом сектор российских АДР в боковике несколько дней.

MTL – Mechel OAO Mechel OAO American: +2,28%

MBT – Mobile TeleSystems Common Stock: -1.76%

LUKOY.PK LUKOIL CO SPONS ADR: +1.29%

OGZPY.PK OAO GAZPROM ADR: +0.36%

NILSY.PK JSC MMC NORILSK ADR: -0.34%

Нефть, сырьевые товары, драгоценные металлы:

• Сегодня до 5% растут фьючерсные цены на продукты питания.

• Сырьевые товары – нейтрально.

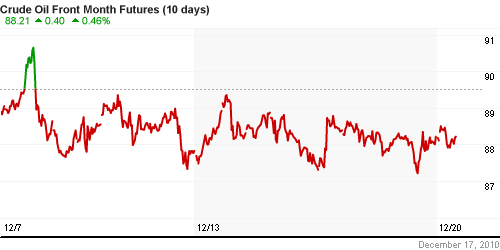

NYMEX Light Crude Oil: 88,02 (+0,36%)

Сегодня утром фьючерсы на нефть: +0,15%

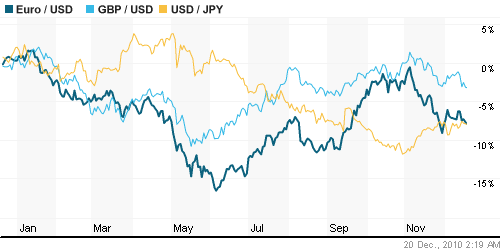

FOREX и валютный рынок:

• Евро в пятницу потеряло в цене. Поле снижения кредитного рейтинга Ирландии.

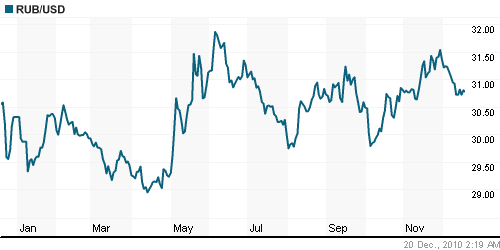

• Рубль несколько дней консолидируется.

Ликвидность:

• Остатки на корсчетах коммерческих банков медленно снижаются с уровней годовых максимумов.

MosPrime Rate (over night): 2.87% (0,0 пт.)

Экономический календарь (время мск.):

• 10:00 Германия Producer Price Index (PPI) – Индекс цен производителей

• 12:00 Еврозона Euro-zone current account – Сальдо платежного баланса по текущим операциям

• 16:30 Канада Wholesale Sales – Оптовые продажи

• 16:30 США Chicago Fed National Activity Index (CFNAI) – Индекс деловой активности Федерального Резервного банка Чикаго

• 18:00 Еврозона Consumer confidence indicator – Индикатор доверия потребителей

Наиболее важные новости:

Внутренний новостной фон оценивается нейтральным.

Сильные и слабые бумаги:

Сильные: ГМК Норильский Никель

Слабые:

Настроения на рынке:

• Активность на бирже затухает.

• Настроения инвесторов перемещаются в зону: зафиксировать прибыль.

Технически (тренды):

• Краткосрочно: Боковое движение на уровнях годовых максимумов.

• Среднесрочно: Сигналы о перекупленнсти. Графики в зоне сопротивления. Сформировались разворотные к коррекции паттерны.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам: вне рынка.

• Среднесрочно: Захеджировать/сократить/зафиксировать среднесрочные позиции.

• С инвестиционными целями: Захеджировать/сократить долгосрочные инвестиционные портфели.

Комментариев: 10

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

Новости по банку Москвы:

http://newsru.com/finance/20dec2010/bankmoskvy.html

уверенный боковик…

Керимов, нехороший человек – оценил при конвертации стоимость “префа” Сильвинита меньше чем в 40% от обычки (хотя номинальная стоимость обеих акций одинаковая). Это вообще законно выставлять при конвертации такой дисконт?

В свое время при конвертации региональных телекомов используя метод дисконтирования потоков “оценили” стоимость “префов” в 80% от обычки – и то остались недовольные, указывающие, что если номинал акций одинаков, то и коэффициенты конвертации длжны быть одинаковы. А тут вообще такая наглость…

Хозяин – барин!

SergR,

Подавай в надзорные органы, в суд.

http://www.prime-tass.ru/news/comments/-101/%7BE4888AB1-B770-449A-9D2C-37F5148F1E64%7D.uif

SergR “Жалуйтесь в “Лигу сексуальных меньшинств” – О.Бендер

Кстати в Квике торгуется уже 10-й день RТSVX – индекс волатильности !

Вопрос Администратору: “Наверное, пора делать подборку стратегий по 2011г.?”

2sergey980 , зачем они тебе ? )))