RSS статьи

RSS статьиДоброе утро!

Вашему вниманию утренний обзор финансовых рынков:

Америка:

• Американский рынок вчера существенно скорректировался. Причиной этому были три фактора:

• Во-первых. Инвесторов не на шутку напугал артобстрел на корейском полуострове, что спровоцировало вывод средств с азиатских (и “на всякий случай” вообще с любых) рынков.

• В-вторых. Обострился долговой кризис в объединенной Европе.

• В-третьих. ФРС опубликовал вчера суровый экономический прогноз. ВВП в 2010 году ожидается в диапазоне 2,4-2,5 %% вместо предыдущего прогноза ФРС в 3,0-3,5 %%, а безработица на уровне 9,5-9,7 %% в 2010 году, и 9,1% в 2011 году, против предыдущих ожиданий 8,3-8,7 %%.

DOW: -1,27%

DOW: -1,27%

S&P500: -1,43%

NASDAQ: -1,47%

Pre-Market: +0,40%

Pre-Market: +0,40%

Европа:

• (euronews) Ирландские банки фактически выставлены на продажу. Об этом заявил во вторник глава ЦБ Ирландии Патрик Хонохан, отметив, что это – часть условий по предоставлению помощи Евросоюзом и Международным валютным фондом. В результате мирового финансового кризиса ирландские банки понесли серьезные убытки. А у правительства не нашлось достаточно средств для того, чтобы оказать им помощь.

• (euronews) Греция должна принять дополнительные меры для сокращения бюджетного дефицита. К такому выводу пришли эксперты Еврокомиссии, Европейского центробанка и Международного валютного фонда по итогам проверки хода выполнения обязательств, принятых Афинами в обмен на пакет финансовой помощи в размере 110 миллиардов евро, выделенной этими организациями. Томсен также отметил, что если у Греции возникнут трудности с выплатами по кредитам, то их период может быть увеличен или предоставлены дополнительные кредиты. Инспекторы, в целом, сошлись во мнении, что Греция выполнила условия, необходимые для выделения третьего транша кредитов в размере девяти миллиардов евро, и осуществляет программу по сокращению бюджетного дефицита в соответствии с графиком.

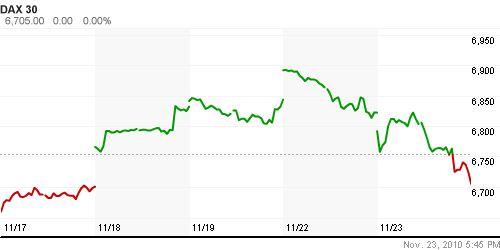

DAX: -1,72%

FTSE 100: -1,75%

Развивающиеся рынки:

• Показатели по Латинской Америке – торговавшейся вчера последней, и ETF фондам существенно хуже, чем мы наблюдали вчера на локальном рынке. Вероятно, это будет фактором давления при открытии российских площадок утром.

BRIC: -2,33%

MSCI EM: -2,12%

MSCI EM Eastern Europe: -1,70%

MSCI EM Latin America: -2,48%

iShares MSCI Emerging Markets Index (EEM): -3,17%

Templeton Russia and East European Fund Inc. (TRF): -3,40%

Market Vectors Russia SBI (RSX): -2,95%

Азиатские рынки:

• После вчерашнего выходного, японский индекс Nikkei “догоняет” мировую конъюнктуру, открывшись гэпом -2%, и сейчас торгуясь ниже предыдущей сессии примерно на один процент.

• В Китае узкий индекс: SSE-100 выше вчерашней сессии на 3% (!?) Причины оптимизма пока не ясны.

• Ну а кто себя уверенно чувствует сегодня, так это южнокорейские компании оборонного сектора. Акции национальных производителей вооружений Huneed Technologies и Speco выросли сегодня в Сеуле на 5% и 15% соответственно.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,84%

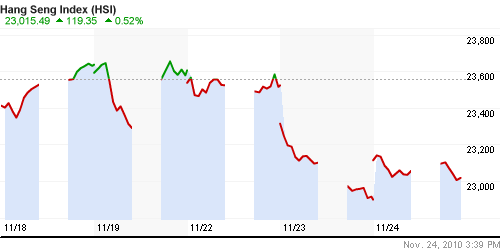

Hang Seng Index (Hong Kong): +0,61%

BSE SENSEX (India): +0,06%

BSE SENSEX (India): +0,06%

АДР (на торгах в США): ел

Тренд на снижение сохранился. Котировки русских АДР ниже вчерашнего локального рынка на 1-2 %%.

MTL – Mechel OAO Mechel OAO American: -3.58%

MBT – Mobile TeleSystems Common Stock: -1.36%

LUKOY.PK LUKOIL CO SPONS ADR: -2.06%

OGZPY.PK OAO GAZPROM ADR: -2.43%

NILSY.PK JSC MMC NORILSK ADR: -3.49%

Нефть, сырьевые товары, драгоценные металлы:

• Два фактора борются между собой сейчас на сырьевом, и особенно нефтяном рынке.

• Это общерыночный фактор за снижение цен сырьевых активов, на фоне резкого укрепления доллара.

• И фактор за рост, на фоне ожиданий повышения спроса на сталь и свинец :) для пушек и снарядов, а так же на топливо для танков, самолетов и военных кораблей на фоне эскалации военного конфликта в Корее.

NYMEX Light Crude Oil: 81,25 $/BBL (-0,60%)

Сегодня утром фьючерсы на нефть: +0,75%

FOREX и валютный рынок:

• Вчера мы наблюдали резкое укрепление курса доллара. И существенное ослабление курса рубля.

• Сегодня на валютных рынках консолидация, пока ещё.

Ликвидность:

• Остатки на корсчетах на среднегодовых уровнях.

• Ставки овернайт продолжают рост.

MosPrime Rate (over night): 3.33% (+0,15 пт.)

Экономический календарь (время мск.):

• 12:00 Германия IFO сurrent сonditions – Индексы текущих условий, ожиданий и настроений в деловых кругах IFO

• 12:30 Великобритания Gross domestic product (GDP) – Валовый внутренний продукт.

• 12:30 Еврозона New indusrial orders – Новые заказы в промышленности

• 16:30 США Personal income/spending – Личные доходы/расходы

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.тыс.

• 16:30 США Durable Goods Orders – Заказы на товары длительного пользования.

• 18:00 США New home sales – Продажи на первичном рынке жилья

• 18:30 США Distillate Stocks – Запасы нефтепродуктов на конец предыдущей недели.

Наиболее важные новости:

Внутренний новостной фон оценивается смешанным, в большей степени негативным.

Сильные и слабые бумаги:

Сильные: —

Слабые: —

Настроения на рынке:

• Настроения на рынке быстро ухудшаются.

Технически (тренды):

• Краткосрочно: Нисходящий тренд.

• Среднесрочно: Сохраняется коррекция. Уровень поддержки 1250-1200 пунктов по инд. ММВБ.

• Долгосрочно: Консолидация.

Ожидание:

• Позитивная текущая конъюнктура в Азии, а так же по фьючерам на нефть, и на американские индексы, станет, вероятнее всего, поводом, чтобы открыться выше вчерашних последних значений.

• Утром вероятны попытки спекулянтов играть на повышение. Тем более сегодня среда – часто разворотный день.

• Однако, несмотря на отскок, внутридневной тренд в Азии нисходящий, и концу дня мы можем снова увидеть продажи. Так же не следует забывать про вчерашние продажи в АДР и ETF фондах.

• Сегодня следует ожидать опять высоковолатильный день, что будет обусловлено обилием важной статистики как по Евросоюзу днем, так и по США вечером.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: Захеджировать/сократить среднесрочные позиции.

• С инвестиционными целями: Захеджировать/сократить долгосрочные инвестиционные портфели.

Комментариев: 4

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

Интересно по каким критериям определяются тренды в обзоре. Смотрю на недельный график ммвб (вроде как считается долгосрочный) в упор не вижу консолидации. Очевиден же рост

“высоковолатильный день” – чаяния дейтрейдеров, а их “вне рынка” оставили :)

IMHO.

Факты:

– Плохие новости игнорируются – бычий рынок.

– Потребители устали ждать лучших условий и стали потреблять уже сейчас.

– Начались “словестные интервенции”.

Вывод: Мы станем расти ни смотря ни на что, пока опять не упадём. Полагаю, что когда мы станем падать, “словестные интервенции” будут продолжаться, но уже без должной эффективности.

Интересно, это часть слова “потреблять” вызвала премодерацию, или что-то ещё?