RSS статьи

RSS статьиДобрый день!

Вашему вниманию дневной обзор финансовых рынков:

Америка:

• Опубликованные слабые данные по рынку труда стали основным фактором консолидации на Wall Street.

• Высокотехнологичный сектор находился под давлением на фоне падения акций телекоммуникационной компании Equinix на 33% и производителя программного обеспечения Citrix Systems на 14.3%.

• Johnson & Johnson анонсировал начало переговоров с немецкой биотехнологической компанией Crucell о вхождении в ее капитал еще на $2.43 млрд к уже имеющимся 17.9% в Crucell.

• GE сообщила о покупке технологического и сервисного провайдера в секторе Dressing за $3 млрд.

DOW: +0,21%

DOW: +0,21%

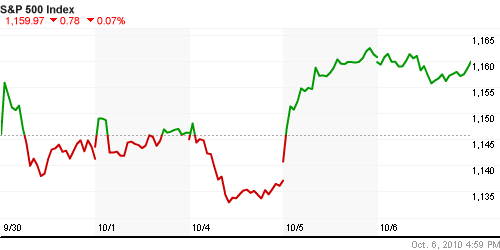

S&P500: -0,07%

S&P500: -0,07%

NASDAQ: -0,80%

NASDAQ: -0,80%

Pre-Market: -0,15%

Европа:

• Британо-австралийская горнодобывающая корпорация Rio Tinto собирается отказаться от создания совместного предприятия с австралийско-британской компанией BHP Billiton на западе Австралии. Об этом сообщил источник в Rio Tinto после заседания совета директоров компании, уточнив, что регуляторы указали на потенциальные препятствия в достижении полного понимания будущего СП, проект которого оценивался в 85 миллиардов евро.

• Международное рейтинговое агентство Fitch понизило кредитный рейтинг Ирландии до “A+” с “AA-” с негативным прогнозом, указав на большую, чем ожидалось, стоимость решения проблем в банковской системе страны и неопределенность в отношении восстановления ее экономики. “Снижение рейтинга Ирландии отражает исключительный и превышающий ожидания объем бюджетных расходов, связанных с рекапитализацией ирландских банков”, – говорится в заявлении Fitch.

• ВВП еврозоны во втором квартале вырос на 1% по сравнению с предыдущим кварталом и увеличился на 1,9% в годовом выражении. Об этом свидетельствует окончательная оценка статистического агентства Eurostat, которая полностью совпала с ожиданиями экономистов. Рост экономики Евросоюза в целом за указанный период также составил 1%, а в годовом исчислении – 2%.

• Уже сегодня утром вышел негативный баланс внешней торговли по Франции.

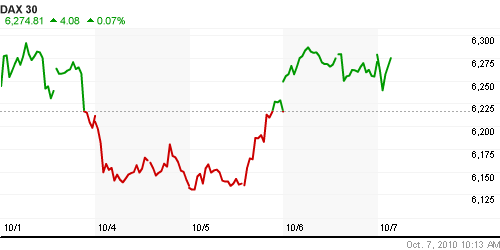

DAX: +0,16%

FTSE 100: +0,02%

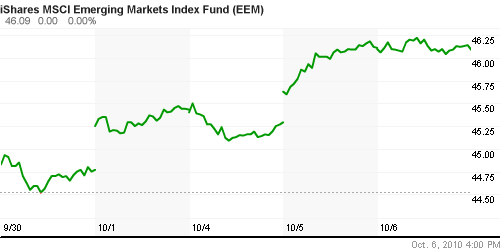

Развивающиеся рынки:

• Развивающиеся рынки вчера продемонстрировали тенденцию, лучше развитых площадок в США и Европе.

• Вместе с тем, латинская Америка показала отрицательные значения, что, вероятно, может стать поводом для коррекции сегодня.

BRIC: +0,31%

MSCI EM: +0,90%

MSCI EM Eastern Europe: +0,66%

MSCI EM Latin America: -0,48%

Азиатские рынки:

• Китайский рынок все еще отдыхает.

• В целом по Азии умеренная коррекция на текущий момент.

• ЦБ Японии заявил, что не сможет прекратить рост йены никакими интервенциями, и будет только сглаживать скачки ее курса.

• Информационные агентства цитируют отчет Samsung Electronics, который разочаровал рынки и вызвал опасения замедления восстановления показателей компании на фоне снижения спроса на ключевую продукцию компании. Крупнейший в мире производитель чипов, который часто показывал результаты, превышающие даже самые оптимистичные ожидания, ждет, что в июле-сентябре 2010 года его операционная прибыль составит 4,8 триллиона вон ($4,3 миллиарда) по сравнению со средним рыночным прогнозом в 5,2 триллиона. Отмечается стагнация на рынке ЖК телевизоров и мониторов.

Значения индексов на момент подготовки обзора:

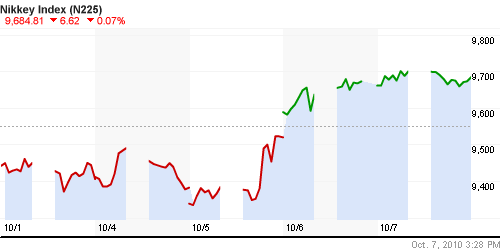

Nikkei-225 (Japan): -0,07%

Nang Seng Index (Hong Kong): +0,07%

BSE SENSEX (India): -0,03%

АДР (на торгах в США):

Рост по русским АДР меньше 1% в среднем.

Нефть, сырьевые товары, драгоценные металлы:

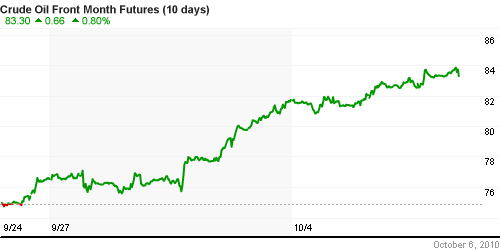

• (Euronews) Профсоюз портовых рабочих Марселя, крупнейшего нефтяного порта Франции, в среду утром объявил новую однодневную забастовку, добиваясь улучшения условий трудовых соглашений. Из-за этого, как на прошлой неделе, было нарушено нормальное судоходство – к середине дня в очереди на заход в бухту скопилось 47 судов, в том числе – 17 нефтяных танкеров и 15 судов с нефтепродуктами. Это повлияло на подорожание нефти.

• Сегодня, после утреннего роста, наметилась тенденция к коррекции.

NYMEX Light Crude Oil: 83,23 $/BBL (+0,50%)

Сегодня утром фьючерсы на нефть: +0,50%

FOREX и валютный рынок:

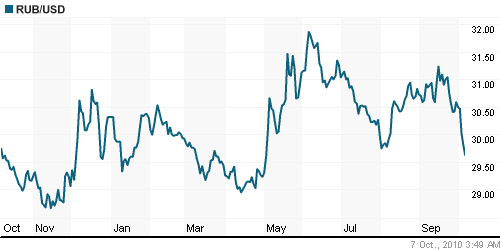

• Курс доллара сохраняет падение против всех мировых валют.

• Рубль укрепляется и достиг 5-месячного максимума к доллару.

Ликвидность:

• (Рейтер) – Золотовалютные резервы РФ по состоянию на 1 октября повысились до $494,4 миллиарда с $487,7 миллиарда на 24 сентября, сообщил Центробанк РФ. Показатель достиг максимального уровня с середины октября 2008 года, он растет уже третью неделю подряд.

• Остатки на корсчетах стабильны.

• Ставки на рынке МБК стабильны, снижаются.

MosPrime Rate (over night): 2.65% (-0,04 пт.)

Экономический календарь (время мск.):

• 10:45 Франция Trade Balance – Торговый баланс.млрд.

• 12:30 Великобритания Industrial output (Industrial production) – Промышленное производство / Manufacturing Production – Прозводство в обрабатывающей промышленности

• 14:00 Германия Industrial production – Промышленное производство.

• 15:00 Великобритания Bank of England interest rates decision – Решение Банка Англии по процентным ставкам

• 15:45 Еврозона European Central Bank interest rates decision – Решение Европейского Центрального Банка по процентным ставкам

• 16:30 Еврозона Выступление главы ЕЦБ Ж.-К.Трише

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.тыс.

• 23:00 США Consumer credit – Объем потребительского кредитования

• после закрытия торгов США Публикация отчетности компании Alcoa Inc.

Наиболее важные новости:

• Международный валютный фонд обнародовал в среду пересмотренный в сторону повышения прогноз мирового экономического роста, указав на разрыв в его темпах между быстро развивающимися и индустриально развитыми странами мира. Так, согласно этим оценкам, рост экономики Китая в этом году составит 10,5%, а России – 4%. При этом прогнозная оценка МВФ в отношении российской экономики была снижена с 4,3%, так как эксперты фонда полагают, что темпы ее восстановления могут замедлиться из-за бушевавших летом лесных пожаров. На этом фоне МВФ предсказывает более медленное восстановление экономик США и Евросоюза. В этом году там прогнозируется рост в 2,6% и 1,7%, соответственно.

Внутренний новостной фон оценивается нейтрально.

Сильные и слабые бумаги:

Сильные: Роснефть

Слабые: Лукойл

Настроения на рынке:

• Настроения остаются смешанными.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Консолидация.

• Долгосрочно: Рост.

Ожидание:

• Сегодня в первой половине дня цена на нефть вновь протестировала многомесячный максимум в районе 84 долларов за баррель. Сейчас мы наблюдаем небольшое движение в сторону коррекции. Вероятно, нефть сегодня будет главным ориентиром ля российского рынка.

• Так же сегодня выходит очень много важной статистики, Решения ЕЦБ и Банка Англии по учетным ставкам, первый квартальный отчет Alcoa. Все это обещаем высокую волатильность на рынке, с неочевидным выходом – вверх или вниз.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: Удерживать/захеджировать среднесрочные позиции.

• С инвестиционными целями: Удерживать/захеджировать долгосрочные инвестиционные портфели.

Комментариев: 12

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

такое впечатление, что сначала убили быков, потом медведей, а сейчас боковиком добивают всех остальных :)

что ожидать никто не знает?

Lucky, в России с этим всё просто : ничего хорошего :)

сиплый бы махнул чутка вверх – был бы полный аншлаг :)

Как то все не очень оптимистично… :)

Смотрите веселей и учите матЧасть… все будет гуд!!! :)

И на обломках самовластья

Напишут наши имена! (c) Пушкин А.С.

риз на 163, сбер на 94-96, лук на 1780 – но мы-то ждем 130 по ризу ))) и дождемся обязательно!

вот и ойро выше 1.4 !

такая слабая реакция на внешний фон так и манит в шорт встать, ан нельзя пока…

ойро это кто?))))

Онегин. а что это “в шорт нельзя пока” Я уж давно в шорт. Насчет того, что всё “не оптимистично”. Естественно)) После роста то! Ну покажите мне цель по сберу если вы покупаете папир по 93. Максимальная цель для него 114. Это при нефти в 150 и всей остальной “гуд ситуации”. Пока что кроме лозунгов “гуд. гуд…” ничего нет. Ликвидность? Вот она и поддерживала. Как ни крути надо снова запускать станок. Пока это будет… Цель по сберу не в 114, а в 77. Вот это – гуд.

Вижу как сиплый махнул на 15 минутках)) Вот он – гуд знак (считай – шип). Так что пора шортить пока всё гуд. Когда не гуд будет – тогда в лонг зайду. В этом и заключается матчасть.