RSS статьи

RSS статьиДобрый день!

Вашему вниманию дневной обзор финансовых рынков:

Америка:

• Несмотря на то, что вышла негативная статистика по потребительскому доверию и по деловой активности, инвесторы сохранили оптимизм.

• Президент США подписал закон о поддержке малого бизнеса, который предусматривает списание налогов и льготное кредитование этих компаний на 30 млрд. долларов.

• Заметным позитивным событием стал отчет от аптечной сети Walgreens о росте выручки в четвертом фискальном квартале на 7.4% до рекордных $16.9 млрд., и росте прибыли на 7.8% до $470 млн.

DOW: +0,43%

DOW: +0,43%

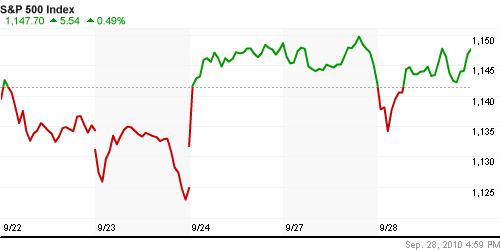

S&P500: +0,49%

NASDAQ: +0,41%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• ВВП Великобритании за первый квартал пересмотрены в сторону повышения (с 0,3% до 0,4%). Уточненные оценки за второй квартал совпали с предварительными: с апреля по июнь вторая экономика Европы выросла на 1,2%, это самый резкий рывок за 9 лет. Причем в строительной отрасли рост составил 9,5% и оказался максимальным почти за полвека.

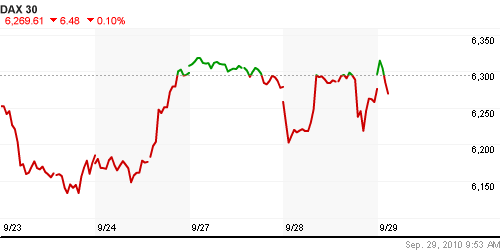

DAX: -0,04%

FTSE 100: +0,19%

FTSE 100: +0,19%

Развивающиеся рынки:

• После закрытия торгов со снижением на локальном, на американских площадках котировки ETF фондов, инвестирующих в Россию, выросли в среднем на полпроцента. Это дает сигнал к гэпу вверх на открытии примерно на 0,5% – 1,0%.

BRIC: -0,21%

MSCI EM: -0,02%

MSCI EM Eastern Europe: -0,22%

MSCI EM Latin America: +0,83%

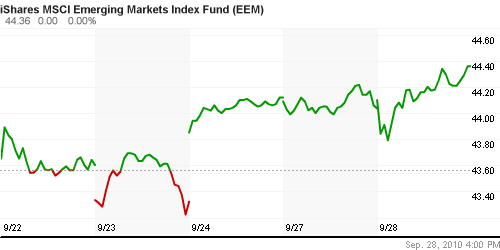

iShares MSCI Emerging Markets Index (EEM): +0,73%

Templeton Russia and East European Fund Inc. (TRF): +0,41%

Market Vectors Russia SBI (RSX): +0,53%

Азиатские рынки:

• MSCI Asia Pacific Index обновил сегодня пятимесячный максимум, на фоне роста промышленного производства в Китае, и на новых мерах по стимулированию национальной экономике со стороны ЦБ Японии.

• Однако, после позитивного открытия рынков, дальнейшая внутридневная динамика в Азии развивается по нисходящему сценарию.

Значения индексов на момент подготовки обзора:

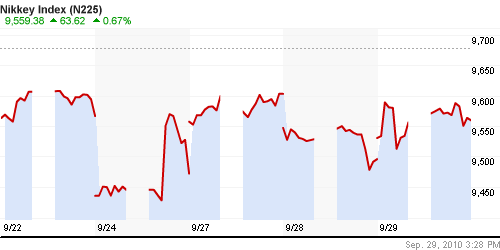

Nikkei-225 (Japan): +0,67%

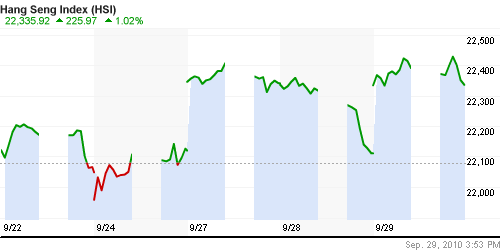

Nang Seng Index (Hong Kong): +1,35%

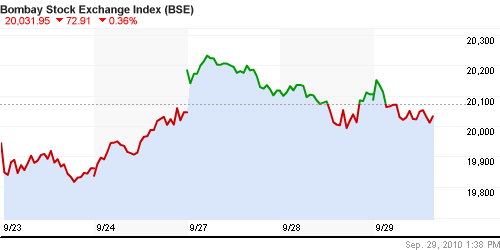

BSE SENSEX (India): -0,29%

АДР (на торгах в США):

Российские АДР показали прирост, до одного процента.

Нефть, сырьевые товары, драгоценные металлы:

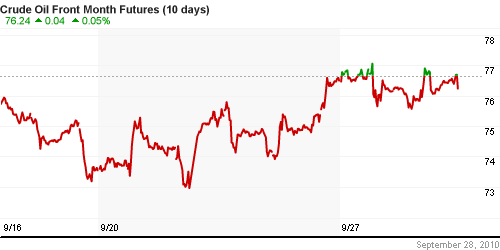

• Не считая того, что котировки золота выросли выше психологически важной отметки 1300$ за унцию, до 1310$, по промышленному сырью и энергоносителям – консолидация.

NYMEX Light Crude Oil: 76,18 $/BBL (-0,44%)

Сегодня утром фьючерсы на нефть: +0,76%.

FOREX и валютный рынок:

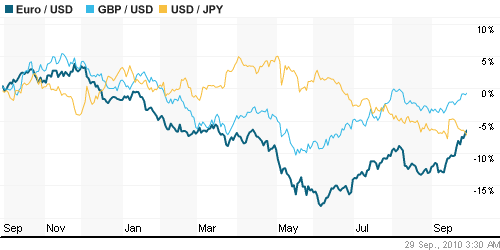

• (Рейтер) – Доллар в среду по-прежнему уязвим к дальнейшим потерям против целого ряда валют, так как снижение доходности Treasuries и разочаровывающие данные из США породили разговоры о необходимости новых антикризисных мер. Слухи о том, что ФРС может начать второй раунд количественного смягчения удерживают доллар недалеко от пятимесячного минимума к евро и двухлетнего “дна” против австралийского доллара.

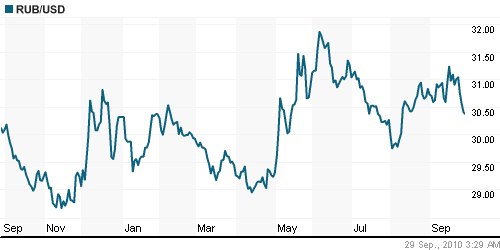

• (Рейтер) – Рубль вырос в начале торгов среды к доллару и бивалютной корзине, отражая поведение пары евро/доллар на форексе, дорогую нефть и растущие фондовые индексы. Однако вскоре котировки бивалютной корзины развернулись и пошли вверх, что, по предположению участников рынка, может быть спровоцировано спросом на валюту со стороны игроков и спекулянтов, закрывающих короткие позиции по корзине в преддверии конца квартала, а также нежеланием экспортеров продавать выручку, номинированную в долларах, по текущим низким курсам.

Ликвидность:

• Остатки на корсчетах не претерпели существенных изменений.

• Ставки на рынке МБК стабильны.

MosPrime Rate (over night): 2.88% ( +0,07 пт.)

Экономический календарь (время мск.):

• 10:45 Франция Consumer confidence – Индекс потребительского доверия

• 12:30 Великобритания M4 Money Supply – Денежный агрегат М4.

• 12:30 Великобритания Net Consumer Credit Сумма кредитов физическим лицам – Объём потребительского кредита

• 13:00 Еврозона Business climate indicator – Индикатор делового климата.

• 13:00 Еврозона Economic sentiment indicator – Индикатор настроений в экономике

• 16:30 Канада Industrial Product Price Index (IPPI) (аналог PPI) – Индекс цен производителей.

• 18:30 США Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели.

Наиболее важные новости:

• (Рейтер) – Китайская нефтяная компания Sinopec Group остановила разведку в проекте Сахалин-3 после нескольких лет бесплодных попыток, сообщила в среду китайская пресса. Sinopec Group отозвала из проекта всех технических специалистов, так как результаты геологоразведки оказались неудовлетворительными … В 2006 году Sinopec совместно с Роснефтью приступила к геологоразведке на Венинском блоке проекта Сахалин-3, став первой китайской компанией, работающей в российском нефтегазовом секторе. Роснефти принадлежит 74,9 процента проекта, а Sinopec – 25,1 процента, но по данным Роснефти, китайская компания покрывает 75 процентов стоимости геологоразведочных работ. Представитель Sinopec был недоступен для комментария, а представитель Роснефти в Пекине сказал, что не в курсе ситуации.

Внутренний новостной фон оценивается негативно.

Сильные и слабые бумаги:

Сильные:

Слабые: Газпром, Лукойл, Уралкалий, Роснефть, БанкМосквы

Настроения на рынке:

• Настроения все так же остаются смешанными.

Технически (тренды):

• Индексы РТС и ММВБ вчера пробили вниз зону консолидации, в которой находились 4 недели. Однако, затем вернулись назад в любимый торговый диапазон.

• Краткосрочные технические сигналы сбалансированные, в совокупности нейтральные.

• Среднесрочные говорят об умеренно перекупленности рынка.

• Краткосрочно: Консолидация.

• Среднесрочно: Консолидация.

• Долгосрочно: Рост.

Ожидание:

• Ситуация не очевидная в краткосрочном плане.

• И, вероятнее всего, будет развиваться по негативному сценарию в среднесрочном горизонте.

Рекомендации:

• Дейтрейдерам: Стратегии от продаж, по фьючерсам на индекс РТС/ММВБ.

• Среднесрочно: Захеджировать среднесрочные позиции.

• С инвестиционными целями: Захеджировать долгосрочные инвестиционные портфели.

Комментариев: 11

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

Газпром и ГМК – 2 сильные бумаги, не думаю, что дадут уйти индексам вниз.

На сильные Газпром и ГМК, есть слабые Сбербанк, Роснефть и Лукойл. имхо

итого боковик :)

В принципе, шорт просится, но не с “шашкой налого”. Завтра квартал закрывается, и фин.год в США. Залив вряд ли будет, а задрать на 1175, пробив 1150 – почему бы и нет ?

По 149.150 зайду, пожалуй, все равно, стоп – 149.5 …

ойро может уйти выше 1.4…. где будет нефть?! и где будем мы?! может как раз в октябре и состоится это движение…

Вопрос. Как захеджировать лонг, если брокер шортить не дает? (Рылом, тфу, Депо не вышел)

Все кажет на то, что сегодня увидим фьючик по 149800+, у меня там аккурат канальчик и флажок сошлись.

Ну а дальше или пробой ввысь, или как минимум до 147200+ вниз. Я за вниз и совсем даже не до 147200, пониже тоже интересно, хоть и сыро.

Да, лизнули 149.5 все-таки … Ладно, -350б.п., в стороне постою. Лонг поздно, шорт рано.

2 ЯsailoR, срочная секция РТС должна быть у вас подключена. Или срочная секция ММВБ. На них ограничений на шорт нет.

Там и ищите фьючерс на индекс. Для площадки РТС сейчас это RIZ0. Им и хеджируйте.

http://www.softportal.com/dlcategory-806-1-0-0-0.html мож надо кому. Программа уровней Ди-Наполи есть. Вроде неплохая.

Хочешь ешь, а хочешь жуй…

Нефть, мягко говоря, удивляет. Ближайшие 2 дня богатые на стату. Надоели беспорядочные связи, пора бы рынку остепениться что ли…