RSS статьи

RSS статьи– Скажите. Имеет ли отношение Институт Стволовых Клеток Человека к смерти знаменитых артистов Абдулова, Янковского, Самохиной, Полищук, которые скончались после омолаживающих процедур с применением стволовых клеток?

– Нет не имеет.

(Вопрос из зала на годовом собрании акционеров ИСКЧ)

В декабре, мы наблюдали, с каким ажиотажем происходило размещение Института Стволовых Клеток Человека (ИСКЧ) – первой биотехнологической компании на Российском рынке акций.

Вчера состоялось общее годовое собрание акционеров, которое утвердило финансовые результаты за год.

Итак, подводим итоги ИПО, и смотрим, что изменилось в компании с этого момента.

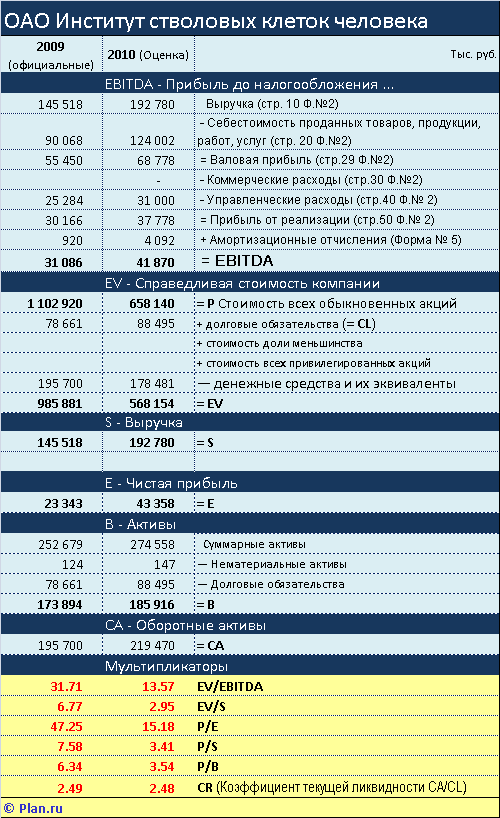

Главное. Вся выручка от ИПО (15 000 000 шт. х 9,5 руб. = 142 500 000 руб.) поступила на баланс в виде добавочного капитала. Теперь УК компании 148,5 млн. руб., вместо 6 млн. руб. по прошлому годовому балансу.

Оценка финансового положения компании

1. За 2009 год у ИСКЧ выросла выручка и чистая прибыль на 52% и 66% соответственно. Что превзошло ожидания. Отмечу, что рост показателей произошел по основному виду деятельности – сбору и хранению пуповинной крови. Выручки от вывода на рынок инновационных препаратов еще нет.

2. Финансовая устойчивость компании, благодаря ИПО, существенно улучшилось. Если до размещения компания находилась на гране дефолта, имея коэффициент текущей ликвидности вчетверо ниже нормы (0,57), то теперь поступившие 142,8 млн. создали запас прочности, а коэффициент ликвидности вырос до 2,49, при том, что норма начинается от 2 и выше.

3. Таким образом, финансовое положение компании можно охарактеризовать как устойчивое.

Оценка рыночной капитализации и справедливой стоимости.

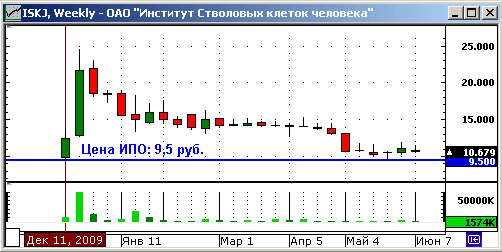

Нонсенсом стал двукратный рост котировок после IPO. На четвертый день торгов акции открылись гэпом на уровне 24,595 руб., что стало историческим максимумом. В дальнейшем котировки акции находились в нисходящем тренде, и сейчас практически достигли цены первичного размещения. Обороты по акциям компании, так же имеют тенденции к снижению.

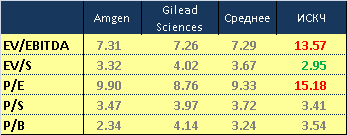

В связи с ростом выручки и прибыли существенно изменились мультипликаторы ИСКЧ, они приобрели уже разумные значения, однако остаются все-еще выше среднеотраслевых для биотехнологического сектора – в котором ИСКЧ себя позиционирует. Если с выручкой все в порядке, то рентабельность бизнеса ИСКЧ вдвое ниже американских аналогов.

Оценка будущей стоимости компаний в инновационных отраслях нетривиальная задача.

Если мы берем сравнительные методики, то цель по котировкам акций на конец 2010 года находится в районе 7,5 руб. , т.е. -25% от текущей капитализации.

Если оцениваем стоимость бизнеса, по денежным потокам, то можем “плясать” от двух показателей, от выручки, и от прибыли. Учитывая, так же, и стоимость собственных средств.

Однако, капиталоемкость бизнеса низкая, а текущая стоимость активов (с учетом ликвидности) оценивается в районе 200 млн. руб. т.е. каждая акция обеспечена активами только на 3 рубля 30 копеек. При этом, нужно учесть, что на 3/4 активы компании состоят из наличных вырученных на IPO, а мы знаем основное свойство наличных – быстро исчезать, что особенно актуально для молодого бизнеса, который, высоковероятно, освоит эти деньги на НИКОР, отдача от которого будет не очевидна.

Оценивая прибыль, для данной отрасли мы вряд ли можем взять больше чем три периода дисконтирования, так как отрасль непрерывно меняется, и могут возникнуть непредвиденные риски. Так же нельзя, рассчитывать, что сохранится текущая динамика роста финансовых показателей на уровне +50% в год. Вероятнее всего, компания столкнется с замедлением темпов роста.

Исходя из этих предположений, модели дисконтирования дают ориентир по стоимости компании на конец 2010 года на уровне 5,5 руб., за акцию (с оговоркой, что наличные на балансе останутся целы и невредимы :).

Таким образом, мы получаем вилку по справедливой стоимости ИСКЧ на конец 2010 года от 5,5 до 7,5 руб. за акцию.

Признаюсь. ИСКЧ пока демонстрирует лучшие показатели, чем мои ожидания в преддверии IPO, когда справедливая стоимость акций оценивалась на уровне 2 руб.

Однако.

Приведенные выше финансовые расчеты сделаны на основе текущего бизнеса – сбора и консервации пуповинной крови.

Самое, интересное нас ждет по итогам 2010 года – первого года, когда, согласно финансовым проектам компания уже должна начать генерировать прибыль от продаж первого биотехнологического препарата – Неоваскулгена.

Напомню, что финансовый план подразумевает получение компанией прибыли от вновь выводимых на рынок препаратов крови:

12, 71 и 320 миллионов рублей, в 2010, 2011, и 2012 году соответственно.

Таким образом, момент истины по ИСКЧ настанет следующей весной, когда мы увидим финансовые показатели 2010 года – первого года реализации инвестиционной программы, под которую проводилось IPO. Ждем-с.

Все предыдущие обзоры по ИСКЧ на сайте Plan.ru >>

Так же, смотрите материал о ИСКЧ подготовленный телекомпанией Эксперт-ТВ.

_____________________

© Права на этот материал принадлежат сайту Plan.ru.

Любое цитирование разрешается только при наличии гиперссылки на источник http://www.plan.ru

Комментариев: 17

на “ИСКЧ – итоги 2009 года.”

Подписка на комментарии к этому посту по Atom/RSS.

Отвлекаясь от финансовой точки…еще в советский период, наши медики провели исследования, и выяснили, что использование подобных клеток, в половине случаев приводит к образованию злокачественных опухолей.

Какое счастье, что мы тут не всякие газпромы анализируем, а настоящий золотой фонд российского рынка – ИСКЧ.. по Интеруралу и Тарханам обзоры были? или будут?

Нутрия, Арса и БизнесАктив тоже ждут своего часа

Мэри,

Вы знаете, сколько частных акционеров у ИСКЧ?

2400 человек.

никому не нужные бумажки.. имхо

что за бред вырывать акцию в первые дни торгов показывая ажиотажный спрос и интерес а потом сливать постепенно на движении вниз развод какой то очень похоже на аптеки 36.6

mamba, таких примеров очень много…практически все НАИПО

Админ, этим 2400 чел. пора свой клуб по “интересам” организовывать :) ибо это надолго)

А что это за Берия на рисунке ? ))

Это не Берия. Это – трейдер, который удвоил депоз )))))

да onegin исключение наверное ВТБ и Сбербанк когда после IPO все искали бумагу в шорт ) особенно ВТБ

у берии горизонт завален

У меня возникло ощущение что когда “Берия” говорил, то чувак на его мониторе его передразнивал )))))

Для владельцев акций ММК – так повышается стоимость ваших акций: http://vimeo.com/12317623

Andrei_J

а дыры в крыше это нормально?

Gek,

не в курсе. Я не настолько силён в металлургии. :)

размещение ИСКЧ – неплохой опыт для частного инвестора потренироваться перед куда более серьезными ИПО типа РОСНАНО, а что касается самой бумаги, то 5.5р. вполне адекватная цена. Отрасль действительно иновационная

> Administrator: Мэри,

>Вы знаете, сколько частных акционеров у ИСКЧ?

>2400 человек.

Дорогой Админ, у МММ было в десятки раз больше акционеров.. но стоило ли ТАМ заниматься ТА или ФА?

По-моему, даже Ваша ранняя оценка в 2 рубчика излишне оптимистична