RSS статьи

RSS статьиАмерика:

• Вчерашний оптимизм основан на ожиданиях, что собирающиеся в четверг главы Евросоюза спасут Грецию от дефолта.

• Секторами роста стали финансовый и добывающий.

• В индустриальном секторе выделились акции Caterpillar (+5,42%) после того, как аналитики Morgan Stanley повысили по ним рекомендацию с “хуже рынка” до “лучше рынка”.

• Coca-Cola (+2,58%) опубликовала вчера отчет с квартальной прибылью в размере $1.54 млрд., что на 55% выше прошлого года, и выше ожиданий аналитиков.

• На текущий момент отчитались 335 (67%) компаний из 500 входящих в индекс S&P 500.

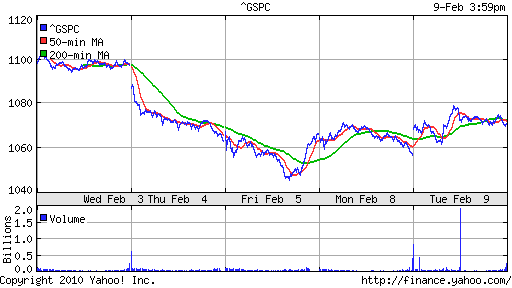

DJIA: +1,52%

DJIA: +1,52%

S&P500: +1,30%

NASDAQ: +1,17%

Pre-Market: -0,10%

Pre-Market: -0,10%

Европа:

• В центре внимания Греция. Ее национальный индекс Athex Composite вырос за день на 4,95% на ожиданиях помощи от Евросоюза.

• (Рейтер) – Лидеры европейских стран достигли принципиальной договоренности предоставить помощь Греции …

• По всей Европе проходят массовые забастовки, в которых принимают участие широкие массы населения от госслужащих до работников магазинов ИКЕА.

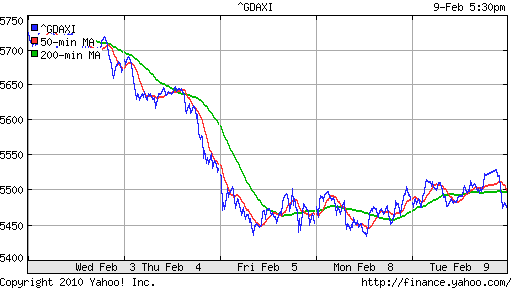

DAX: +0,24%

FTSE 100: +0,38%

Развивающиеся рынки:

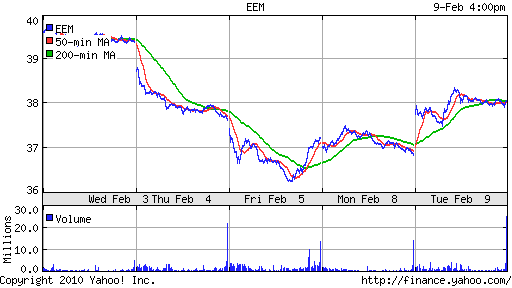

• Котировки сопоставимых ETF фондов примерно на 1% выше локального рынка.

BRIC: +1,84%

MSCI EM: +1,63%

MSCI EM Eastern Europe: +1,71%

MSCI EM Latin America: +2,33%

iShares MSCI Emerging Markets Index (EEM): +3,26%

Templeton Russia and East European Fund Inc. (TRF): +3,64%

Market Vectors Russia SBI (RSX): +3,73%

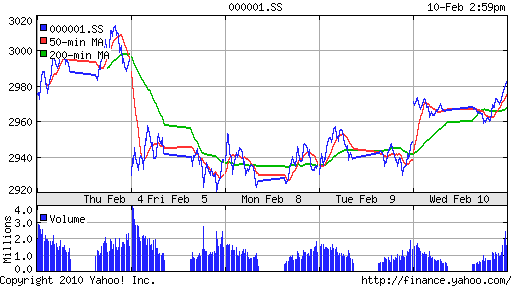

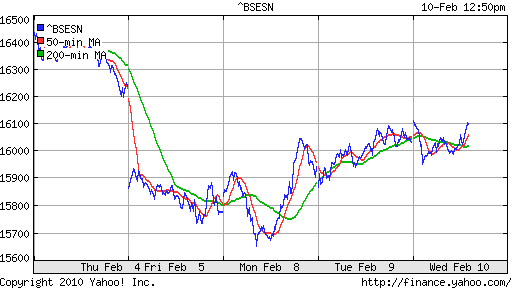

Азиатские рынки:

• В Азии сегодня хоть и сохранился оптимизм, но уже не такой бурный, как вчера.

• Китайский экспорт в январе вырос на 21% к январю прошлого года. А продажи китайских автомобилей выросли вдвое к январю 2009 года.

• В Японии сегодня один из лидеров рынка Komatsu (+3,18%), который устремился в вдогонку за американским Caterpillar(ом).

Значения индексов на момент подготовки обзора:

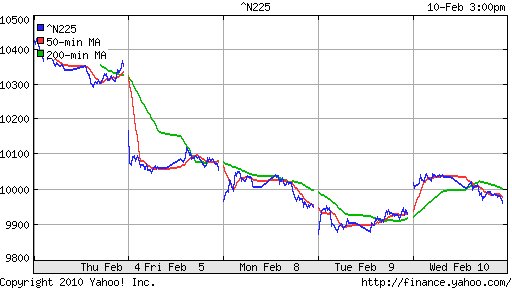

Nikkei-225 (Japan): +0,31%

SSE Composite Index (China): +0,92% ( SSE100: +1,51%)

BSE SENSEX (India): ) -0,02%

BSE SENSEX (India): ) -0,02%

АДР (на торгах в США):

Лучше рынка АДР Мечела (+7,46%). и МТС (+2.0%). В среднем АДР российских компаний показали прирост на уровне 2%.

АДР Газпрома: +2,21%

АДР ЛУКОЙЛа: +1,09%

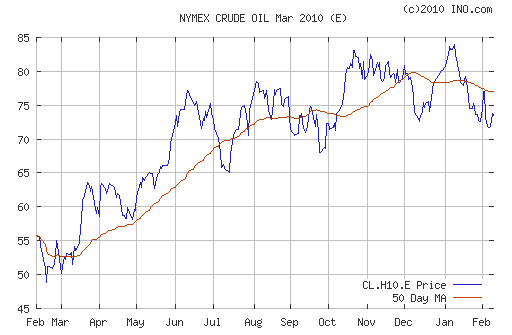

Нефть и сырьевые товары:

• На фоне роста курса евродоллара прошла волна роста и на сырьевых рынках.

• При этом, запасы нефти в Соединенных Штатах за неделю, завершившуюся 5 февраля, неожиданно резко увеличились, несмотря на снижение объемов импорта и меньшую загрузку НПЗ, сообщил в среду Американский институт нефти (API).

NYMEX BRENT Oil: 73,00 (+2,83%) $/BBL (мартовский контракт CY.H10.E)

Сегодня утром фьючерсы на нефть: -0,35%

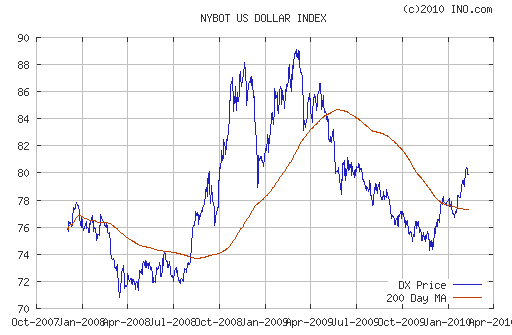

FOREX и валютный рынок:

• Вчера мы наблюдали резкий рост евро против доллара, на ожиданиях спасения Греции от дефолта.

• Сегодня ситуация на валютном рынке нейтральная.

Ликвидность:

• Остатки на корсчетах на минимальных значениях за полгода.

• Ставки на рынке МБК нашли консенсус возле отметки 4%.

• (Рейтер) – Первый зампред Банка России Геннадий Меликьян, входящий в совет директоров, считает, что ставка рефинансирования ЦБ в 8,75 процента уже находится на довольно низком уровне и с дальнейшим ее сокращением необходимо подождать.

MosPrime Rate (over night): 4.05% (-0,01 пт.)

Наиболее важные для рынка новости:

Позитивные новости: —

Негативные новости: Газпром.

Внутренний новостной фон оценивается как нейтральный.

Экономический календарь (время мск.):

• 10:45 Франция Industrial Production – Промышленное производство

• 12:30 Великобритания Manufacturing Production – Прозводство в обрабатывающей промышленности

• 16:30 США Trade Balance – Торговый баланс.

• 18:30 США Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели.

• 22:00 США Federal budget – Федеральный бюджет.

Рынок:

• Акции Газпрома и Сбербанка остаются хуже рынка.

• Вчерашний “всплеск” оптимизма оценивается, как спекулятивный.

Технически:

• Сложились негативные краткосрочные и среднесрочные технические сигналы.

• Уровень сопротивления 1400 пунктов по индексу ММВБ.

• Уровень поддержки 1300.

Ожидание:

• Текущие сигналы с внешних рынков нейтральные.

• Внутридневной тренд ожидается “вбок”.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 13

на “Финансовые рынки к открытию торгов.”

Подписка на комментарии к этому посту по Atom/RSS.

Ещё немного о Греции:

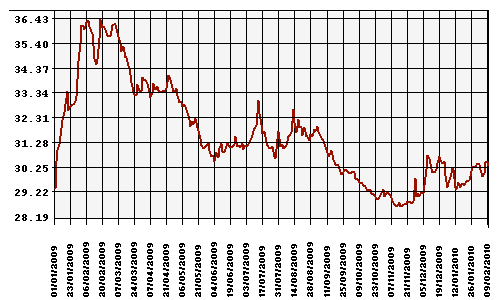

Греция похожа на «много шума из ничего». ВВП Еврозоны за 2008 год (2009 пока не подсчитан полностью) составляет $13.6 трлн., тогда как ВВП Греции равен $357 млрд., что составляет всего 2.6% от ВВП Еврозоны. Речь идет о дефиците Греции, измеряемом цифрой до 12% от ВВП, если мы посчитаем 12% от 2.6%, то поймем, что речь идет о 0.3% от ВВП Еврозоны, что близко к статистической погрешности. Вряд ли можно себе представить, что остальные участники ЕС будут смотреть, как Греция объявляет дефолт.

Греции мутит кто-то ….

видимо прессуют правительство, чтобы сделать его марионеточным…

ИМХО

По прежнему поддерживаю бычьи настроения, т.к. мировая экономика продолжает восстанавливаться и фундаментально в ближайшее время рост обеспечен. Так как рост не бывает линейным, то такие “надуманые” небольшие коррекции вполне допустимы для здорового роста. Глубокой коррекции, по моему, в ближайшее время не предвидится. И тут нужно решать: стоит ли ловить 10% спады или лучше заняться изучением и определением наиболее перспективных бумаг.

Из голубых фишек, например, ЛУКОЙЛ выглядит лучше всех.

LunaTic, 10% не так мало….

надо припась – для роста это только полезно будет

пока вообще не видно прыти к росту….

onegin,

Дык, не всё сразу… И падали также не охотно. По мере поступления новостей, тем более, что скоро сезон закрытия реестров.

LunaTic

http://forum.plan.ru/viewtopic.php?f=25&t=2617&view=unread#p7602

ТГКашки жгут :)

тгк5 +15%

тгк6 +9%

газ только распродажа!

ну что на 1300 пошли ?!

Лично мне на дивы вообще наплевать, но акции всегда растут перед годовыми собраниями, а потом падают… Лишний повод для спекуляций.

LunaTic, ну так, если Вам пофиг и всем остальным тоже…..кто брать будет ?? да еще и ожидая, что после отсечк упадет……

onegin,

На годовых собраниях не только дивы определяют. А “новогоднее ралли” на чем основано? Это есть практика или тенденция как угодно. Если из года в год растет, значит должно и всё тут!

Мое мнение – рынок пока не определился. То что по давлением плохих новостей просели умеренно (но до конца ли?) – это показатель той самой неопределенности. Многие надеются на рост и не распродаются. Но рынок закрепился в более низком, чем раньше диапазоне. И сделает ли новые максимумы в ближайшие месяц-два – это вопрос.

Сам думаю закрыть 25-30%% от объема позиций (всё во 2 эшелоне) при очередном заходе наверх. Точно не буду трогать префы татнефти, когда-то взятые по 21-24руб. – по ним платят деньги. С остальным (химики и угольщики) пока неопределенность еще бОльшая, чем по рынку.

Но Акрон мне нравится. Белон тоже.

Интересно, почему так сместилась (на Пт) статистика по запасам нефтепродуктов?