RSS статьи

RSS статьиАмерика:

• Ожидаемое всем решение ФРС о сохранении учетных ставок на исторически низком уровне состоялось. При этом, в заявлении по итогам двухдневного заседания, Центральный Банк указал, что планирует сохранить эти низкие учетные ставки “длительное время”. Рынок воспринял это с эйфорией. Однако, это сигнализирует об остающихся проблемах в американской экономике. И вышедшие вчера новости фундаментального характера сигнализируют об этом.

• Опубликована статистика о продажах домов на первичном рынке: падение 7,6% к предыдущему месяцу – наихудший результат за 9 месяцев.

• Опубликован, хуже ожиданий, квартальный отчет производителя тяжелой строительной техники Caterpillar, после чего котировки его акций обвалились на 4,32%.

• Справедливости ради отмечу и отчет Boeing, который закончил четвертый квартал с прибылью, против убытков годом ранее. Отчет превысил ожидания. Акции Boeing выросли за торговую сессию на 7.31%.

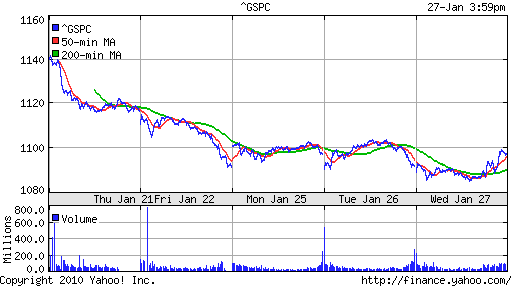

DJIA: +0,41%

DJIA: +0,41%

S&P500: +0,49%

NASDAQ: +0,80%

Pre-Market: +0,60%.

Европа:

• Число безработных во Франции снизилось в декабре на 0.7%, это 18.700 человек, однако, объявившее о результатах, министерство занятости предостерегло от головокружения от успехов, указывая на нестабильность французского рынка труда.

• Индекс настроения потребителей во Франции остался в январе практически без изменений: показатель вырос на 1 пункт до -29. В 2009 г.

• Индустрия международных авиаперевозок в 2009 году пережила спад, невиданный со времен Второй мировой войны. Спрос в отрасли снизился на 3.5%. Средняя заполняемость лайнеров составила 75,6%. Фрахт потерял 10,1 % объема перевозок в годовом исчислении, загруженность транспортных самолетов не дотянула и до 50%.

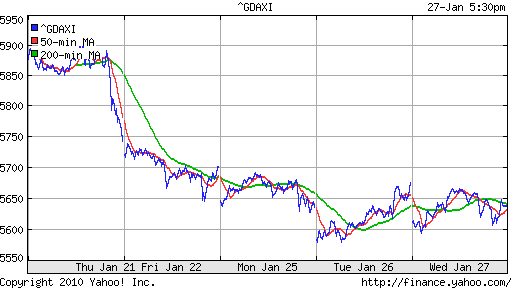

DAX: -0,45%

DAX: -0,45%

FTSE 100: -1,13%

Развивающиеся рынки:

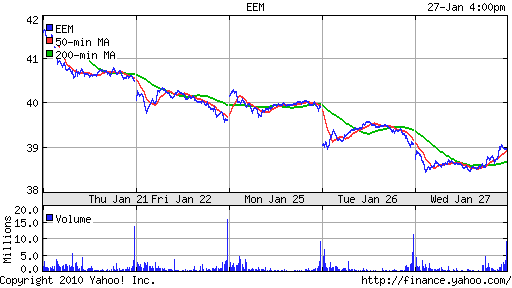

• Ориентируясь на котировки ETF фондов, отношение инвесторов к развивающимся рынка вчера было нейтральное.

BRIC: -1,35%

MSCI EM: -1,00%

MSCI EM Eastern Europe: +0,25%

MSCI EM Latin America: -1,53%

iShares MSCI Emerging Markets Index (EEM): -0,26%

Templeton Russia and East European Fund Inc. (TRF): -0,05%

Templeton Russia and East European Fund Inc. (TRF): -0,05%

Market Vectors Russia SBI (RSX): -0,41%

Азиатские рынки:

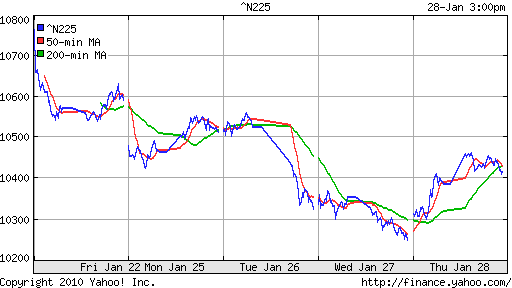

• В Японии был опубликован отчет Nippon Steel, который оказался намного хуже ожиданий. Компания объясняет это низким спросом на ее продукцию.

• В целом в Азии сегодня умеренный оптимизм на фоне роста американских фьючерсов на индексы.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,58%

SSE Composite Index (China): +0,26% ( SSE100: +0,93%)

BSE SENSEX (India): ) -0,08%

АДР (на торгах в США):

В АДР смешанная динамика. В целом – нейтрально.

АДР Газпрома: +1,05%

АДР ЛУКОЙЛа: +0,67%

Нефть и сырьевые товары:

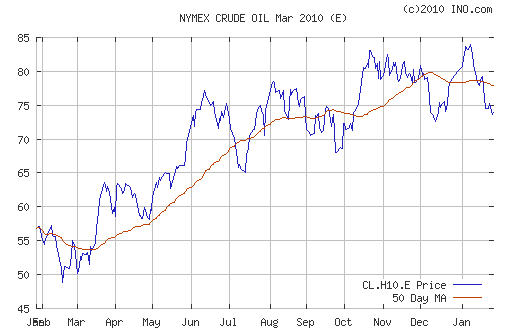

• Новых фундаментальных процессов на рынке нефти не происходит. Мы наблюдаем спекуляции на новостях.

NYMEX Crude Oil: 73,85 $/BBL

Сегодня утром фьючерсы на нефть: +0,15%

FOREX и валютный рынок:

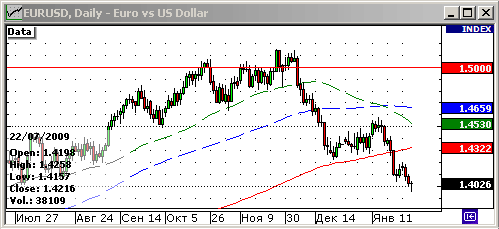

• Курс доллара продолжает тренд на укрепление, что традиционно негативно для рынка акций.

Ликвидность:

• Остатки на корсчетах и ставки на рынке МБК стабилизировались.

MosPrime Rate (over night): 4.64% (-0,35 пт.)

Наиболее важные для рынка новости:

• Москва и Минск наконец договорились об условиях поставок нефти в Белоруссию.

• «Роснефть» открыла новое месторождение у ВСТО с запасами свыше 160 млн. т. нефти.

Позитивные новости: Роснефть.

Негативные новости: —

Внутренний новостной фон оценивается как умеренно позитивный..

Экономический календарь (время мск.):

• 11:55 Германия Unemployment rate – Уровень безработицы

• 13:00 Еврозона Business climate indicator – Индикатор делового климата.

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.тыс.

• До открытия торгов США Публикация отчетности компаний AT&T, 3M, Procter & Gamble, Motorola, Chevron.

• 18:00 США Chicago Fed National Activity Index (CFNAI) – Индекс деловой активности Федерального Резервного банка Чикаго

• После закрытия торгов США Публикация отчетности Microsoft.

Рынок:

• На рынке смешанные настроения.

Технически:

• Индекс ММВБ вчера протестировал уровень 1400 пунктов в качестве сопротивления.

• Технические сигналы противоречивые.

Ожидание:

• На утро, рынок, вероятно, ожидает гэп вверх порядка 1,5% по индексам.

• В дальнейшем, вероятнее всего мы увидим консолидацию, и сползание рынка вниз.

Рекомендации:

• Дейтрейдерам: Стратегии “от продаж” по фьючерсу на индекс РТС / ММВБ,

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 11

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

класс…красотища на дневном графике ))))

149 переворачиваюсь в шорты..пока небольшие

“Герман Греф считает возможным продажу части госпакета акций “Сбербанка” для покрытия дефицита бюджета”

http://www.finam.ru/analysis/newsitem45EE9/

Интересненько, однако.

Путин. НТВ. Беседа с руководителем ФСФР. “Рост российского рынка был одним из самых значительных в мире. И это заслуга мер предпринятых правительствам и заслуга ФСФР”.

Вот ведь как оно оказывается…

148 шорт закрыл 1000 в кармане….на сегодня хватит:) всем пока!

Andrei_J, слов нет….куда их послать и что с ними сделать……

аптеки редкостный шлак

Греф предложить приватизировать _все_ госбанки, начав со сбера.

http://www.rbc.ru/rbcfreenews/20100128115925.shtml

Andrei_J, дербанят все и вся….

опа

бакс поднялся выше 1,4

завтра видимо опять тестить будем 1400