RSS статьи

RSS статьиАмерика:

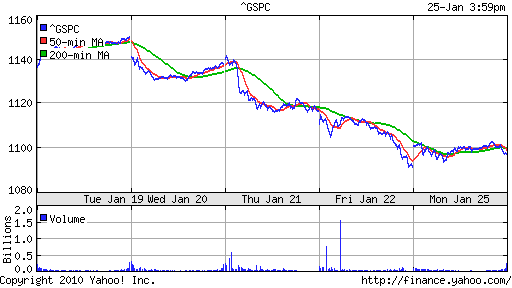

• Вчера, во вторник, американский рынок провел в “боковике”. Относительно неплохим квартальным отчетам были противопоставлены удручающие макроэкономические статпоказатели.

• На вчерашний день отчиталось 97 компаний из 500 входящих в индекс S&P500. Совокупная их прибыль за 2009 год к 2008 году составила +193%, или на 6% выше ожиданий к прогнозам Thomson Reuters.

• Однако. Вчера вышла провальная статистика о продажах на вторичном рынке жилья. Количество сделок в декабре составило 5,45 млн., против 6,54 в предыдущем месяце, и на фоне ожиданий 5,9 миллионов сделок.

• Сегодня начинается двухдневное заседание ФРС США, на котором будет решаться вопрос финансовой политики по учетным ставкам.

• Премаркет, на текущий момент, существенно ниже вчерашнего закрытия.

DJIA: +0,23%

DJIA: +0,23%

S&P500: +0,46%

NASDAQ: +0,25%

Pre-Market: -0,70%.

Pre-Market: -0,70%.

Европа:

• Голландский Philips закончил с прибылью третий квартал подряд. Его прибыль за 4 кв. 2009 оказалась выше прогнозов, и составила 251 млн. евро, против убытков 1,1 млрд. в 4 кв. 2008 года. евро. Рост доходов обеспечили подразделения по производству медицинского оборудования и сокращение издержек.

• Французский Fiat, одним из первых в Европе опубликовавший отчет за прошлый год, впервые с 2005-го закончил год убытками, которые составии 848 млн. евро.

• Шведский Ericsson, ведущий в мире поставщик оборудования для сотовых сетей, отметил в четвертом квартале 2009 более резкое, чем ожидалось, падение спроса на свою продукцию.

• Индекс потребительского доверия Германии на февраль опустился до отметки 3,2 пункта. Этот индикатор, который консалтинговая группа GFK рассчитывает на базе опросов 2000 семей, падает уже 4 месяца подряд.

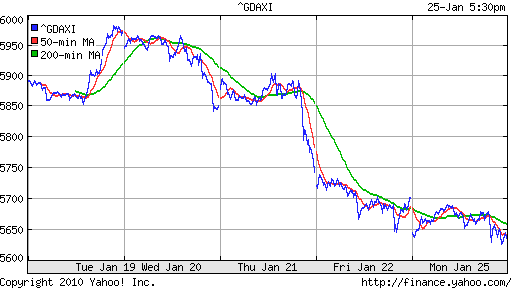

DAX: -1,12%

FTSE 100: -1,40%

Развивающиеся рынки:

• Российский рынок вчера показал результаты лучше, чем в среднем по сектору EM. Однако, общий нисходящий тренд на развивающихся площадках сохранился.

BRIC: -0,64%

MSCI EM: -0,50%

MSCI EM Eastern Europe: -0,05%

MSCI EM Eastern Europe: -0,05%

MSCI EM Latin America: -0,37%

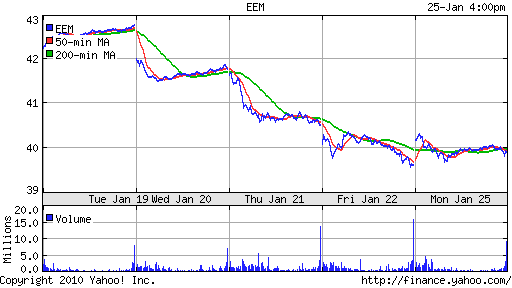

iShares MSCI Emerging Markets Index (EEM): +0,73%

Templeton Russia and East European Fund Inc. (TRF): +1,50%

Market Vectors Russia SBI (RSX): +1,11%

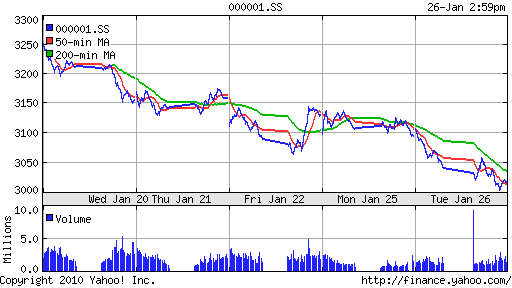

Азиатские рынки:

• Центральный Банк Японии вынес сегодня решение о сохранении учетных ставок неизменными на уровне 0,1%, однако, решил воздержался от новых мер по поддержке рынка.

• Йена укрепляется, что традиционно имеет обратную корреляцию с индексом Nikkei.

• В Китае регулятор принимает шаги по “охлаждению экономики”, ограничивая доступ к кредитам, и повышая нормативы в банковском секторе. С 19 января по всей стране приостановлена выдача новых кредитов. На этом фоне, сегодня, аналитики Goldman Sachs понизили рекомендации по Bank Of China, с Покупать до Нейтрально, а по Bank of Communications до Продавать с Нейтрально.

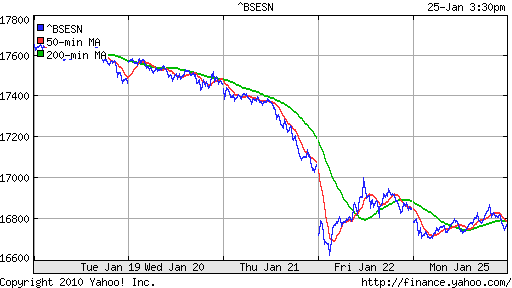

• В Индии сегодня выходной: национальный праздник – День Республики (Republic Day). По всей стране проходят праздничные парады и процессий. Биржа в Бомбее закрыта.

Значения индексов на момент подготовки обзора:

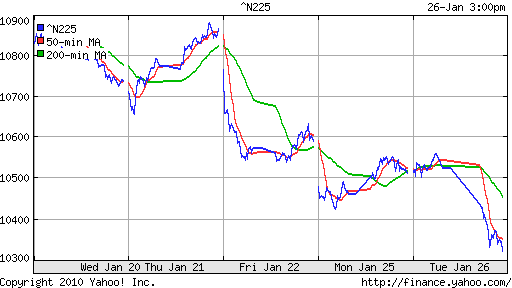

Nikkei-225 (Japan): -1,78%

SSE Composite Index (China): -2,62% ( SSE100: -2,90%)

BSE SENSEX (India): ) —

АДР (на торгах в США):

По русским АДР смешанная динамика. Хуже рынка АДР Вимм-Билль-Данна (-10,09%), Мечела (-2,09%). В целом активность была низкая.

АДР Газпрома: +3,39%

АДР ЛУКОЙЛа: +1,00%

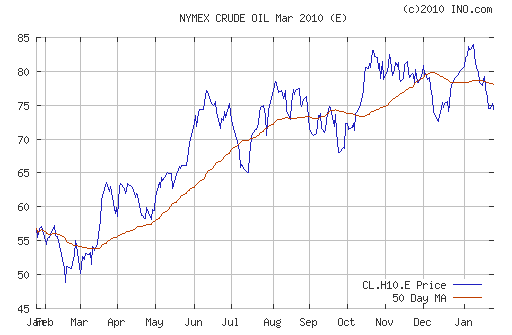

Нефть и сырьевые товары:

• Вышли негативные данные о запасах в США.

• А так же нарастает опасение о падении спроса на нефть из-за охлаждения темпов роста в Китае и Азии.

NYMEX Crude Oil: 74,28 $/BBL (-1,30%)

Сегодня утром фьючерсы на нефть: -1.0%

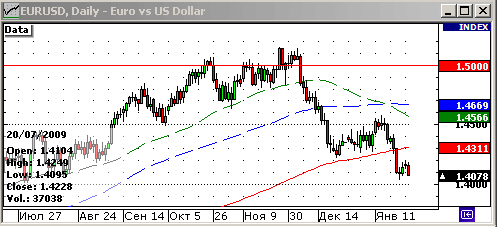

FOREX и валютный рынок:

• Курс доллара сегодня вновь укрепляется к корзине мировых валют.

• Рубль вчера упал, отыгрывая слова зампреда ЦБ РФ Улюкаева (сказанные вечером в пятницу) о падении курса рубля к верхней границе трехрублевого плавающего коридора корзины в 38,0 рубля. в ближайшее время.

Ликвидность:

• Несмотря на сегодняшний прирост, остатки на корсчетах остаются низкими к показателям ликвидности второй половины 2009 года.

• Ставки овернайт на рынке МБК продолжают рост.

MosPrime Rate (over night): 5.95% (+0,27 пт.)

Наиболее важные для рынка новости:

• Минфин хочет отобрать у нефтяников налоговую льготу по нефти с месторождений Восточной Сибири.

• Судьба Штокмана под угрозой из-за закрытия рынка газа США.

• Тарифы на электроэнергию установлен ниже планируемых.

• Слабый интерес к АДР Русала. Если бы ВЭБ не выкупил более 3%, то IPO было бы провалено.

Позитивные новости: —

Негативные новости: Нефтяной сектор, Электоэнергетика, Газпром.

Внутренний новостной фон оценивается как негативный.

Экономический календарь (время мск.):

• 00:01 Австралия Bank Holiday – Выходной день

• 10:45 Франция Consumer spending – Потребительские расходы

• 12:00 Германия IFO business climate – Индекс настроений в деловых кругах IFO

• 12:00 Еврозона Euro-zone current account – Сальдо платежного баланса по текущим операциям

• 12:30 Великобритания Gross domestic product (GDP) – Валовый внутренний продукт.

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• До открытия торгов США Публикация отчетности компании Johnson & Johnson, Travelers, Verizon, DuPont.

• 18:00 США Consumer Confidence (Conference Board) – Индекс потребительского доверия

• 18:00 США Richmond Fed Survey – Индикатор деловой активности в производственной сфере Федерального Резервного Банка Ричмонда

• После закрытия торгов США Публикация отчетности компании Yahoo! Inc.

Рынок:

• Настроения в большей степени на коррекцию.

Технически:

• Индекс ММВБ нашел поддержку на уровне нижней границы торгового диапазона 1400-1600.

Ожидание:

• Сегодня на редкость негативный новостной фон, и плохие сигналы с внешних рынков.

• На открытии ожидается гэп порядка -2%, пробитие поддержки на 1400 пунктов по индексу ММВБ, и дальнейшее развитие падения.

Рекомендации:

• Дейтрейдерам: Активные стратегии “от продаж” по фьючерсу на индекс РТС / ММВБ,

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 15

на “Обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

и самое главное 19:00\США\Выборы председателя ФРС

Админ, а что вы думаете о предстоящей отчетности сбера?

и еще, спасибо админу за время выхода обзора – 10:24 :)

все плохо для роста пока….вчера состоялся отскок – сегодня движение вниз может продолжиться…..

закрываемся ниже 1400 – совсем плохо ….

видится наиболее вероятно путешествие на 1100

в энергетике все не так плохо, как кажется….

Сбер отчитался уже. :)

Отчитался умеренно позитивно. имхо.

еще 1-2 % вниз и можно брать на отскок …. но в отдельных акциях….типа ГМК

сбер позитивно отчитался – значит может смело идти вниз…по факту фикс

Админ, у Вас в тексте обзора: “Французский Fiat”.

Или я отстал от жизни и итальянцы его продали?

Про Бернанке можно не волноваться- его переизберут- коней на переправе не меняют :-)

Вот что Обама выскажет в среду – это будет интересно.

Новый приказ ФСФР разрешит западным компаниям размещать бумаги на ММВБ и РТС

http://quote.ru/stocks/news/2010/01/26/32687027.shtml

По гамаку незакрытый геп в районе 4400

если уж брать на отскок то по 4350-4450. Никто не в курсе что с РБК?

ММВБ в недельном масштабе тестирует МА-200 в качестве поддержки

Похоже мамба хочет оттолкнуться от EMA50 на дневниках, прикрыл часть шортов, можт ГП взять? нефть уже 2 недели падает как бы рости не начала.

отсель отскок может быть или даже рост … но выводы рано делать….