RSS статьи

RSS статьиАмерика:

• Причиной для умеренного оптимизма в пятницу стали лучшие, чем ожидания, розничные продажи.

• За выходные вышла новость о том, что Abu Dhabi выделил $10 миллиардов эмирату Дубай для предотвращения дефолта национального инвестиционного фонда Dubai World. Это существенно подняло сегодня премаркет и фьючерс на индекс S&P.

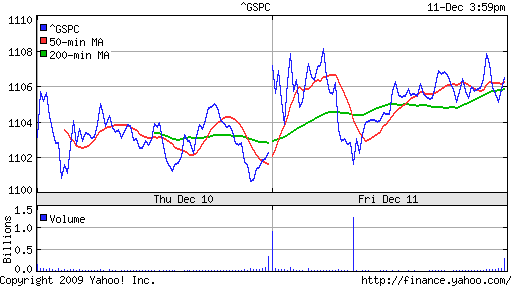

DJIA: +0,63%

DJIA: +0,63%

S&P500: +0,37%

NASDAQ: -0,03%

NASDAQ: -0,03%

Pre-Market: +0,80%

Европа:

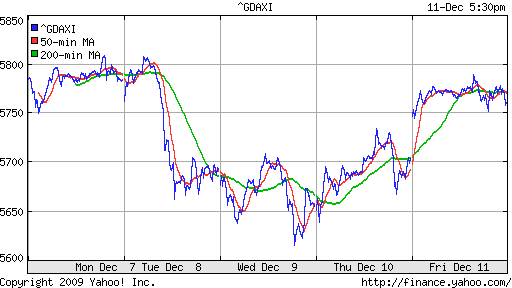

• (Euronews) Европейские биржи закончили неделю небольшим повышением благодаря акциям сырьевых компаний, которые в первой половине дня дорожали вместе с сырьем. Появление во второй половине торгов статистики о росте розничных продаж в США игроки в конечном итоге оценили негативно: ведь это может заставить ФРС США ужесточить денежную политику.

DAX: +0,83%

FTSE 100: +0,33%

Развивающиеся рынки:

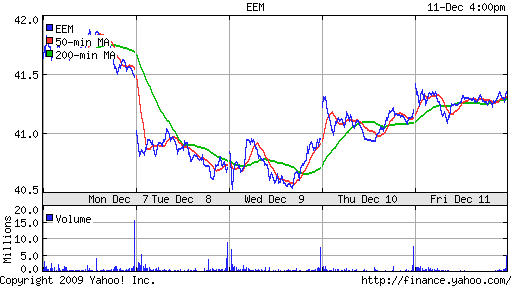

• Индикаторы развивающихся рынков продемонстрировали ровную, адекватную США и Европе динамику.

BRIC: +0,79%

MSCI EM: +0,78%

MSCI EM Eastern Europe: +0,63%

MSCI EM Latin America: +1,07%

iShares MSCI Emerging Markets Index (EEM): +0,36%

Templeton Russia and East European Fund Inc. (TRF): +0,60%

Market Vectors Russia SBI (RSX): +0,50%

Азиатские рынки:

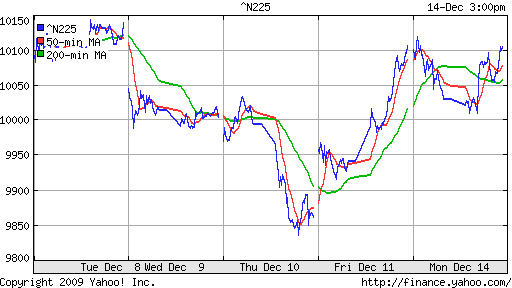

• Азиатские рынки демонстрируют высокую волатильность.

• В Японии есть и позитивные новости: это индекс Tankan (делового оптимизма) который вырос до -24 пунктов, сразу на девять пунктов, при ожиданиях его значения -27. Есть и негативные новости, во-первых, по крупнейшему банку Mitsubishi UFJ Financial, после того, как стало известно, что банк будет сокращать свои капитальные расходы. Во-вторых, негативная новость пришлась на строительную компанию Obayashi, акции которой обвалились на 5.6% после того, как газета Nikkei сообщила, что компания имеет около $7.5 миллиардов дебиторской задолженности от правительства Дубая.

• В Китае мы наблюдаем “горки”. В центре внимания акции Alumina, выросшей на 5.4% после того, как JPMorgan Chase повысил прогноз по прибыли для Alcoa – крупнейшего производителя алюминия в США.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,02%

SSE Composite Index (China): +1,71% ( SSE100: +0,38%)

BSE SENSEX (India): ) +0,72%

АДР:

АДР продемонстрировали смешанную, в целом нейтральную динамику.

АДР Газпрома: +0,95%

АДР ЛУКОЙЛа: +0,51%

Нефть и сырьевые товары:

• Котировки нефтяных фьючерсов ушли ниже $70 за баррель.

NYMEX Crude Oil: 69.65 $/BBL (-1,27%)

NYMEX Crude Oil: 69.65 $/BBL (-1,27%)

Сегодня утром фьючерсы на нефть: -0,35%

FOREX и валютный рынок:

• Доллар начал неделю с небольшой коррекции к Евро, Йене и корзине мировых валют.

Ликвидность:

• Остатки на корсчетах продемонстрировали сегодня существенный прирост.

• При этом ставки овернайт стабильно низкие уже несколько дней.

MosPrime Rate: 4,58 (-0,13 пт. )

Наиболее важные для рынка новости:

• ЛУКОЙЛ выиграл в Ираке лицензию на гигантское месторождение Западная Курна – 2. Вместе со Statoil он инвестирует в его разработку до $5 млрд.

Позитивные новости: Лукойл.

Негативные новости: Газпром

Внутренний новостной фон оценивается как нейтральный.

Экономический календарь:

13:00 – Еврозона – Industrial Production – Промышленное производство

Рынок:

• За выходные, вышло несколько позитивных новостей, как подарок к Новому Году :)

Технически:

• Актуальный торговый диапазон 1200-1400 пунктов по индексу ММВБ.

• Рынок находится как раз в середине.

Ожидание:

• Ситуация на утро умеренно позитивная.

• Но так и остается не очевидной в среднесрочной перспективе.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 11

на “Обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

Дубай получит от Абу-Даби кредит в размере $10 млрд

http://top.rbc.ru/economics/14/12/2009/353898.shtml

боковик продолжается…..

Похоже, на рынке дилемма – с одной стороны, ждут “ралли”, чтобы благополучно зафиксить позы об “раллистов” и уйти в кэше на НГ большей частью, с другой стороны – что-то не видно дурачков, которые на, прямо скажем, неоднозначном фоне, на хаях локальных захотели бы папир косить.

Задерга вверх все же жду на неделе, похода за стопами медвежат.

Там можно и вшортить сайзом. Жаль, опционы дороговаты сейчас …

ИСК Человека…. жесть!

70%.. за 2 дня торгов..

Такую бумагу пропустить!

mike666 сказал:

14.12.2009 в 13:00

ИСК Человека…. жесть!

70%.. за 2 дня торгов..

Такую бумагу пропустить!

Не переживайте, по 5 рублей купите в сл.году :)

14:30 объемов нет…..неделю/две назад такой объем был при открытии с 10:30 до 10:45

трася неплохо так рванула…..

>NYMEX Crude Oil: 69.65 $/BBL

Кто что-нибудь скажет про себестоимость добычи юралс в нынешних экономических условиях?

приобрел назад аптеки, проданные по 380

Аптеки – рано покупать? разворота не видно…

А вообще-то отлично ралли идет во 2-м эшелоне!

Лёлик, вполне возможно! но у меня свои цели 380 исполнена – продал, 250 исполнена – купил….